文/新浪財經意見領袖專欄作家 洪灝

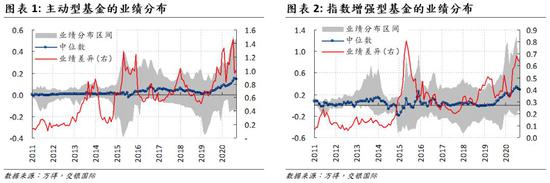

公募股票型基金業績分化較大,投資者應該如何選擇?我們把股票型基金大致分為主動型、指數增強型和指數型基金。在這篇量化報告里,我們主要研究了主動型和指數增強型基金的選擇方法,因為指數型基金就是選擇投資市場或某一個指數,因此不需要選擇。2011年至今,主動型基金中,表現最好的與表現最差的基金的平均年化收益差異為60%,在極端年份可超過100%。這種業績的離散在2015年后表現得尤其顯著,并且在2020年7月達到歷史最高峰145%。在指數增強型基金中,業績分化也同樣存在,但分化程度較主動型基金略小。2011年至今,業績最好與最差的基金的平均年化收益差距為28%,在2015年5月曾創下歷史最高值81%。

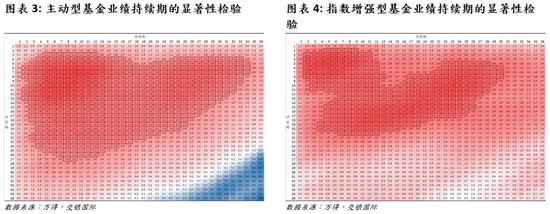

在披露業績的時候,合規要求加入“歷史業績不等同于未來業績”的陳述。誠然,一些基金良好歷史業績的產生或因運氣使然。但對于主動型基金來說,如果歷史業績不能證明基金經理的能力,那么并沒有更直觀的指標來預測基金經理未來獲得回報的能力。如是,投資者也不必買這樣的沒有能力的“主動型”基金了。我們的研究顯示,主動型基金的業績的確是有持續性的。過去十年里,最好和最差的主動型基金之間回報的差距在不斷擴大,形成一個持續向上的趨勢。也就是說,強者更強,弱者更弱。同時,我們還注意到,在市場比較困難的時期,如2013年、2015年下半年到2016年上半年以及2018年,最好和最差的主動型基金之間回報的差距更顯著。這種現象的出現,恰恰是最好的主動型基金經理能力的證據。一般來說,基金的最佳業績持續期是六到十二個月。在即將到來的2021年,我們會選擇堅持和最好的主動型基金經理在一起。

指數增強型基金的業績持續性比主動型基金更強,并在不同的持倉時間長度內都有效。同時,我們發現,最好和最差的指數增強型基金的回報差異在今年下半年的反彈中已拉開到2015年中泡沫時期的水平。但是,最差的指數增強型基金的回報今年以來也有所提高,雖然與最好的基金的差距在拉大。這種現象的出現,顯示今年以來指數增強型基金整體的水平都有所提高。我們認為,指數增強型基金的頭部效應來自于它策略自身的復合回報成長效應。好的指數增強型基金初期的構建使它通過良好的回報形成的內生成長,以及因此吸引的新增資金流入形成了規模不斷增大的正循環效應。在即將到來的2021年,我們也會選擇堅持和最好的指數增強型基金經理在一起。

也就是說,2021年里,無論是選擇投資主動型或指數增強型基金,投資者都應該選擇過去一年表現最好的基金。最好的主動型基金經理的回報產生是因為他們的能力,而非運氣。這些基金在歷史上市場困難時期的表現讓我們認為,無論2021年是好是壞,這些基金都應該可以與投資者一起逆流而上。如果投資者選擇投資整體市場或市場子板塊,指數增強型基金也不失為一個不錯的選擇。這是因為,這些基金的整體水平都提高了,投資者因此選錯的概率就小了。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。