文/新浪財經意見領袖專欄作家 張瑜

一、“逆周期因子”只是將匯改初期早就有的波動調控以清晰化和機制化的形式確定下來

雖然逆周期因子是2017年5月才正式命名啟動,但其在2016年新的中間價定價公式生效后就早已實質存在,當時筆者寫報告稱之為“波動過濾系數”,都是一定調控的表現。逆周期因子的本質是調整外盤變動的壓力在“兩條腿(一籃子和即期匯率兩條腿)”之間的分攤。兩條腿的原理可以根據一籃子方程的變動公式而得到:人民幣中間價波動+一籃子波動=外盤波動。

舉例:如果外盤升值1個百分點,如果逆周期因子為零,嚴格按照維持一籃子穩定,那么一籃子波動為0,中間價就應該順勢貶值一個百分點,此時便是外盤波動完全體現在中間價這“一條腿”上承壓。如果逆周期因子調控使得中間價少貶一些,比如波動影響一半,那么可能是中間價貶值0.5個百分點,一籃子升值0.5個百分點,等式也是恒等的,此時就是“兩條腿”共同承壓。所以逆周期因子體現的是分攤比例,這也是過去幾年雖然強調維持一籃子穩定,但是一籃子仍有波動的原因,否則一籃子指數就應該是一條直線了。

二

逆周期因子是個黑箱子,可能其有非對稱性

逆周期因子本身是個黑箱子,無法直接計算,只可以事后倒算,無法提前得知。但從歷史復盤可知,整體而言,逆周期因子在應對貶值的時候動用得更多(逆周期因子使中間價貶值幅度更小一些),在升值的時候動用得更少。特別是中美貿易戰以來,其單邊性更為明顯,如果這種非對稱性是由逆周期因子模型而來,那么我們猜測其很可能模型設定就是非對稱的,所謂的逆周期系數可能更抑制貶值和利于升值。

2018年以來,逆周期因子主要應用的時間段有兩段。第一段是2019年匯率破7期間,抑制貶值預期;第二段是我國疫情初期,防范貶值預期的生成,其余時間基本是實質退出狀態(逆周期因子圍繞零震蕩)。

三

同樣是逆周期因子退出,但“淡出使用”不同于“恢復中性”

逆周期因子自啟動后,有兩次退出:第一次是2018年1月,用詞是“恢復中性”;第二次就是當下,用詞是“淡出使用”。“恢復中性”意味著逆周期因子工具仍在,只是系數為0,不做調整了;“淡出使用”似乎有要完全慢慢退出這個工具的意思。如果是后者,那就不是簡單的逆周期因子暫停使用了,而是匯率機制的重要改革,意味著匯率公式從三因子逐漸轉為兩因子。

三因子:第二日中間價=前一日收盤價+維持一籃子穩定的變動+逆周期因子

兩因子:第二字中間價=前一日收盤價+維持一籃子穩定的變動

到底是暫時退出還是機制改革,仍需后續央行的進一步明確和解釋,當下尚不好明確。

四

如果是機制改革,當下是個好的時間窗口嗎?

當下是辯證的兩種角度。第一種,不是好的時間窗口。因為臨近美國大選的高能時刻,并不是匯率做大幅改革吸引全球注意力的好時間點。第二種,是好的時間窗口,正處升值趨勢較強的階段,匯率市場化改革在升值時期做總好于貶值時期。筆者判斷前者似乎更為重要,本身措辭也是“淡出使用”,隱含了一定的淡出過程,即便是改革,正式明確或也在大選后。

五

近期匯率市場小動作不斷,釋放比較強的希望匯率暫時穩定的信號,逆周期因子退出也是此意

十一以來,匯率市場升值順周期逐漸增強,升值也獲得了廣義資本市場和社會的關注度。我們觀測到連續的“小動作”釋放了匯率穩定的信號。小動作之一,十一假期末的匯率準備金下調為零;小動作之二,十一假期后盤間出現收盤時段的直線走貶;小動作之三,有兩天的逆周期因子是往貶值方向拉動;小動作之四,便是當下的逆周期因子退出。

逆周期因子是應對貶值壓力而生的工具,也具有一定的非對稱性,所以在此時的升值環境中退出,即表達了希望匯率短期升值放緩的意圖。

復盤可得:2018年1月9日逆周期因子退出之時也是升值環境(匯率從2017年5月6.8左右一路升值到2018年1月的6.5左右,當時創了2016年5月新機制實行后的匯率新高)。

六

小動作雖然可得一時安穩,但長期走勢仍然看美元和資本流動

2018年1月,逆周期因子退出的消息之后,匯率呈現2周維度的小貶值和基本穩定,但由于后續美元繼續貶值,人民幣依然持續升值到2018年3月6.3的位置,基本是“8.11匯改”后的最高點。類比當下,估計短期人民幣升值放緩同時穩定為主,持續時間預計在2周左右,恰好美國大選計票也基本結束(美國11月3日是現場投票,11月4-10日是大部分延期確認郵寄選票的州的確認截止日期,11月10號基本正好距離當下兩周)。所以從時間點去匹配,或希望大選期間我國匯率穩定,閃避美國大選窗口,不宜節外生枝。

七

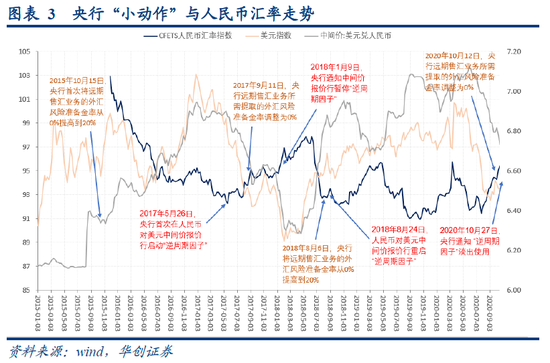

逆周期因子退出還隱含了一層“碰巧”——再次示意了可能的合意CFETS區間是94-95

由圖表3可知,匯率相關逆周期因子、準備金退出的時間點都是在CFETS指數處于94-95區間的時段,側面表露該區間可能是央行認為的合意的一籃子指數區間。近期隨著人民幣升值,一籃子指數從8月的91一路回升到當下的94-95區間,再次“碰巧”在該位置作出了準備金下調和逆周期因子的退出政策,筆者認為該區間仍有一定的參考意義——人民幣匯率有波動,但一籃子指數過去三年的均值仍然穩定在94左右。所謂的“維持一籃子穩定”正體現在此,而一籃子匯率是按照出口結構和幣種編制的,本質上更接近代表中國真實貿易加權匯率水平,也就是真正的貿易競爭力。

八

匯率的展望

超短期維度,美國大選結果出來之前,匯率大概率維持穩定窄幅圍繞6.7左右波動;三個月維度,明年1月20日總統交接之前,由于美國大選仍存在大選結果的爭議可能,可能面臨全球資產波動率提升和避險情緒的擾動,匯率有一定貶值概率;一年維度,匯率依然大概率維持強勢;三到五年維度,如沒有資本賬戶的大幅變革,跨境資本流動基本均衡的格局下,匯率是否長期升值并不能清晰預判。對于企業而言,做好套保依然是第一要務,在當下的國內外大變局時期,匯率的判斷難上加難,不要忘記過去的教訓(2015年、2016年押注貶值的企業在2017年升值中匯兌損失慘重,同樣2017年押注升值的企業在2018年的貶值中損失慘重)。

九

逆周期因子的退出對股市整體影響不大,但對當下出口強勢股的篩選有一定影響

對股票市場而言,匯率波動比匯率絕對點位更重要。短期匯率波動率快速提升,無論升值還是貶值對于特定行業都是有沖擊的,所以權益市場對波動率比對點位更加敏感。歷史復盤上,匯率短期快速貶值,哪怕不觸碰新高,只要短期貶得夠快,資本市場都會呈現避險而短跌;如果匯率短期快速升值,資本市場也是同理表現。

當下對于資本市場更加務實的影響在于,由于出口強勢,權益市場在尋找受益于出口景氣度高增的細分行業標的的時候,需要額外增加兩個篩股條件,即該標的最好具備成熟的匯率波動應對經驗以及對海外訂單方有較強的議價能力,這兩點可以保證企業在出口強+匯率波動升值中依然維持較高的利潤兌現和匯率成本的轉嫁能力。

十

逆周期因子對債市影響,尚不會反向掣肘貨幣政策和利率走勢

“總閥門”的回歸代表著當下貨幣政策回歸常態化,目前貨幣政策站在絕對意義的松與緊的中間位置。目前債市的核心矛盾在經濟強弱,經濟強弱的核心在出口,因此短期逆周期因子的退出尚不構成債市的核心矛盾。有觀點認為,由于人民幣升值較強,是否會有控制利率上行的訴求來抑制匯率升值,筆者認為這是本末倒置,我們之所以要進一步加大匯率彈性就是為了獲得更獨立的貨幣政策,所謂息差高位吸引資本涌入是通過掉期點衡量的套保成本會有自然應對,而非貨幣政策和國內利率的干擾。

注:3月中美息差走高以來,外資開始大幅涌入中國債市,掉期點也順勢走高,但息差-套保后的純無匯率風險息差反而是走低的,也就是掉期點比平價拋補平衡對應的點位上行得更多,在一定意義上體現出通過拉高套保成本對沖息差過高的問題,所以息差高、熱錢涌入主要通過掉期點自然應對了,尚不會掣肘貨幣政策和利率走勢。目前中美息差250bp,套保成本接近2.3%左右,無匯率風險套利息差僅剩10~20bp。

風險提示:

匯率大幅波動,美國大選危機。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。