意見領袖丨建信信托

本文作者:建信信托研究部呂致文、陳錦玉

摘要:

三季度以來,全球經濟仍然籠罩在新冠疫情陰影中,主要發達國家經濟恢復趨緩,加之歐美國家由于負利率常態化,刺激空間日漸逼仄,量化寬松政策成效邊際遞減。考慮到全球主要發達經濟體對服務業的高度依賴,疫情再起將勢必阻止人員聚集,全球經濟年內恢復增長動力將嚴重受限。

中國成為全球僅有的接近完全恢復經濟活動的大型經濟體。三季度我國GDP實現當季同比增速4.9%,今年前三季度GDP同比增長0.7%。需求端持續填補前期缺口,供給端基本恢復至疫情前水平,CPI、PPI漲幅持續回落,流動性始終保持充裕。

基于全球疫情仍未得到有效遏制及經濟回升的動力不足,預計今年世界經濟將萎縮3%以上,而我國經濟持續向好的基礎穩固,在疫情不反彈、全球經濟不崩盤的前提下,預計四季度增速將超過6%,全年經濟增速將在2.2%-2.5%之間。

正文:

2020年全球經濟始終籠罩在新冠疫情的陰影之下,進入三季度以來,全球主要發達國家繼續深受疫情影響,恢復緩慢,而中國成為僅有的實現強勁增長的大型經濟體。

一、全球經濟恢復動能趨緩

(一)新冠疫情影響全球經濟恢復

截至10月20日,全球新冠肺炎現有確診病例仍超過946萬例,累計確診4,059萬例,單日新增仍在30萬以上。疫情仍沒有消退的跡象,相反燎原之勢越來越兇險(見圖1)。美國、印度、巴西仍然沒有走出第一波疫情的肆虐。美國每日新增保持在5萬例左右;巴西每日新增浮動較大,但都在1萬例以上;印度則保持在單日新增5萬例左右的狀態(見圖2)。歐洲國家已開始了第二波疫情,其強烈程度明顯超過了第一波。德國、法國、西班牙等地的突然爆發,讓歐洲再次成為重災區(見圖3)。

在如此嚴峻的形勢下,歐洲部分國家已重新開始“封城”。英國預計將在全國范圍內二度封城,西班牙馬德里已經宣布將對近100萬人口實施局部封城,法國巴黎與蒙彼利埃兩地已經啟動了應急方案。德國總理默克爾向各州發出警告,表示各州目前的防疫措施完全不足以遏制德國的疫情,封城也成為必然趨勢。

在今年6月30日美國眾議院金融服務委員會聽證會上,美聯儲主席鮑威爾明確表示:“在新冠肺炎疫情得到控制、人們有信心恢復正常活動之前,經濟全面復蘇是不可能的!”如果第二波疫情發生,“公眾信心會再次受損”。可以預期,疫情始終是約束主要發達國家經濟復蘇的緊箍咒。

圖1:全球(不含中國)新冠累計確診及當日新增確診病例

數據來源:Wind新冠疫情統計數據。

圖2:美國、巴西、印度當日新增確診病例

數據來源:Wind新冠疫情統計數據。

圖3:德英法意西五國當日新增確診病例

數據來源:Wind新冠疫情統計數據。

(二)大部分發達國家的刺激政策已成強弩之末

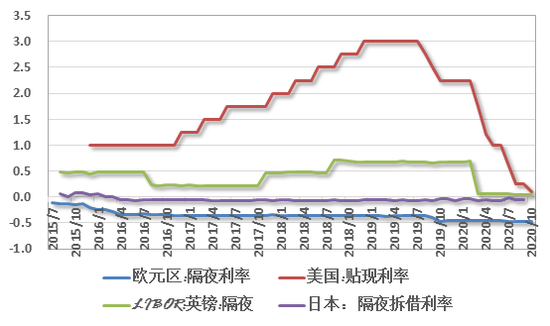

2020年全球新冠疫情影響下,歐美國家紛紛開啟新一輪量化寬松政策,負利率已然常態化。進一步的刺激政策出臺面臨巨大的財政黑洞,也難以達到立竿見影的效果。美聯儲再次降息至零利率,聯邦基金利率接近于零,歐元區9月30日的當月隔夜利率為-0.47%,英國10月16日的倫敦同業拆借利率(LIBOR)已降到了0.048%,日本10月16日同業拆借利率為-0.033%(見圖4)。

據彭博經濟研究分析顯示,經過實施四輪總計近3萬億美元的紓困措施后,財政刺激效果即將消退,家庭收入總體水平將衰退至一般水平,或將使第四季度GDP少增長5個百分點,四季度預期的V型反轉看起來要大打折扣(見圖5)。

圖4:歐美國家提早進入了負利率時代

數據來源:Wind數據。

圖5:美國刺激政策的后續影響(彭博社)

圖片來源:美國經濟分析局BEA、彭博經濟分析中心。

(三)全球主要發達經濟體服務型經濟的脆弱性凸顯

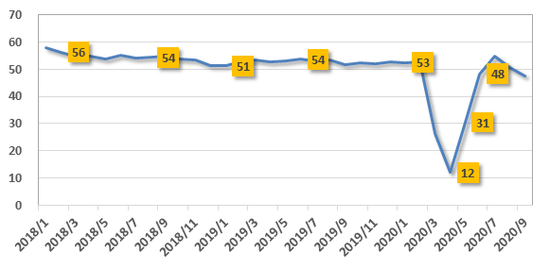

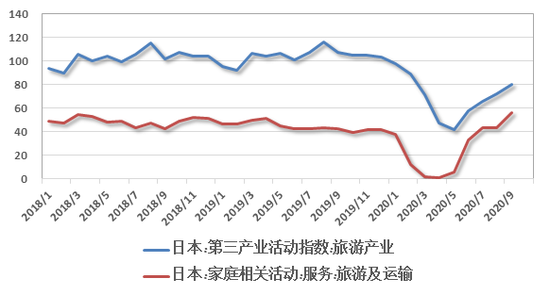

發達經濟體大多是服務型經濟體,經濟恢復對人員聚集有很高的要求,但目前受制于疫情,相當比例民眾處于準居家隔離狀態,嚴重抑制經濟復蘇。從航空、旅游等行業凄風苦雨的狀態可見一斑。據國際航空運輸協會(IATA)統計,航空業2020年凈損失總額預計將達840億美元。短時間內很難回到2019年的水平(見圖6)。歐元區服務業在疫情期間出現了大規模下降。歐元區服務業PMI指數從2020年1月的52.5急劇下降至4月的12,后逐漸反彈,但仍難達到疫情前水平,截至9月恢復至47.6(見圖7),但考慮到目前疫情再起,服務業PMI指數進一步下滑將是必然的趨勢。日本也深受重創,疫情期間,日本旅游產業指數降至有記錄以來的最低點42.2,直至9月份仍未能恢復至疫情前水平(見圖8)。

圖7:歐元區服務業PMI

數據來源:Wind數據。

圖8:日本第三產業活動指數、旅游及運輸指數(2010年=100)

數據來源:Wind數據、日本經濟產業省官方數據。

二、我國經濟繼續強勁復蘇

(一)三季度GDP增速強勁反彈

繼二季度我國GDP實現3.2%的增長之后,今年三季度,我國GDP達到266,172億元,當季同比增速4.9%(見圖9),今年前三季度GDP同比增長0.7%。三季度GDP的增速雖比大部分業內人士預期的略低,但也屬于全球僅有的接近完全恢復經濟活力的大型經濟體。

圖9:GDP當季值及同比增速

數據來源:國家統計局。

(二)需求端:持續填補前期缺口

今年前三季度,社會消費品零售總額273324億元,同比下降7.2%,降幅比上半年收窄4.2個百分點;其中三季度社會消費品零售總額101,068億元,增長0.9%,季度增速在年內首次轉正(見圖10)。

全國固定資產投資繼續延續了二季度回升的態勢,前三季度增速在年內首次由負轉正,1—9月份,全國固定資產投資(不含農戶)436530億元,同比增長0.8%。其中,民間固定資產投資243998億元,下降1.5%,降幅比1—8月份收窄1.3個百分點。房地產開發投資完成額增長5.6%,制造業降幅收窄1.6個百分點,基礎設施增速轉正,增速0.2%(見圖11)。

據海關總署數據顯示,三季度出口金額達到7,127億美元,同比增加9%,凈出口金額1,583億美元,同比增加34%。前三季度我國貿易順差為3,261億美元,擴大11.2%(見圖12),有力穩定了國際收支平衡。在新冠疫情的影響下,多國的供給缺口難以在短期內補齊,仍然需要中國補充產能,預計我國近期外貿基本格局不會有大的變化。

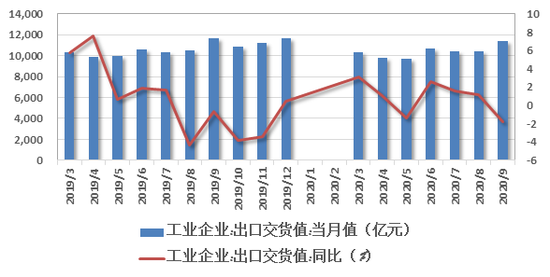

此外,9月工業企業出口交貨值11376億元,同比輕微下降1.8%,環比數據持續回升(見圖13),可以預期未來一個季度的出口增長有一定支撐,但考慮到三季度以來,各國經濟恢復疲態盡顯,不應對四季度出口增長有過高期待。

圖10:社會消費品零售總額當季值及同比增速

數據來源:國家統計局。

圖12:出口及凈出口

數據來源:海關總署。

圖13:工業企業出口交貨值

數據來源:國家統計局。

(三)供給端:總體恢復至正常水平

今年9月份,我國發電量達6,315億千瓦時,同比增長5.3%,增速比上月回落1.5個百分點;日均發電量210.5億千瓦時,環比減少23億千瓦時。1—9月份,發電量54,086億千瓦時,同比增長0.9%(見圖14)。從電力生產的角度看,基本上填補了一季度產生的巨大缺口。

1—9月,我國規模以上工業增加值同比增長1.2%。9月份,規模以上工業增加值同比實際增長6.9%,增速較8月份加快1.3個百分點,這一增速已與去年同期增速持平。工業企業利潤繼續維持高增速。8月,規模以上工業企業實現利潤總額6,128億元,同比上升19.1%,已連續三個月同比增速在10%以上(見圖15),顯示出制造業企業有較大利潤空間,工業生產未來持續增長是大概率事件。

制造業景氣面進一步擴大。9月中國制造業采購經理指數(PMI)為51.5%,比上月上升了0.5個百分點,回升幅度是今年4月以來的最高值。自3月起,PMI已連續七個月在臨界點以上,顯示出制造業擴張的步伐在加快。與此同時,非制造業商務活動指數回升態勢更為穩定。9月非制造業商務活動指數為55.9%,較上月增加了0.7個百分點。服務業商務活動指數為55.2%,高于上月0.9個百分點,已連續兩個月上升。建筑業商務活動指數為60.2%,與上月持平(見圖16)。可以看出,穩投資政策推動建筑業維持著高景氣度,服務業也逐漸擺脫了疫情負面影響,進一步推高了非制造業商務活動指數。

今年9月,我國汽車產量及銷量分別達到了252.4萬輛和256.5萬輛,分別同比增長14.1%和12.8%。其中,新能源汽車 產銷分別完成13.6萬輛和13.8萬輛,同比分別增長48%和67.7%(見圖17),汽車銷量整體穩步上升。從目前汽車行業的發展趨勢看,可以基本判斷,持續兩年的汽車行業下行大周期正在遠去。

與此同時,三季度全國工業產能利用率為76.7%,比上年同期上升0.3個百分點,比二季度上升2.3個百分點。前三季度累計,全國工業產能利用率為73.1%,比上年同期下降3.1個百分點(見圖18)。從產能恢復狀況也可以進一步印證,中國經濟在供給端已實現了標志性的V型反轉。

圖17:汽車銷量

數據來源:中國汽車工業協會。

圖18:工業產能利用率

數據來源:國家統計局。

(四)通脹水平:CPI、PPI漲幅繼續回落

CPI同比漲幅自今年一季度后保持著平穩下降趨勢,核心CPI增速在9月已降至0.5%。今年3月以來,隨著生豬產能逐步恢復,翹尾影響逐漸減弱,我國豬肉價格增速持續下降,9月同比增速為26%,有逐漸走出非洲豬瘟和疫情影響雙重打擊的趨勢,豬肉價格距離同比個位數增長越來越近(見圖19)。

我國國內成品油價格持續低位是抑制CPI指數大幅上漲的關鍵因素。截至9月30日,93號汽油價格為7349元/噸,97號汽油價格為7782元/噸;到10月9日最新數據顯示,93號汽油繼續下降至7336元/噸,97號汽油降至7756元/噸。與去年高點相比,總體上下降幅度接近30%。柴油價格也在持續下跌,9月30日全國柴油市場價約為4975.2元/噸,零售價是6057元/噸;10月10日全國柴油市場價降至4927.8元/噸,零售價6033元/噸(見圖20),預計年底前成品油價格雖有上行空間,但反彈力度有限,整體行情趨于弱勢。

PPI雖然整體有所回升,但仍然處于負增長通道。隨著國內疫情防控取得重大戰略成果,市場需求持續恢復,6月份后PPI同比降幅逐月收窄,8月份收窄至2.0%;9月份,PPI同比下降2.1%,比5月份最低點收窄1.6個百分點。前三季度,PPI比去年同期下降2.0%,其中三季度比二季度收窄1.0個百分點。(見圖21)。

從CPI和PPI的走勢看,目前沒有出現通脹大幅上揚的宏觀基礎。

圖21:PPI及同比增速(%)

數據來源:國家統計局。

(五)流動性:始終處于充裕狀態

疫情以來,我國流動性保持較高水平,三季度貨幣投放量達到近兩年新高,且至今仍未明顯放緩增速。9月末,廣義貨幣(M2)余額216.41萬億元,同比增長10.9%(見圖22)。同時,社會融資規模增長仍處在高水平。2020年前三季度,社會融資規模增量累計為29.62萬億元,比上年同期多增9.01萬億元,年內突破30萬億指日可待,超越了市場之前的普遍預期。9月份約為3.5萬億,比去年同期多增1.4萬億元。各項貸款余額增速趨穩,9月份金融機構構想貸款余額超過169萬億元,同比增長13%(見圖23),流動性整體保持充裕。

三、近期關注

(一)“十四五”規劃:雙循環戰略成經濟發展主線

本月26-29日,十九屆五中全會將審議《中華人民共和國國民經濟和社會發展第十四個五年規劃綱要》。“十四五”規劃時期(2021-2025年)是我國全面建成小康社會、實現第一個百年奮斗目標后,開啟全面建設社會主義現代化國家、向第二個百年奮斗目標進軍的第一個五年。考慮到中國跨越所謂“中等收入陷阱”的基本目標,預計未來五年將保持6%左右的增長水平,十年內則仍然要保持5%以上的平均增速。

強化基礎科研,彌補高端產業鏈創新鏈的短板預計將是“十四五”規劃的核心目標之一。一方面,向全球價值鏈中高端邁步,徹底改變擁有關鍵技術的國外供應商對產業鏈“一劍封喉”的狀態,以及在國際科技戰、貿易戰中某些“卡脖子”技術的斷供、脫鉤而導致整個產業鏈的斷裂或癱瘓的被動局面,發揮創新鏈的關鍵作用。另一方面,強化擴大擁有自主知識產權、掌握核心技術的優勢產業,需要圍繞創新鏈布局自主可控的全產業鏈,進一步強化對基礎研究的支持力度。

國內市場作為增長的動力基礎作用將更加凸顯。在習近平總書記近期幾次重要講話中,反復強調“以國內大循環為主體”的雙循環發展格局。雙循環經濟將是“十四五”規劃的重要底層邏輯。目前,超大規模市場已成為我國經濟發展新的比較優勢,去年全年我國社會消費品零售總額已接近6萬億美元,逼近美國的6.2萬億美元,我國已成為全球最大的零售消費市場之一,為構建高水平國內大循環提供了良好基礎。在“十四五”期間,繼續做大做強國內消費市場,加速完善內需體系,增強市場韌性與抗沖擊能力是未來我國經濟實現可持續、高質量發展的必由之路。

(二)中美科技領域的“圍獵”與“反圍獵”升級

近年來,美國對我國科技公司的制裁不斷加碼,被納入美國實體清單的中國機構與個人持續增加,其中主要包含三類企業:以人工智能軟硬件開發與網絡通信服務為主的技術公司;科研院所以產品代理、進出口貿易及運輸為主要業務的企業。在華為、TikTok、微信等企業經歷了不同程度制裁后,9月28日,美國商務部以“可能被用于中國的軍事活動”為由,對中國芯片制造企業中芯國際實施出口限制——美國供應商需要獲得許可證才能向其出售某些產品。與此同時,美國加速向芯片行業頂端產業鏈實現獨頭壟斷布局。芯片市值第一股英偉達(NVIDIA)和英國芯片IP巨頭ARM控制人軟銀達成收購協議,劍指移動芯片端上下通吃。媒體10月9日報道,AMD欲斥資300億美元收購芯片制造商賽靈思(Xilinx),將加速美壟斷高端芯片市場的步伐。

針對美國的步步緊逼,我國的“反圍獵”行動亦逐層加碼。針對美國頻繁的對科技型中企在境外圍獵的制裁行為,我國商務部于8月28日調整發布《中國禁止出口限制出口技術目錄》。刪除了4項禁止出口和5項限制出口的技術條目;新增23項限制出口技術條目;對21項技術條目的控制要點和技術參數進行了修改。其中,第15條計算機服務業中新增要點:語音合成技術、人工智能交互界面技術、基于數據分析的個性化信息推送技術,TikTok中均有涉及。此次《目錄》調整在TikTok出售案前夕推出,導致交易難產,有效阻止了關鍵技術的流失。9月19日,商務部正式發布《不可靠實體清單規定》,涉及范圍包括外國企業、其他組織或者個人。在維護中國企業利益的同時,也對在華跨國公司形成巨大壓力。雖然目前尚未有任何跨國公司進入這一實體清單,但足以讓他們在配合美國政府圍獵中國企業時三思而行。

(三)區域變局:新發展格局將逐步扭轉區域發展失衡狀態

新發展格局將助推內外循環暢通并相互促進,打通堵點、連接斷點,暢通產業循環、市場循環、社會循環,側重區域協同發展,使原先非均衡發展的格局慢慢走向均衡的發展格局,中西部地區將迎來重大發展機遇。

在“以國內大循環為主體”的政策導向中,中西部地區也將起到積極作用。在疫情期間,在東部地區出口導向型省市受到巨大沖擊之時,中西部地區經濟發展的韌性成為中國經濟的有力支撐。事實上,過去十年中西部地區經濟增速已遠超過東部沿海地區,中西部七省一市平均增速高于東部五省三市1.7個百分點。今年上半年的增速排名上看,中西部地區也處于絕對優勢,GDP增速排名前10位的省區中就有9個位于中西部。

數據來源:中西部七省一市包括湖南、湖北、江西、安徽、四川、陜西、河南、重慶;東部五省三市包括廣東、福建、浙江、江蘇、山東、北京、上海、天津。

四、全球與中國:四季度及全年經濟展望

全球新冠疫情仍在蔓延,金融機構頻繁調整全球各經濟體預期增速。基于全球疫情及當前的經濟發展趨勢,預計今年世界經濟將萎縮3%以上,美國經濟全年將萎縮超5%;歐洲經濟受第二波疫情影響,預計全年萎縮在8%以上;日本經濟將萎縮5%以上;近期受疫情影響較為嚴重的巴西和印度,全年經濟預計萎縮6%和9%。

盡管我國三季度的經濟增速略低于預期,從目前的經濟發展趨勢看,只要全球疫情不出現深度惡化并打斷經濟恢復進程,國內疫情不出現大面積反彈的前提下,四季度增速預計將超過6%,全年經濟增速將在2.2%-2.5%之間。

(本文作者介紹:建行集團一級子公司,致力于打造一流全能型資管機構)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。