文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 張岸元(中信建投證券首席經(jīng)濟(jì)學(xué)家)

“十四五”期間,我國(guó)可能出現(xiàn)資本和金融賬戶項(xiàng)目順差彌補(bǔ)經(jīng)常賬戶逆差的局面,這其中,國(guó)際證券投資持續(xù)凈流入將扮演重要角色。

疫情以來,中國(guó)經(jīng)濟(jì)運(yùn)行的許多特征發(fā)生了變化,比如,外需強(qiáng)勁恢復(fù)、消費(fèi)增長(zhǎng)乏力等。國(guó)際收支領(lǐng)域的變化尤為明顯,這些變化的方向總體是良性的,包括經(jīng)常項(xiàng)目順差大幅改善,資本和金融項(xiàng)目出現(xiàn)新的變化等。現(xiàn)在很難說這些變化是長(zhǎng)期趨勢(shì)還是短期沖擊。總的看,“十四五”期間的國(guó)際收支,重新回到此前格局的可能性更大。

一、“十三五”前四年我國(guó)的國(guó)際收支格局

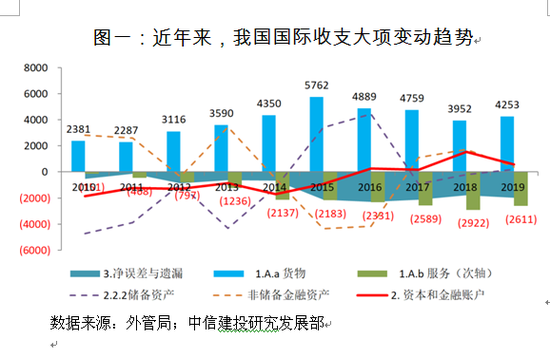

“十三五”前四年,我國(guó)國(guó)際收支呈現(xiàn)出經(jīng)常項(xiàng)目順差收窄,資本和金融賬戶由逆差轉(zhuǎn)為順差,誤差遺漏項(xiàng)高居不下的特征。穩(wěn)定外匯儲(chǔ)備規(guī)模重新成為政策目標(biāo)后,2017年起,非儲(chǔ)備金融資產(chǎn)也實(shí)現(xiàn)了順差。

(一)經(jīng)常賬戶順差收窄

在貨物貿(mào)易順差收窄及服務(wù)貿(mào)易逆差擴(kuò)大雙重壓力下,近年來,我國(guó)經(jīng)常賬戶順差回落,中美貿(mào)易摩擦以來尤其明顯,2018年經(jīng)常賬戶順差曾驟降至255億美元。

——貨物貿(mào)易:貨物貿(mào)易順差自2015年高點(diǎn)的5762億美元已逐步回落至近兩年的4000億美元上下,入世后順差的擴(kuò)張趨勢(shì)不復(fù)存在。

——服務(wù)貿(mào)易:服務(wù)貿(mào)易逆差擴(kuò)大趨勢(shì)不改,自2015年的2183億美元逐步上升至近三年的2500億~3000億美元。分項(xiàng)看,服務(wù)貿(mào)易逆差主要來源于旅行支出,例如2019年服務(wù)貿(mào)易逆差2611億美元,當(dāng)年旅行支出高達(dá)2546億美元。

——初次收入及二次收入:“十三五”前四年,初次收入年均逆差約400億美元,二次收入年均逆差約35億美元,收支差額不大。

(二)資本和金融賬戶由逆差轉(zhuǎn)為順差

“十三五”前四年,我國(guó)資本和金融賬戶收支的突出特征是FDI(外國(guó)直接投資)增長(zhǎng)放緩,證券投資轉(zhuǎn)為順差。自2017年起,非儲(chǔ)備金融資產(chǎn)由逆差轉(zhuǎn)為順差。

——FDI增長(zhǎng)顯著放緩:2010~2013年間,我國(guó)直接投資每年凈引入資金約2000億美元,目前已逐步下滑至“十三五”前四年期間年均340億美元的規(guī)模,顯著放緩。

——證券投資轉(zhuǎn)順差:2015~2016年證券投資每年凈流出資金約600億美元,而近三年均錄得順差,2018年資金凈流入甚至達(dá)到1069億美元,成為重要的順差來源。

——金融衍生工具:金融衍生工具國(guó)際收支金額仍不大,“十三五”期間年均逆差約34億美元。

——其他投資逆差收窄:2014~2016年間,其他投資逆差約年均3500億美元,而2017~2019年年均逆差約150億美元,資金外流得到遏制。從結(jié)構(gòu)上看,逆差收窄主要由于貸款及貿(mào)易信貸的凈資金流出收窄并轉(zhuǎn)為凈資金流入,未來繼續(xù)改善余地不大。

——儲(chǔ)備資產(chǎn)流失結(jié)束:2015年及2016年儲(chǔ)備資產(chǎn)分別流失3429億美元及4437億美元。自2017年起,儲(chǔ)備資產(chǎn)結(jié)束迅速流失趨勢(shì),但增長(zhǎng)乏力。2017年及2018年儲(chǔ)備資產(chǎn)分別增加915億美元和189億美元,而2019年流失193億美元。

(三)凈誤差與遺漏居高不下

2015年“8·11”匯改后,凈誤差與遺漏項(xiàng)的不明資金流出由此前的約600億美元快速上升至每年2000億美元左右。2017~2019年間,我國(guó)國(guó)際收支中經(jīng)常賬戶與非儲(chǔ)備金融資產(chǎn)賬戶每年都實(shí)現(xiàn)了順差,然而凈誤差與遺漏項(xiàng)居高不下,蠶食了大部分資金流入。該項(xiàng)具體構(gòu)成,一直沒有權(quán)威解釋。

二、疫情以來國(guó)際收支變化

今年一季度,我國(guó)處于疫情暴發(fā)期,經(jīng)常項(xiàng)目逆差337億美元,非儲(chǔ)備金融資產(chǎn)逆差139美元,儲(chǔ)備資產(chǎn)減少251億美元,凈誤差與遺漏項(xiàng)不明資金流入226億美元。進(jìn)入二季度,由于抗疫物資出口、中外疫情復(fù)工復(fù)產(chǎn)時(shí)間差等因素,我國(guó)經(jīng)常賬戶順差擴(kuò)大至1102億美元,非儲(chǔ)備金融資產(chǎn)逆差153億美元,儲(chǔ)備資產(chǎn)增加191億美元,但凈誤差與遺漏項(xiàng)進(jìn)一步擴(kuò)大至757億美元。

(一)經(jīng)常賬戶順差強(qiáng)勁反彈

一季度我國(guó)貨物貿(mào)易順差斷崖式下降,服務(wù)貿(mào)易逆差由于境外旅游減少而出現(xiàn)收窄,仍難以對(duì)沖貨物貿(mào)易順差降幅,整體經(jīng)常項(xiàng)目出現(xiàn)逆差337億美元。二季度由于復(fù)產(chǎn)較早我國(guó)貨物貿(mào)易順差擴(kuò)大,服務(wù)貿(mào)易逆差繼續(xù)收窄,經(jīng)常賬戶順差急速擴(kuò)大至1102億美元,出現(xiàn)了“十三五”期間季度最大規(guī)模順差。

——貨物貿(mào)易:一季度我國(guó)貨物貿(mào)易順差斷崖式下跌至231億美元。二季度由于國(guó)內(nèi)外復(fù)蘇節(jié)奏差異,貨物貿(mào)易順差擴(kuò)大至“十三五”期間季度最高的1613億美元。

——服務(wù)貿(mào)易:由于國(guó)外疫情原因出國(guó)旅行支出壓縮,一季度服務(wù)貿(mào)易逆差收窄至470億美元,二季度進(jìn)一步收窄至295億美元,也是“十三五”期間季度最好水平。

——初次收入及二次收入:疫情期間波動(dòng)變化不大。

(二)資本和金融賬戶出現(xiàn)新的變化

一季度我國(guó)資本和金融賬戶順差111億美元,其中FDI小幅流入163億美元,證券投資資金流出532億美元,金融衍生工具資金流出46億美元,其他投資資金流入277億美元,以上非儲(chǔ)備金融資產(chǎn)總體小幅逆差139億美元,儲(chǔ)備資產(chǎn)消耗251億美元。

二季度我國(guó)資本和金融賬戶逆差345億美元,其中FDI僅小幅流入47億美元,金融衍生工具資金流出45億美元,其他投資項(xiàng)又出現(xiàn)大幅資金凈流出580億美元,在證券投資資金大幅流入424億美元予以補(bǔ)充的情況下,非儲(chǔ)備金融資產(chǎn)仍小幅逆差153億美元,儲(chǔ)備資產(chǎn)僅小幅增加191億美元。

——直接投資:一季度我國(guó)FDI小幅流入163億美元,二季度小幅流入47億美元,增長(zhǎng)乏力。

——證券投資:一季度我國(guó)證券投資逆差532億美元,其中,疫中全球資產(chǎn)價(jià)格暴跌情況下,資產(chǎn)方向向外凈投資515億美元;二季度證券投資順差424億美元,其中負(fù)債方向凈引入外資660億美元,為“十三五”期間季度最高水平,有力縮窄了二季度非儲(chǔ)備金融資產(chǎn)總體逆差規(guī)模。

——金融衍生工具:金融衍生工具差額變化不大,一季度和二季度分別小幅逆差46億美元和45億美元。

——其他投資:一季度其他投資順差277億美元。二季度轉(zhuǎn)為大幅流出資金580億美元,其中,貧窮國(guó)家及疫情影響嚴(yán)重國(guó)家償貸能力下降影響下,二季度資產(chǎn)方向向外投資凈流出619億美元;避險(xiǎn)情緒沖擊下,負(fù)債方向引入資金僅39億美元。

——儲(chǔ)備資產(chǎn):貨物貿(mào)易順差斷崖式下跌情況下,為平衡國(guó)際收支儲(chǔ)備資產(chǎn)消耗251億美元,二季度儲(chǔ)備資產(chǎn)反彈,小幅增加191億美元。

(三)凈誤差與遺漏居高不下

3月末匯率突破7.1,美元荒環(huán)境中人民幣短暫低估,一季度凈誤差與遺漏不明資金流入226億美元。二季度匯率升破6.8,多空預(yù)期變化,凈誤差與遺漏不明流出反彈至757億美元。在貨物貿(mào)易、服務(wù)貿(mào)易及證券投資資金流入向好的情況下,蠶食大部分順差,使得二季度儲(chǔ)備資產(chǎn)實(shí)際增長(zhǎng)僅191億美元。

三、“十四五”國(guó)際收支回到此前格局可能性較大

一是經(jīng)常賬戶順差擴(kuò)張難以持續(xù)。不管是明年底還是后年,全球疫情得到徹底控制之后,我國(guó)出國(guó)旅行會(huì)出現(xiàn)報(bào)復(fù)性反彈,服務(wù)貿(mào)易逆差可能重新大規(guī)模出現(xiàn)。方向上看,從單一國(guó)家獲得大量貨物貿(mào)易順差也不具有持續(xù)性。這意味著“十四五”期間的經(jīng)常項(xiàng)目收支格局,很可能與“十三五”前四年類似。

二是凈誤差與遺漏難以迅速縮減。巨大的誤差遺漏項(xiàng)至今沒有得到合理解釋。人民幣匯率出現(xiàn)長(zhǎng)期升值預(yù)期,進(jìn)而減少資本統(tǒng)計(jì)口徑外流的說法也沒有說服力。這意味著“十四五”期間的凈誤差與遺漏不會(huì)有效縮減。

三是FDI凈流入格局不會(huì)有大的變化。目前無法預(yù)計(jì)疫后發(fā)達(dá)經(jīng)濟(jì)體FDI流出出現(xiàn)顯著增長(zhǎng),也難以推論中國(guó)在其中的份額有新的提升。當(dāng)然,就中國(guó)的FDI流出而言,未來較大可能出現(xiàn)某種程度的收縮。凈流入的格局依然將延續(xù)。

四是證券投資有望大幅增長(zhǎng)。著眼于經(jīng)濟(jì)基本面、人民幣匯率、中外利差、國(guó)內(nèi)金融對(duì)外開放四大因素,國(guó)際證券投資有望持續(xù)大規(guī)模流入。這是國(guó)際收支大項(xiàng)中最為關(guān)注的凈流入方面。

綜合以上方面,“十四五”期間,我國(guó)可能出現(xiàn)資本和金融賬戶項(xiàng)目順差彌補(bǔ)經(jīng)常賬戶逆差的局面,這其中,國(guó)際證券投資持續(xù)凈流入將扮演重要角色。

“欲戴王冠、必承其重”。FDI長(zhǎng)期持續(xù)大規(guī)模流入,其負(fù)面影響主要在實(shí)體經(jīng)濟(jì)領(lǐng)域,包括依存度上升,自主發(fā)展能力提升緩慢,資源環(huán)境領(lǐng)域成本高昂等。國(guó)際證券投資大量涌入的負(fù)面影響則主要在虛擬經(jīng)濟(jì)方面,成為國(guó)際證券投資流入大國(guó)之路不會(huì)一帆風(fēng)順。未來在跨境資本流動(dòng)、人民幣匯率穩(wěn)定、市場(chǎng)監(jiān)管、金融創(chuàng)新兼容等方面,會(huì)不斷遇到新的矛盾和挑戰(zhàn)。將更多外資流入引導(dǎo)進(jìn)入債權(quán),尤其是信用債領(lǐng)域,是更為穩(wěn)妥的選擇。

貿(mào)易、產(chǎn)業(yè)實(shí)體經(jīng)濟(jì)領(lǐng)域,一段時(shí)期內(nèi)、某種程度上,中美向脫鉤方向發(fā)展在所難免。而虛擬經(jīng)濟(jì)領(lǐng)域某種程度的掛鉤,具有對(duì)沖、延緩實(shí)體經(jīng)濟(jì)脫鉤趨勢(shì)的作用。從這個(gè)意義上講,承擔(dān)一定風(fēng)險(xiǎn),是值得的。

(本文作者介紹:經(jīng)濟(jì)學(xué)博士,中信建投首席經(jīng)濟(jì)學(xué)家,兼任南開大學(xué)等校客座教授、證券業(yè)協(xié)會(huì)首席經(jīng)濟(jì)學(xué)家委員會(huì)委員等。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

經(jīng)濟(jì)學(xué)博士,中信建投首席經(jīng)濟(jì)學(xué)家,兼任南開大學(xué)等校客座教授、證券業(yè)協(xié)會(huì)首席經(jīng)濟(jì)學(xué)家委員會(huì)委員等。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼