文/新浪財經意見領袖專欄作家 梁中華

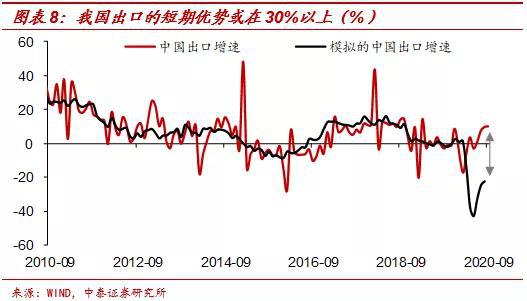

6月份以來,人民幣大幅升值,當前已經達到了去年貿易關系復雜之前的水平。人民幣升值背后的原因是什么?會一直維持強勢嗎?我們認為國內外疫情的錯位是核心因素,例如我國出口的“供給”優勢或在30%以上,經濟也好于其他國家。但如果未來海內外疫情控制狀況逐漸收斂,這種短期的優勢或許逐漸減弱,匯率也難以維持強勢,會趨于貶值。此外,盡管經濟偏強、匯率升值,我國國際收支狀況的改善幅度并不大,這一點值得關注。

摘要

1、人民幣大幅走強。如果從年初開始算的話,人民幣對美元已經升值了4%,CFETS人民幣匯率指數已經提高了3.1%。從幣種來看,人民幣對其它新興貨幣升值幅度更大,對發達貨幣升值幅度要相對小一些,但是對美元、加元、英鎊的升值幅度都在4%以上。

2、主因在于疫情錯位。在疫情得到較好控制的情況下,我國在全球率先開啟了經濟上的復產復工,而海外疫情遲遲未能得到有效防控。所以二三季度,我國都是全球主要經濟體中增速領先的。匯率本來衡量的就是經濟之間的相對表現,因為疫情錯位,我國經濟、貿易的表現都好于其它經濟體,為今年以來的人民幣匯率升值提供了重要的基本面支撐。

3、海外疫情是反轉的關鍵。往前看,影響匯率走勢的主要因素仍然是疫情。我們認為,如果疫苗、藥物逐步投入使用,海內外之間的疫情控制差距逐漸縮小,人民幣匯率也會逐漸轉向貶值趨勢。例如根據我們的測算,由于疫情錯位、海外供應鏈未恢復,使得我國出口的“供給”優勢或在30%以上。而后續即使海外疫情控制住、需求逐漸恢復,但我國出口增速反而會逐漸趨于下降。如果國內外經濟狀況差距逐漸縮小,人民幣匯率也會逐漸趨于貶值。

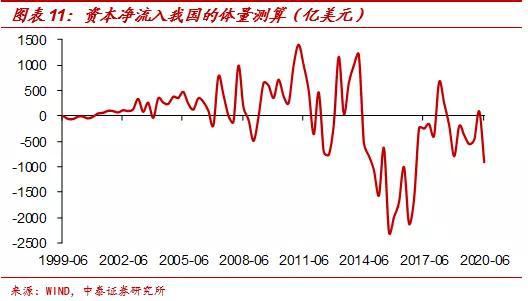

4、資本仍在流出值得關注。盡管今年匯率有明顯升值,但外匯儲備的增加并不明顯。根據我們的測算,今年我國仍然處于資本凈流出的狀態。這個趨勢其實從2014年就已經開始,2017年以后隨著我國經濟恢復有所改善,但當前仍是延續之前的流出趨勢。經濟的向好、匯率的升值,并沒有帶來資本的大量凈流入,這背后或許有長期的考慮,也決定了人民幣匯率或許難以一直維持當前的強勢狀態。

1

人民幣大幅走強

從6月份以來,人民幣對美元大幅升值,當前已經升值到了6.7以內,達到了去年3月份的水平。如果從年初開始算的話,人民幣已經升值了4%。而且不僅僅是對美元,人民幣對一攬子貨幣也是升值的,年初以來CFETS人民幣匯率指數已經提高了3.1%。

從幣種來看,人民幣對其它新興貨幣升值幅度更大,例如對俄羅斯盧布升值31%,對墨西哥比索升值16%,對泰銖升值8%,對印度盧比升值7%;對發達貨幣升值幅度要相對小一些,例如對歐元相對貶值了0.8%,對日元升值0.3%,但是對美元、加元、英鎊的升值幅度都在4%以上。

2

主因在于疫情錯位

我國疫情防控相對較好,是今年以來人民幣匯率大幅走強的重要因素。我國新冠疫情爆發于1月份,但在2月中旬以后每日新增確診人數就開始大幅下降。在疫情得到較好控制的情況下,我國在全球率先開啟了經濟上的復產復工。

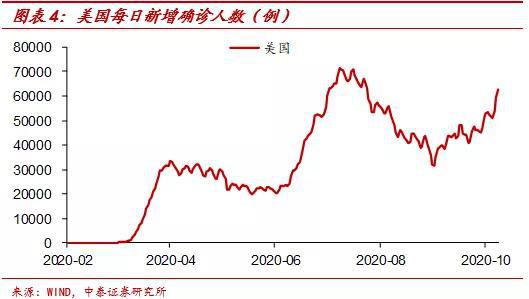

而海外疫情雖然爆發的晚,大規模爆發開始于3月份,但并沒有得到根本性的遏制,每日新增確診人數不斷攀升,當前已經達到了每天40萬以上。疫情遲遲沒有防控住,也影響海外經濟上的復產復工。

尤其是最近幾個月,海外主要經濟體均出現了疫情的二次爆發。例如,美國是主要經濟體中最早二次爆發的,從6月中旬開始,每天新增新冠病例數就開始由降轉升。而且二次爆發比一次爆發更兇猛,最高時每天新增病例將近8萬,是一次爆發時高點的兩倍還多。雖然美國疫情在8月份有所改善,但9月以來再度抬升。

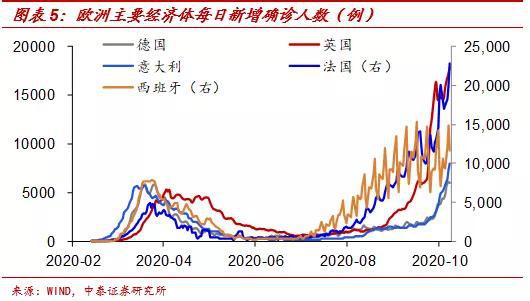

7月下旬以來,歐洲主要經濟體的疫情也開始二次爆發。比如最嚴重的是法國和西班牙,每日新增確診人數也遠遠高于一次爆發時的水平。9月以來,英國每日確診也直線飆升,當前維持在15000以上。

所以從今年以來經濟上的表現來看,我國受疫情沖擊最大的時候是一季度,當時GDP增速在主要經濟體中最低。而開啟復產復工后,我國經濟恢復非常快,成為了二季度唯一一個GDP實現正增長的主要經濟體。從三季度以來疫情防控情況和經濟高頻指標來看,我國三季度GDP同比增速或許仍是主要經濟體中領先的。

外貿上的表現也是類似的。疫情不僅僅影響需求,其實對供給端影響也很大,所以在海外疫情遲遲未能防控住、全球貿易總量大幅萎縮的情況下,我國出口還能保持較高的增長。這主要得益于海外供應鏈受到疫情影響,短期內難以恢復,所以我們在之前專題中就發現,中國在美國、歐洲等進口中的占比大幅上升。另外我們統計了73個經濟體的出口情況,發現我國在其中的出口份額從二季度就開始大幅上升,最高達到18%以上的歷史最高點。

匯率本來衡量的就是經濟之間的相對表現,因為疫情錯位,我國經濟、貿易的表現都好于其它經濟體,為今年以來的人民幣匯率升值提供了重要的基本面支撐。

3

海外疫情是反轉的關鍵

往前看,影響匯率走勢的主要因素仍然是疫情。我們認為,如果疫苗、藥物逐步投入使用,海內外之間的疫情控制差距逐漸縮小,人民幣匯率也會逐漸轉向貶值趨勢。

例如根據我們的測算,由于疫情錯位、海外供應鏈未恢復,使得我國出口的“供給”優勢或在30%以上。因為貿易格局是根據長期比較優勢、進行全球產業分工的結果,短期內很難發生突變,所以各國貿易占比一般是比較穩定的。這也是為什么主要經濟體出口增速的走勢高度相關,我們用歷史數據拿美國、日本、韓國的出口增速模擬中國的出口增速,解釋力在80%以上。

我們可以假設一種情形,如果我們的疫情防控情況和海外一樣,沒有供應端的優勢,那我們的出口應該也像其它主要經濟體一樣,跌幅在20%以上。而現實來看,我們的出口還能有接近10%的正增長,這30%的優勢很大程度上是由我們供應鏈比其它經濟體恢復得快帶來的。

而如果未來海外疫情控制住,由供應端帶來的短期出口優勢會逐漸減小,盡管海外需求會逐漸恢復,但我國出口增速反而會逐漸趨于下降。根據WTO的最新預計,今年全球貨物貿易總量將萎縮9.2%,我們不妨相對樂觀的去假設:如果海外疫情控制住以后,明年全球貿易需求先恢復到疫情前的正常水平,我國的貿易份額也回到相對正常的水平。

即使按照這種樂觀估計的話,我國明年出口增速再提升的空間也相對有限。預計明年2月份由于低基數沖頂后,會出現明顯的回落,明年下半年我國出口增速不排除出現明顯負增長的可能。所以明年的出口改善可能更多是結構性的,今年相對高增的領域明年可能會走弱,今年相對較弱的領域明年可能會有改善,但總量上的改善幅度不會很大。

當然這一切假設的前提是海外疫情逐漸得到控制,如果依然是當前這種情況延續的話,我國的出口仍然會有明顯的增長。

對應到經濟其它領域也有些類似,我國經濟率先復產復工,遠遠好于其它經濟體。但后續經濟恢復的速度也逐漸放緩,再加上政策上有所收緊,我國經濟可能會出現先上后下的局面。而如果海外疫情控住后,經濟會逐漸恢復,海內外經濟狀況的差距會趨于收斂。相對基本面的變化是影響匯率走勢的關鍵,人民幣匯率也會逐漸趨于貶值。

4

資本仍在流出值得關注

盡管今年匯率有明顯升值,但我國國際收支的改善并不是很明顯,仍然處于凈流出的狀態。

從國際收支的主要項目來看,今年受益于出口高增長,我國貨物貿易帶來資金凈流入量達到1844億美元,比去年同期還有增加,尤其是二季度達到了歷史最高值。服務貿易雖然一直處于逆差狀態,但今年由于疫情影響,運輸、旅游相關的逆差明顯收窄,今年上半年我國服務貿易逆差比去年同期減少了527億。所以無論是貨物貿易順差的擴大,還是服務逆差的收窄,都是有利于國際資金凈流入我國的。

但是我們發現,今年以來我國外匯儲備雖然有所增加,但和經常賬戶的順差體量相比,并不是特別明顯。如果我們用儲備資產凈變化減去經常賬戶凈流入,來測算資本凈流入我國的情況的話,我們發現,今年仍然處于凈流出的狀態。這個趨勢其實從2014年就已經開始,2017年以后隨著我國經濟恢復有所改善,但當前仍是延續之前的流出趨勢。

經濟的向好、匯率的升值,并沒有帶來資本的大量凈流入,這背后或許更多是有長期的考慮,也決定了人民幣匯率或許難以一直維持當前的強勢狀態。

風險提示:新冠疫情,經濟下行,政策變動。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。