文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 貝瑞研究(作者:Grace)

格力的渠道變革已經(jīng)喊了幾年了,由于渠道曾經(jīng)是格力和董明珠個(gè)人的功臣,渠道在格力的地位和其他廠商很不一樣,格力的線上布局不順暢就是因?yàn)槭艿角赖淖枇Α<词宫F(xiàn)在因?yàn)橐咔椋坏貌辉诰€上大發(fā)力,格力的網(wǎng)絡(luò)銷售模式和其他廠商也有明顯區(qū)別,形成了格力、渠道和消費(fèi)者的三方結(jié)合的模式。而這就縮小了格力的降價(jià)空間,而其產(chǎn)品本來(lái)就比美的高出不少。

而不管是業(yè)務(wù)或產(chǎn)品,還是作為投資標(biāo)的,格力與美的之爭(zhēng)從來(lái)就沒有斷過。或許是由于董小姐自身“話題女王”的屬性,前幾年格力電器的熱度都蓋過了美的,投資回報(bào)率(2017年到2019年)也同樣超過了美的集團(tuán)。

最近貝瑞研究的后臺(tái)也屢次收到投資者提問:

(數(shù)據(jù)來(lái)源:英為財(cái)情,時(shí)間周期:20200103-20200930)

(數(shù)據(jù)來(lái)源:英為財(cái)情,時(shí)間周期:20200103-20200930)格力電器和美的集團(tuán)今年為什么會(huì)走出相反的走勢(shì)?收益率的差距會(huì)進(jìn)一步擴(kuò)大嗎?

格力電器和美的集團(tuán),誰(shuí)是未來(lái)五到十年白電行業(yè)的白馬股?

要回答這些問題,咱們先回到業(yè)務(wù)上,以下為本文聚焦:

貝瑞研究聲明:文中觀點(diǎn)和信息分享不構(gòu)成具體投資建議,僅供交流探討,歡迎指正交流與轉(zhuǎn)載。

格力成也渠道,敗也渠道

20多年前,董明珠開創(chuàng)“區(qū)域廠商股份合作制”,建立起聯(lián)合代理模式。1997 年, 湖北格力空調(diào)銷售公司成立,成為格力股份制區(qū)域銷售公司,將區(qū)域內(nèi)經(jīng)銷商捆綁在一起,開始了渠道、網(wǎng)絡(luò)和市場(chǎng)三位一體的獨(dú)特銷售模式。此后兩年內(nèi),在全國(guó)范圍內(nèi)格力又成立了10家區(qū)域銷售公司。所有區(qū)域銷售公司,都由格力電器控股,區(qū)域內(nèi)的多家一級(jí)經(jīng)銷商參股。這11家銷售公司按照一定的規(guī)則,共同持有格力電器總股份的10%左右,銷售公司持有的這部分股份,全部由河北京海擔(dān)保投資有限公司代持(下文這個(gè)公司還會(huì)出場(chǎng))。

這種模式極大的調(diào)動(dòng)了渠道經(jīng)銷商的能動(dòng)性,將渠道和格力電器的利益捆綁在了一起。說(shuō)得文雅一點(diǎn)叫一榮俱榮,一損俱損,說(shuō)通俗一點(diǎn)就是大家成了一條船上的螞蚱。

當(dāng)年,格力正是依賴這種模式,依賴渠道經(jīng)銷商這支生力軍,才能打破國(guó)美的零售連鎖壟斷,有底氣自建專賣店渠道。也正是有了自有渠道,格力才沒有被國(guó)美和蘇寧吞噬利潤(rùn),自己鞏固了品牌,掌握了定價(jià)權(quán),成為空調(diào)行業(yè)的實(shí)力大姐大。

然而,成也蕭何,敗也蕭何。

隨著白電行業(yè)的線上銷售比例逐年提高,格力當(dāng)年最為倚重的渠道現(xiàn)在成了格力的累贅。而線上銷售發(fā)力太晚直接導(dǎo)致了格力的空調(diào)市場(chǎng)占有率下降,到今年上半年,格力的空調(diào)收入規(guī)模首次被美的集團(tuán)反超。

根據(jù)格力上半年財(cái)報(bào),格力電器上半年實(shí)現(xiàn)營(yíng)收695億元,同比下滑28.57%;實(shí)現(xiàn)凈利潤(rùn)63.62億元,同比下滑53.73%。相比之下,美的集團(tuán)上半年?duì)I收1390.67億元,其中空調(diào)銷售額為640億,空調(diào)的營(yíng)收第一次超過格力。其總體營(yíng)收和凈利潤(rùn)的下滑都顯著低于格力。

董明珠將格力上半年的大滑坡歸咎于疫情,當(dāng)然,這沒錯(cuò)。但是,說(shuō)到根兒上,還是由于格力電器過度依賴線下渠道,線上銷售布局不具有前瞻性,所以在疫情期間被早早布局線上的美的反超。

不過,姜還是老的辣,董小姐不愧是女漢子中的鐵娘子,網(wǎng)紅中的頂級(jí)流量。在意識(shí)到網(wǎng)絡(luò)銷售是不得不走的一步棋以后,董小姐親自下場(chǎng)帶貨,先后在快手和京東創(chuàng)造了一場(chǎng)直播賣貨3.1億元和7億元的銷售記錄。8月份,依靠董小姐實(shí)力帶貨,格力內(nèi)銷市占率重回第一。8月,格力、美的內(nèi)銷市占率分別為44.9%、31.3%。1-8月累計(jì)來(lái)看,格力、美的內(nèi)銷占有率為32.7%、32.4%,在空調(diào)這一個(gè)品類上,競(jìng)爭(zhēng)已經(jīng)進(jìn)入膠著狀態(tài)。

面對(duì)格力的線上份額攀升,有人歡喜有人憂。直播賣貨的曙光初現(xiàn),7月份格力的第三大股東河北京海擔(dān)保投資有限公司就立馬減持了約25億的股份。還記得這家公司吧?就是前文說(shuō)到的格力渠道商的持股公司。這時(shí)候的減持,不免被市場(chǎng)看成渠道經(jīng)銷商向格力叫板,因?yàn)榫€上導(dǎo)流開始動(dòng)他們的地盤了。

格力的渠道變革已經(jīng)喊了幾年了,由于渠道曾經(jīng)是格力和董明珠個(gè)人的功臣,渠道在格力的地位和其他廠商很不一樣,格力的線上布局不順暢就是因?yàn)槭艿角赖淖枇Α<词宫F(xiàn)在因?yàn)橐咔椋坏貌辉诰€上大發(fā)力,格力的網(wǎng)絡(luò)銷售模式和其他廠商也有明顯區(qū)別,形成了格力、渠道和消費(fèi)者的三方結(jié)合的模式。而這就縮小了格力的降價(jià)空間,而其產(chǎn)品本來(lái)就比美的高出不少。

所以說(shuō)昔日護(hù)主闖天下,打江山的渠道商們,已經(jīng)在格力王國(guó)功成名就、封爵置地,如今格力要發(fā)起變革,削藩這一步不得不走。

格力單打冠軍vs 美的全能冠軍

然而,比削藩更讓董小姐犯難的可能就是格力的多元化之路。多元化這個(gè)事兒呢,其實(shí)又可以回到前面說(shuō)的那句,成也蕭何,敗也蕭何。

我們確實(shí)看到很多多元化成功的案例,造就了偉大的企業(yè),但不可否認(rèn),多元化失敗的企業(yè)遠(yuǎn)比成功的企業(yè)要多。遠(yuǎn)的不說(shuō),賈布斯的樂視,從影視到體育,從造電視機(jī)到造汽車,那就一個(gè)格局大,然而戰(zhàn)線拉得過長(zhǎng),資金鏈吃緊,多元化的協(xié)同作用也發(fā)揮不出來(lái),結(jié)局如何大家都看到了。再說(shuō)當(dāng)年的空調(diào)一姐“春蘭空調(diào)”,在占據(jù)了空調(diào)的半壁江山以后,將業(yè)務(wù)觸角伸向摩托車、洗衣機(jī)、冰箱、汽車底盤和壓縮機(jī)等項(xiàng)目,最后死在了多元化這個(gè)坑里。

美的算是多元化這個(gè)課題里的正面案例。在空調(diào)領(lǐng)域站穩(wěn)腳跟以后,美的開始將業(yè)務(wù)延伸到“冰洗空”白電領(lǐng)域。2004年,美的收購(gòu)榮事達(dá)正式進(jìn)入洗衣機(jī)領(lǐng)域,2008年,美的電器通過股權(quán)收購(gòu)正式入主小天鵝。到現(xiàn)在,美的的洗衣機(jī)占有率僅次于海爾,與第三名西門子之間拉開了很大的差距。

在冰箱領(lǐng)域,在經(jīng)過一系列的并購(gòu)后,美的旗下已經(jīng)擁有美的、小天鵝、榮事達(dá)等品牌,市場(chǎng)占有率仍然是排在海爾之后。可以說(shuō),在冰箱市場(chǎng),美的要追上海爾還有很長(zhǎng)的路,而格力的晶弘冰箱要追上美的,也同樣需要翻山越嶺。

而回到空調(diào),這個(gè)位次多年以來(lái)都是和冰洗反過來(lái)的。格力一直是空調(diào)老大,美的緊隨其后,海爾差距很大。然而,就這么一個(gè)能當(dāng)老大的地盤,今年上半年格力都給丟了,讓千年老二美的登上了冠軍臺(tái)。

美的就這樣通過不斷的收購(gòu),在有限領(lǐng)域?qū)崿F(xiàn)多元化,產(chǎn)生良好的協(xié)同作用,充分利用一體化的營(yíng)銷和渠道,讓自己從冰洗空的各個(gè)單項(xiàng)亞軍打成了全能賽冠軍,順帶還拿走了空調(diào)單項(xiàng)的冠軍。

(數(shù)據(jù)來(lái)源:wind,貝瑞制圖)

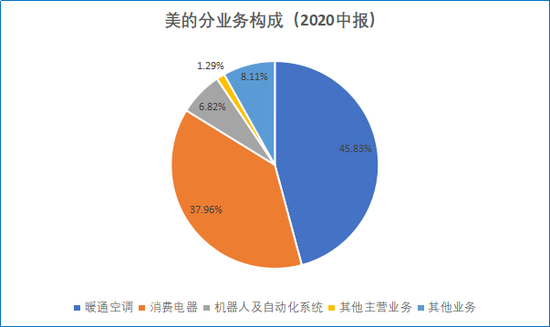

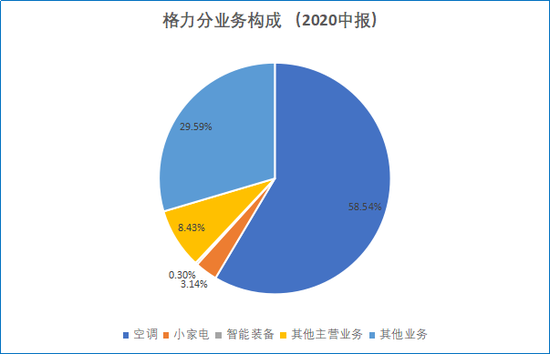

(數(shù)據(jù)來(lái)源:wind,貝瑞制圖) (數(shù)據(jù)來(lái)源:wind,貝瑞制圖,注:格力的其他業(yè)務(wù)主要為空調(diào)的甲供業(yè)務(wù),可視為空調(diào)的營(yíng)收)

(數(shù)據(jù)來(lái)源:wind,貝瑞制圖,注:格力的其他業(yè)務(wù)主要為空調(diào)的甲供業(yè)務(wù),可視為空調(diào)的營(yíng)收)格力能眼巴巴的看著人家在多元化上玩得風(fēng)生水起嗎?不能。

董小姐看著別人的多元化表演賽,自己光守著個(gè)空調(diào),焦慮嗎?焦慮。

格力也要加入多元化的對(duì)抗賽,冰箱絕對(duì)是首選賽道。2018年,格力收購(gòu)晶弘,正式進(jìn)入冰箱領(lǐng)域的對(duì)抗賽。然而,和美的不同的是,格力選的是一條不一樣的多元化之路。總體來(lái)說(shuō),多元化一般分為內(nèi)生型和收購(gòu)型。通俗點(diǎn)說(shuō),就是像美的一樣“買買買”來(lái)進(jìn)入各個(gè)領(lǐng)域,或者像格力一樣“造造造”來(lái)硬打出新賽道。

2019年初,格力在成都投資了50億元開發(fā)了一個(gè)洗衣機(jī)生產(chǎn)基地。建成后,該產(chǎn)業(yè)園除了研究洗衣機(jī)系統(tǒng)技術(shù),還將依托大數(shù)據(jù)中心,基于物聯(lián)網(wǎng)以及人工智能技術(shù),加強(qiáng)智能化方面的研發(fā)。這倒沒什么,冰洗空一條龍嘛,再說(shuō)格力不差錢,賬上貨幣資金就有差不多1300億,造洗衣機(jī)很容易。

可是格力過去可沒少造,2015年就開始造格力手機(jī),造完手機(jī)又開始造新能源汽車,造完汽車又造芯片,更別提口罩這種小兒科了,分分鐘就可以開始造。畢竟,廣告一直這么打嘛,“好空調(diào),格力造”,實(shí)力就在一個(gè)造上。這點(diǎn)也確實(shí)是美的落后于格力的地方,格力在空調(diào)上的核心技術(shù)、過硬質(zhì)量和品控,確實(shí)是世界一流的。

只是科技時(shí)代,數(shù)字時(shí)代,什么都靠自己造,而且是鋪開了業(yè)務(wù)線的造,很容易越造越燒錢,等你造出來(lái),人家都更新?lián)Q代三輪了。

未來(lái)的家電,拼智能制造與物聯(lián)網(wǎng)

董小姐的焦慮和她的脾氣一樣,都寫在臉上了。自己的地盤也就空調(diào)這一小塊,白電市場(chǎng)的多元化又面臨行業(yè)整體的低增長(zhǎng)預(yù)期,跨度大的多元化又沒有核心技術(shù)。

現(xiàn)在能同時(shí)打通這一困境的六脈神劍也就是智能制造,智能家居和物聯(lián)網(wǎng)了。這個(gè)領(lǐng)域上有國(guó)家“中國(guó)制造2025”的政策指引,下有新中產(chǎn)消費(fèi)升級(jí)的需求依托,向下依靠自身家電領(lǐng)域的雄厚實(shí)力,向上可以突破傳統(tǒng)家電市場(chǎng)的天花板。

這一步棋,格力要走,海爾、美的在走,而小米已經(jīng)起跑了。美的是最早向智能家居轉(zhuǎn)型的傳統(tǒng)廠商,并在2014年吸引小米科技入股。之后,美的提出智慧家居和智能制造雙智戰(zhàn)略,在持續(xù)對(duì)人工智能、芯片、傳感器和大數(shù)據(jù)等新技術(shù)領(lǐng)域進(jìn)行研究與投入,成了家電行業(yè)的人工智能帶頭大哥。如今,美的戰(zhàn)略再一次進(jìn)行升級(jí),將AI核心技術(shù)融于高端家電,推動(dòng)家電行業(yè)進(jìn)入“人性化交互”時(shí)代。

美的在智能家居和人工智能方面是有基礎(chǔ)的。2016年,美的集團(tuán)花了292億收購(gòu)了德國(guó)的機(jī)器人公司庫(kù)卡(KUKA),再加上之前與日本安川建立的機(jī)器人合資公司,美的已經(jīng)在服務(wù)機(jī)器人和工業(yè)機(jī)器人上面有了豐富的積累,工業(yè)自動(dòng)化和智能制造比其他廠商更有競(jìng)爭(zhēng)力。

所以說(shuō)這把六脈神劍各大門派都想搶,誰(shuí)能搶下它立于華山之巔,一看劍法練了多少年,底層積累夠不夠;二看武功的多樣化,物聯(lián)網(wǎng),總要家居產(chǎn)品多樣化才能連起來(lái),光連個(gè)空調(diào)就沒意思了。

財(cái)務(wù)與估值對(duì)比:美的最貴,格力最便宜

在可選消費(fèi)領(lǐng)域,尤其是耐用消費(fèi)品行業(yè),再好的業(yè)務(wù),不談估值也是空中樓閣。現(xiàn)在該說(shuō)說(shuō)盈利水平與估值了。我們先來(lái)簡(jiǎn)單的對(duì)比一下相對(duì)估值:

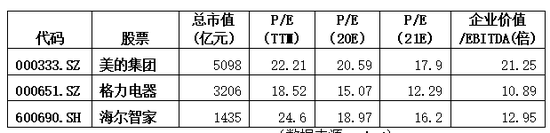

(數(shù)據(jù)來(lái)源:wind)

(數(shù)據(jù)來(lái)源:wind)從相對(duì)估值來(lái)看,不論動(dòng)態(tài)市盈率還是滾動(dòng)市盈率,以及EV/EBITDA,美的都是最貴的一個(gè),而格力最便宜。這倒是符合上面的業(yè)務(wù)分析部分,格力后勁不足,市場(chǎng)給的估值低了。可是對(duì)于很多鐘愛低估值的投資者來(lái)說(shuō),格力的低估值已經(jīng)彌補(bǔ)了它的低增長(zhǎng)預(yù)期,所以買入格力還是很劃算,萬(wàn)一增長(zhǎng)超過預(yù)期呢?

可是,如果你聽說(shuō)過UAFRS,即“統(tǒng)一調(diào)整財(cái)務(wù)報(bào)告標(biāo)準(zhǔn)”或稱為“統(tǒng)一會(huì)計(jì)準(zhǔn)則”的話,你就會(huì)發(fā)現(xiàn)一些奧秘。統(tǒng)一會(huì)計(jì)準(zhǔn)則,通過調(diào)整公司公開披露的財(cái)務(wù)報(bào)表,避免因變更或不一致的財(cái)務(wù)報(bào)告政策而造成的扭曲。這可以調(diào)整GAAP(美國(guó)公認(rèn)會(huì)計(jì)原則),IFRS會(huì)計(jì)政策(國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則)以及CAS(中國(guó)會(huì)計(jì)準(zhǔn)則)之間的很多細(xì)節(jié)差異。

大家都知道股神巴菲特愛研究財(cái)報(bào),很少有人知道他研究財(cái)報(bào)并不依賴于財(cái)報(bào)的數(shù)字,而是用統(tǒng)一會(huì)計(jì)準(zhǔn)則來(lái)調(diào)整和重建財(cái)報(bào),這樣才能統(tǒng)一比較其投資組合里的公司。

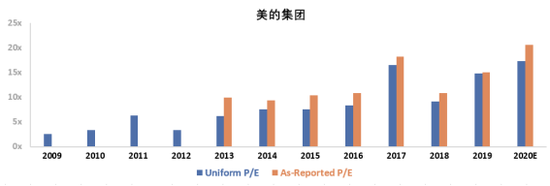

下圖是按統(tǒng)一會(huì)計(jì)準(zhǔn)則和按中國(guó)會(huì)計(jì)準(zhǔn)則下的財(cái)報(bào)計(jì)算的美的集團(tuán)和格力電器的市盈率:

(數(shù)據(jù)來(lái)源:Valens Research)

(數(shù)據(jù)來(lái)源:Valens Research)我們可以看到,美的集團(tuán)的報(bào)告動(dòng)態(tài)市盈率為20.6倍(橙柱),而按統(tǒng)一會(huì)計(jì)準(zhǔn)則調(diào)整下的市盈率(藍(lán)柱)為17.3倍。

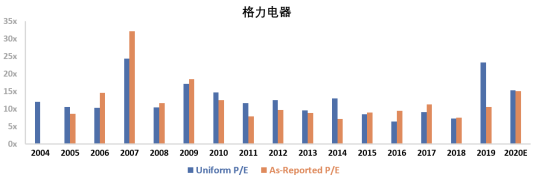

(數(shù)據(jù)來(lái)源:Valens Research)

(數(shù)據(jù)來(lái)源:Valens Research)再來(lái)看格力,格力的報(bào)告動(dòng)態(tài)市盈率為15.1倍(橙柱),而按統(tǒng)一會(huì)計(jì)準(zhǔn)則調(diào)整下的市盈率(藍(lán)柱)為15.3倍。調(diào)整的2019年市盈率更是比報(bào)告的市盈率高出一倍多,超過了20倍。

通過統(tǒng)一會(huì)計(jì)準(zhǔn)則調(diào)整,我們就會(huì)發(fā)現(xiàn)美的和格力之間的市盈率差距很小了,一個(gè)為17.3倍,一個(gè)為15.3倍。那統(tǒng)一會(huì)計(jì)準(zhǔn)則調(diào)整的其他財(cái)務(wù)比率會(huì)怎么樣呢?

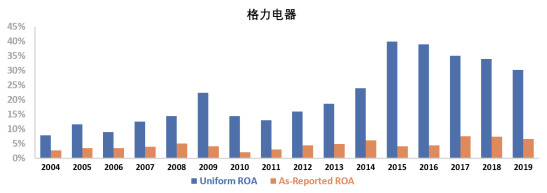

按統(tǒng)一會(huì)計(jì)準(zhǔn)則調(diào)整的ROA(資產(chǎn)收益率)和報(bào)告的ROA差異巨大!因?yàn)榘簇?cái)報(bào)計(jì)算的ROA不考慮資產(chǎn)中的多余現(xiàn)金對(duì)資產(chǎn)收益率的影響,而大量的多余現(xiàn)金通常會(huì)降低報(bào)告的ROA。

(數(shù)據(jù)來(lái)源:Valens Research)

(數(shù)據(jù)來(lái)源:Valens Research)先來(lái)看格力的ROA差異。按財(cái)報(bào)計(jì)算,格力2019年的ROA為7%,在對(duì)多余現(xiàn)金以及其他重要項(xiàng)目進(jìn)行調(diào)整之后,統(tǒng)一會(huì)計(jì)準(zhǔn)則下格力的ROA為30%。很大的一個(gè)驚喜,是不是?那美的呢?

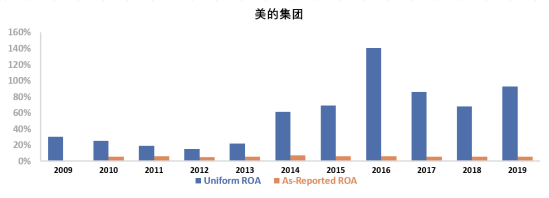

(數(shù)據(jù)來(lái)源:Valens Research)

(數(shù)據(jù)來(lái)源:Valens Research)按財(cái)報(bào)計(jì)算,美的2019年的ROA為6%,在對(duì)多余現(xiàn)金以及其他重要項(xiàng)目進(jìn)行調(diào)整之后,統(tǒng)一會(huì)計(jì)準(zhǔn)則下美的的ROA達(dá)到93%!驚不驚喜?意不意外?

美的之所以能有這么高的統(tǒng)一會(huì)計(jì)準(zhǔn)則下的ROA,和它高效的資產(chǎn)周轉(zhuǎn)率是分不開的。而說(shuō)到它的資產(chǎn)周轉(zhuǎn)率,又不得不提它首創(chuàng)的“T+3模式”。這個(gè)模式分成用戶下訂單(T0)、原料備貨(T1)、工廠生產(chǎn)(T2)、產(chǎn)品交付(T4)四個(gè)周期(T),從下單到供貨整個(gè)周期只有12天。

T+3模式以客戶為導(dǎo)向,通過全產(chǎn)業(yè)鏈優(yōu)勢(shì),優(yōu)化制造流程,進(jìn)一步壓縮供貨周期,提高成本效率。在這種模式下,美的不進(jìn)行大規(guī)模生產(chǎn)和壓貨銷售,可以使整個(gè)供應(yīng)鏈的庫(kù)存最小化,產(chǎn)能和收入最大化。

面對(duì)這樣的美的,董小姐能不急嗎?怪不得她像勞模一樣事事親為,頻繁直播帶貨。只是直播銷售這個(gè)風(fēng)口能讓格力追上美的嗎?

文末附上Valens關(guān)于格力和美的的估值矩陣供大家參考。Valens給全球25000家機(jī)構(gòu)客戶提供依據(jù)UAFRS調(diào)整的財(cái)報(bào),并以此進(jìn)行估值分析。如果大家對(duì)UAFRS或者對(duì)Valens的估值模型感興趣,歡迎在評(píng)論區(qū)留言,我們將不時(shí)的在分析報(bào)告里加入Valens的估值分析和矩陣。

(本文作者介紹:擁有20年歷史的投資研究機(jī)構(gòu),為美股投資者提供最前沿的分析報(bào)告。)

責(zé)任編輯:王進(jìn)和

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼