文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李迅雷

不久前與屠光紹教授一起參加一個資本市場論壇,他展現(xiàn)給了大家一張圖,關(guān)于“過去與未來”的四個象限,反映四個可能性,即“過去已去,未來沒來”、”過去未去,未來沒來”、“過去已去、未來已來”和“過去未去、未來已來”。看著挺有意思,在新舊交替過程中,我覺得更能反映現(xiàn)實的,無論是國民經(jīng)濟還是資本市場,用“過去未去,未來已來”更為貼切,實際上有利于理解宏觀經(jīng)濟的運行特征、把握資本市場的發(fā)展機遇。

經(jīng)濟:人口未富先老,存量經(jīng)濟特征顯現(xiàn)

中國經(jīng)濟與發(fā)達經(jīng)濟體和其他發(fā)展中經(jīng)濟體有一個顯著的不同點,就是人口步入老齡化,但人均GDP雖然接近1萬美元,卻仍低于全球平均水平,根據(jù)國家統(tǒng)計局數(shù)據(jù),我國6.1億人口的居民家庭人均月收入只有1000元左右,10億多人口居民家庭的月收入不足2000元。而發(fā)達國家,則是人口老齡化與高收入并存,人均GDP超過3萬美元。

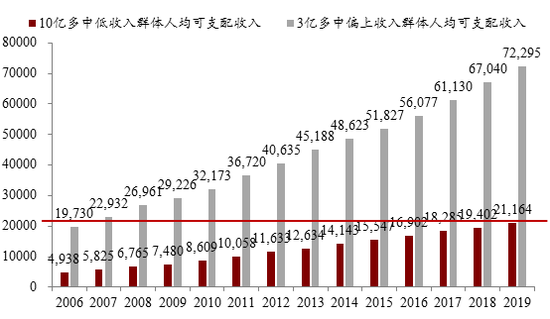

我國居民家庭人均可支配收入分組調(diào)查數(shù)據(jù)

來源:國家統(tǒng)計局,中泰證券研究所

來源:國家統(tǒng)計局,中泰證券研究所中國與其他發(fā)展中經(jīng)濟體相比,雖然人均GDP水平高于很多國家,但老年化率也比較高,即人家是“未富未老”,我們則是未富先老。例如,印度勞動力的平均年齡為26歲,我國則達到37歲。到2030年我國勞動力的平均年齡將超過美國。

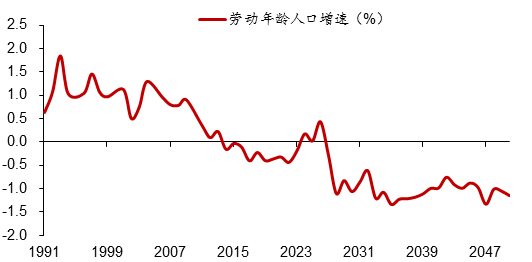

我國15-64歲的勞動年齡人口增速(%)

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所我國之所以出現(xiàn)未富先老的格局,主要原因是在改革開放之前就實施計劃生育政策,使得人口老齡化率快于發(fā)展中國家平均水平。同時,又由于在改革開放之前的30年實行計劃經(jīng)濟,使得經(jīng)濟低增長,與發(fā)達經(jīng)濟體的差距進一步拉大。

如今,雖然生育政策已經(jīng)大幅放寬,但為時已晚,每年新出生人口數(shù)量持續(xù)減少,我國的老齡化進程或步日本后塵,未來的老齡化水平比美國更高。也就是說,中國的人口老齡化來得過早,未來已來,但經(jīng)濟發(fā)展又偏遲,從每年農(nóng)業(yè)轉(zhuǎn)移的勞動人口數(shù)量已經(jīng)大幅減少,導致城市化率偏低,即過去未去。

中國作為一個后發(fā)國家,從一個農(nóng)業(yè)大國躍升為工業(yè)大國,才經(jīng)歷了40多年時間,而西方國家的工業(yè)化過程早已超過百年。這就必然使得中國在發(fā)展現(xiàn)代工業(yè)和服務業(yè)的同時,還留存著大量傳統(tǒng)的生產(chǎn)方式,如美國股市中市值最大是蘋果,蘋果產(chǎn)業(yè)鏈所涉及的行業(yè)就非常多,有芯片、連接器、攝像頭、屏幕、CPU、存儲器、電池等,還有很多軟件,供貨商分布在全球,中國不少企業(yè)也在蘋果產(chǎn)業(yè)鏈上。

而A股市場上市值最大的是茅臺,它的原料都在當?shù)孬@得,生產(chǎn)方式依然是“端午踩曲、重陽下沙、九次蒸煮、八次發(fā)酵、七次取酒”,茅臺的產(chǎn)業(yè)鏈和供應鏈主要分布在仁懷,而且主要集中在茅臺鎮(zhèn)。

而且,我國經(jīng)濟似乎正在從高增長階段步入到中速增長階段,隨著經(jīng)濟增速的放緩,存量特征越來越明顯了。如產(chǎn)能過剩、宏觀杠桿率過高等西方社會當前面臨的問題,我們也同樣面臨著。西方社會出現(xiàn)的人口與經(jīng)濟分化現(xiàn)象,我們也出現(xiàn)了。

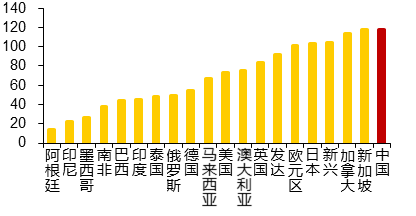

2017年全球主要經(jīng)濟體非金融企業(yè)杠桿率(%)

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所諸如人口分化與西方類似,即向大城市集中現(xiàn)象,中國目前也出現(xiàn)了,這屬于生產(chǎn)要素流動的正常現(xiàn)象,有利于資源的優(yōu)化配置、提高勞動生產(chǎn)率。例如這些年來,人口凈流出的大部分都是三四五線城市,凈流入的,則是一二線城市。此外,存量經(jīng)濟主導下,必然會產(chǎn)生行業(yè)之間的此消彼長和企業(yè)之間的優(yōu)勝劣汰,與增量經(jīng)濟下各行各業(yè)都欣欣向榮、大小企業(yè)都高增長形成鮮明反差。

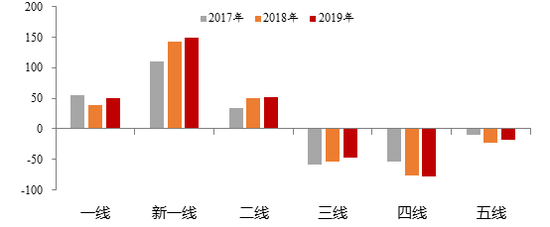

中國人口流動已經(jīng)從城鎮(zhèn)化邁向大城市化

來源:國家統(tǒng)計局,中泰證券研究所

來源:國家統(tǒng)計局,中泰證券研究所但有一個分化是不利于經(jīng)濟循環(huán)的通暢,那就是居民收入的分化。居民收入的分化是市場經(jīng)濟下必然出現(xiàn)的結(jié)局,當前主要經(jīng)濟體都面臨收入尤其是財富分化的問題,基尼系數(shù)普遍都在0.4以上。如美國人口占比1%的富人,擁有全美40%的財富。富人的邊際消費傾向低,中低收入階層的消費傾向高,當中低收入階層的收入增速放緩的時候,全社會的消費增速就下降了,從而導致經(jīng)濟低增長甚至負增長。

我國過去經(jīng)濟增長中,投資的貢獻率大約是全球平均水平的兩倍,如今,投資增速已經(jīng)大幅下降,貢獻率自然也下降了。實際上,中國經(jīng)濟也與西方國家一樣,今后越來越依賴于消費拉動。但消費有賴于收入增長。遺憾的是,從國家統(tǒng)計局的數(shù)據(jù)看,過去三年,我國居民高收入組的收入累計增長29%,而中等收入組只增長19%。從這次疫情看,當前拉動我國經(jīng)濟的三駕馬車中,消費最弱。

而且,從國內(nèi)的消費品結(jié)構(gòu)看,似乎比發(fā)達經(jīng)濟體更扭曲:根據(jù)貝恩咨詢公司的報告,2000年,我國奢侈品消費額占全球的比重只有1%,2010年達到19%,2019年則達到35%,這是否說明我國居民的實際收入結(jié)構(gòu)官方基于家庭調(diào)查獲得的數(shù)據(jù)偏差度更大呢?

全球已經(jīng)經(jīng)歷了三次工業(yè)革命,分別以蒸汽機、電動機和計算機為代表。如今,進入到5G、大數(shù)據(jù)、人工智能、機器人、類腦科學、量子信息等開始應用的時代,這是否可以看成是第四工業(yè)革命開始了?我國在面向未來的5G、量子信息等領(lǐng)域有領(lǐng)先優(yōu)勢,但在其他很多領(lǐng)域都沒有優(yōu)勢,甚至是劣勢。而且,我國制造業(yè)對第二次、第三次工業(yè)革命所帶來的不少技術(shù)應用也無領(lǐng)先優(yōu)勢,正所謂“過去未去,未來已來”。

中國在過去40年努力趕超,使得中國經(jīng)濟成為全球第二大經(jīng)濟體,相信未來5到10年,中國必然成為全球最大經(jīng)濟體,但在另一方面,我國未來10年仍難以躋身高收入國家行列,但人口老齡化、高杠桿、經(jīng)濟結(jié)構(gòu)分化等發(fā)達國家獨有的特征,卻已經(jīng)顯現(xiàn)出來了。

股市:全球規(guī)模第二,開放度待提升的新興市場

我國資本市場起步晚,但發(fā)展神速。美國股市的歷史長達230余年,我國只有30年,但迄今為止,市值規(guī)模已經(jīng)居全球第二。只是我國股市仍屬于新興市場,而且在諸多的新興市場中,我國的股票很晚才被納入到MSCI新興市場指數(shù)中,我國股市中外資持有的股票市值,占A股總市值的比重,不足3%。相比之下,印度、中國臺灣、韓國等其他新興市場的外資占比,均超過20%。

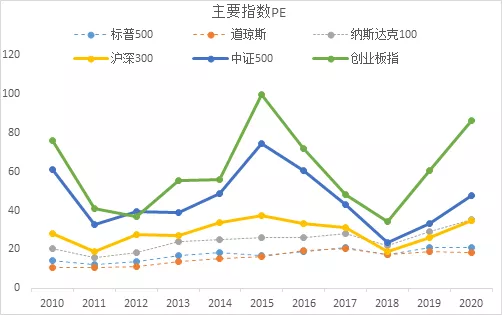

過去,A股市場的管控較多,開放度較低,在審批制和核準制背景下,股票發(fā)行門檻較高,導致市場供給不足,與成熟市場和其他新興市場相比,A股的估值水平整體較高。

中美主要指數(shù)成分股PE中位數(shù)

來源:Bloomberg,中泰證券研究所

來源:Bloomberg,中泰證券研究所 當然,這些年來,A股市場的改革開放步伐明顯加快,2019年推出注冊制試點,并取消了QFII額度限制,允許海外投資銀行在中國設立子公司,且允許控股。這表明A股市場的游戲規(guī)則與成熟市場的接軌度在顯著上升。但畢竟走向成熟不可能一蹴而就,如韓國已經(jīng)成為發(fā)達經(jīng)濟體了(人均GDP超過3萬美元),但韓國的股市仍未獲得成熟市場資格。而中國要成為高收入國家(目前門檻為1.2375萬美元,今后還會水漲船高)尚需很長時間努力。

A股市場實際上也折射出中國經(jīng)濟的特征:周期股占比較大,傳統(tǒng)產(chǎn)業(yè)的上市公司占比比較大,屬于“新經(jīng)濟”的頭部企業(yè)大多都到海外上市了。此外,“僵死企業(yè)”不少,因為過去30年退市的公司不足100家,美國股市過去40年退市的公司累計超過1.7萬家。

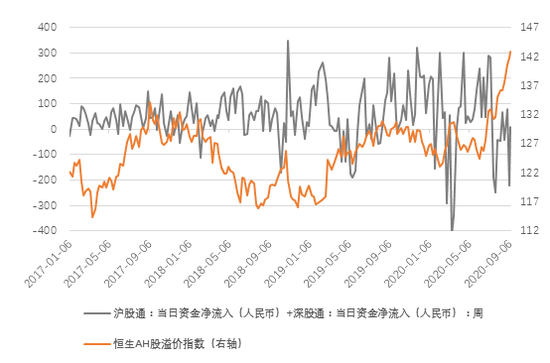

而且,目前多層次的資本市場上,流動性差異很大,新三板、區(qū)域性股權(quán)市場及B股的流動性差;另一個現(xiàn)象是同股不同價,A股與B股、H存在巨大的溢價,而且更難以理喻的是,港股通開通五年之后,A-H的溢價率卻接近歷史高點了。我認為,原因還是在供給端上,即股市上市規(guī)則不合理,門檻過高,導致很多屬于“新經(jīng)濟”的公司無法在A股上市,導致A股市場的股票需求過剩而供給不足。

陸港通規(guī)模擴大的背景下A+H溢價率擴大

來源:Wind ,中泰證券研究所

來源:Wind ,中泰證券研究所中國資本市場的未來一定會全面實施注冊制,如今,注冊制已經(jīng)在試點了;中國資本市場的未來一定是機構(gòu)投資者為主的市場,如今,機構(gòu)投資者的比重有了顯著提高,但散戶的交易額占比仍在80%左右,機構(gòu)投資者何時可以主導市場?估計還需要十年以上的時間。中國多層次資本市場已初步形成,開放度也會大幅提升,但這需要很長時間的努力。20多年前,我們就在展望A股與B股接軌、流通股與法人股接軌,如今,后者已經(jīng)基本實現(xiàn),但前者不知如何解決?

總之,中國資本市場正處在新舊交替之中,未來已來,過去的模式遠未過去,需要有耐心,不要動不動就認為拐點到來了。

思考:如何應對繞不開的難題

記得在80年代初的時候,舉國上下都期盼中國足球能夠沖出亞洲,但40年過去了,仍未沖出亞洲。雖然40年來從找最貴的教練到體制機制的改革都作了無數(shù)次嘗試,但始終未見成效。但為何哪些小球項目卻總能拿到世界冠軍呢?看來,既不是體制機制問題,也不是教練問題。

實際上,這么多年來,我們一直想改變但迄今仍未改變的事還很多。例如,2004年的時候,就提出要控制房價,如今房價還在上漲。中央早就提出房住不炒,但炒房現(xiàn)象依然普遍存在。我們一直在提倡要有工匠精神,而且中華民族自古以來就以勤勞著稱,但為何我們卻缺乏工匠精神呢?

我相信每個讀者的心中都有一個答案,且答案一定各不相同,我就不贅述了。但有一定是肯定的,就是要改變很難,要解決問題很難。即便很難,也不能夠放任自流,至少可以改善吧。

記得在A股波動幅度巨大的2015年,深交所的股票換手率在6倍以上,如果考慮到個人投資者的交易份額占到80%以上,則個人投資者的實際換手率更高。反觀日本股市的換手率,年化大約只有0.5倍左右,說明日本投資者對股市的“博弈”興趣不大。同樣,德國股市的換手率也很低。這兩個國家應該都屬于具有工匠精神制造業(yè)強國。

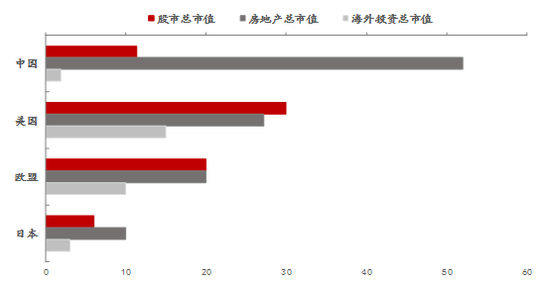

中國的GDP是日本的2.8倍,但中國的房地產(chǎn)總市值是日本的6.5倍,中國的金融增加值占GDP的比重接近8%,而日本只有5%多一點。由此看來,要培養(yǎng)國內(nèi)居民的工匠精神,或許應該讓經(jīng)濟進一步脫虛向?qū)崳档蛷氖轮圃鞓I(yè)的機會成本。如長期以來,很多理工科的優(yōu)秀學生都向往金融行業(yè),就是因為薪酬原因。

中國、美國、歐盟及日本國內(nèi)外房地產(chǎn)、股市市值對比(萬億美元)

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所從最近熱議的國內(nèi)大循環(huán)的角度看,過去國內(nèi)循環(huán)主要靠房地產(chǎn),因為房地產(chǎn)投資可以帶動20多個行業(yè)發(fā)展,而且給地方政府帶來可觀的土地財政收入。但房地產(chǎn)大循環(huán)得以持續(xù),是以房價不斷上漲為前提,以居民和房企杠桿率水平不斷上升為結(jié)果,這就給中國經(jīng)濟帶來了很大后患。

因此,只有房地產(chǎn)投資降杠桿,才能確保未來經(jīng)濟運行的相對安全。但是,整個經(jīng)濟體系對房地產(chǎn)的依賴度依然很大,如何讓房地產(chǎn)軟著陸,考驗“房住不炒”政策執(zhí)行的堅定性。因為房地產(chǎn)對中國經(jīng)濟增長的直接和間接貢獻大致在30%左右,房地產(chǎn)的動力減弱,則經(jīng)濟下行壓力加大,需要政府部門加杠桿。

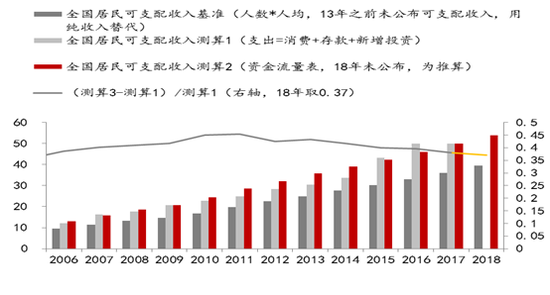

中國經(jīng)濟目前越來越依靠消費來驅(qū)動,但消費又有賴于居民收入提高。如前所述,收入差距擴大是影響消費的主要因素。根據(jù)我之前的研究,我國居民的實際收入大約比統(tǒng)計局家庭調(diào)查的數(shù)據(jù)低估不少,占GDP的比重在10%左右。也就是說,我國居民每年的實際收入總額如果能有大部分用于消費,則我國的消費增速放緩和產(chǎn)能過剩問題完全可以解決。

我國實際居民可支配收入總額存在低估

來源:國家統(tǒng)計局,中泰證券研究所

來源:國家統(tǒng)計局,中泰證券研究所例如,我國居民儲蓄余額高達80萬億元,全球第一,與發(fā)展中國家的地位極不相稱。居民儲蓄率也高達45%,這當然有利于投資。但隨著投資回報率的下降,靠投資拉動的模式只能增加社會杠桿率。因此,居民部門應該減少儲蓄,增加投資。但問題是,居民部門的儲蓄結(jié)構(gòu)嚴重扭曲。

根據(jù)相關(guān)上市公司的年報公開數(shù)據(jù),招行零售客戶剔除金葵花客戶(50萬元門檻)后,其余1.48億客戶的人均資產(chǎn)只有1萬元左右。工行剔除私行客戶(800萬元門檻)后,人均資產(chǎn)也只有2萬元左右。可見,居民部門的收入結(jié)構(gòu)問題是影響消費的根本原因。

那么,如何讓10億居民的收入水平有所提高,從而使消費大循環(huán)的模式(投資大循環(huán)模式難以為繼)得以暢通,是值得探討的話筒。從目前看,居民部門的可支配收入總量是足夠的,關(guān)鍵是結(jié)構(gòu)問題。我認為以下兩種方案可以同時推進:

第一,政府部門加大對中低收入居民的轉(zhuǎn)移支付力度,我國政府部門的資產(chǎn)規(guī)模是全球最大的,包括土地、自然資源和國有資產(chǎn)。因此,不必擔心過于政府部門杠桿率水平的攀升,這與西方國家政府不具有可比性,但未來宏觀杠桿率,尤其是政府部門杠桿率水平的上升是大概率。

第二,鼓勵高收入階層捐款,以改善收入結(jié)構(gòu)問題。目前房產(chǎn)稅、資本利得稅和遺產(chǎn)稅這三大用于居民收入再分配的稅收工具都難以實施,而且今后較長的時間內(nèi)估計也很難推出。那么,如何讓居民收入差距縮小呢?高收入階層捐款不失為一種簡單易行的方式。根據(jù)我們的統(tǒng)計,目前國內(nèi)代際傳承的彈性很高,這容易導致階層固化。因此,必須得采取有效舉措來縮小收差距。

如今已經(jīng)進入到了大數(shù)據(jù)時代,社會透明度大大提高,不少人認為捐款模式效果不佳,但只要運用好現(xiàn)代信息技術(shù),用公開透明的原則去實施,是完全可以達到效果的。此外,類似開征房屋空置稅等小稅種,也有助于縮小收入差距、降低中低收入階層的生活成本。

資本市場方面,則應該在注冊制背景下,降低上市門檻,實施寬進嚴出,提高全社會股權(quán)融資規(guī)模,同時嚴格實施退市制度,這樣可以讓資本市場在優(yōu)勝劣汰的規(guī)則下提升市場容量、合理估值結(jié)構(gòu),從而吸引更多的中外機構(gòu)投資者進入A股市場。

事實上,2017年以來,A股市場機構(gòu)投資者的話語權(quán)在不斷增強,市場也出現(xiàn)分化,

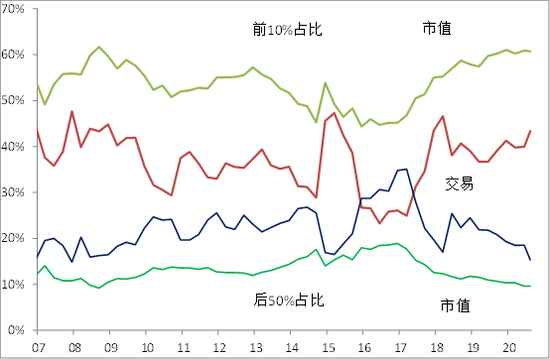

流通市值前10%的公司(每季末動態(tài)調(diào)整)的市值占比呈現(xiàn)趨勢性抬升,目前超過60%,與歷史最高水平相當。而且交易額的占比上升到45%。這與實體經(jīng)濟的頭部現(xiàn)象相一致。而后50%的股票交易額不斷萎縮,說明市場有效性在提升。

A股流通市值前10%和后50%股票的市值占比與交易額占比

來源:WIND,中泰證券研究所

來源:WIND,中泰證券研究所提高股權(quán)融資在社會融資中的比重,可以降低企業(yè)的杠桿率水平,可以緩解股權(quán)類產(chǎn)品供不應求的局面(打新基金高收益率說明了供不應求這一事實),可以讓企業(yè)少依賴銀行的間接融資渠道。也可以改善中國居民家庭的資產(chǎn)配置結(jié)構(gòu),從房地產(chǎn)領(lǐng)域部分轉(zhuǎn)到金融領(lǐng)域。

來源:Wind ,中泰證券研究所

來源:Wind ,中泰證券研究所至于目前大家都在熱議的卡脖子工程如何突圍,我覺得,中國經(jīng)濟中,如果“虛”的部分少了,“實”的部分自然會增加,靠金融地產(chǎn)成為富豪盈利模式難以暢通了,靠實干苦干賺錢的模式就會暢通。但在全球化時代,靠獨立自主、自力更生去尋求突圍、不被卡脖子是不可能的,需要有工匠般的耐心和毅力,需要求真務實的精神而非不斷變換口號的自我麻痹。

過去是因,現(xiàn)在的果,未來是現(xiàn)在的趨勢外推。如果不改變現(xiàn)在,或者改變不了現(xiàn)在,那么,未來會怎樣,實際上現(xiàn)在我們都已經(jīng)看到了。

(本文作者介紹:中泰證券首席經(jīng)濟學家。)

責任編輯:張譯文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼