文/新浪財經意見領袖專欄作家 沈建光 朱太輝 姜傳鉞 張曉晨

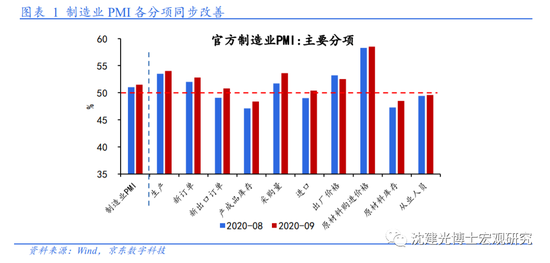

9月中國制造業PMI為51.5%,較8月上升0.5個百分點。各分項指標基本同步改善,生產、新訂單指數連續多月上升,小型企業PMI、進出口指數均重回榮枯線以上,原材料和產成品庫存亦有回升。這表明,近期中國經濟恢復的積極因素不斷增多,動力更加強勁。

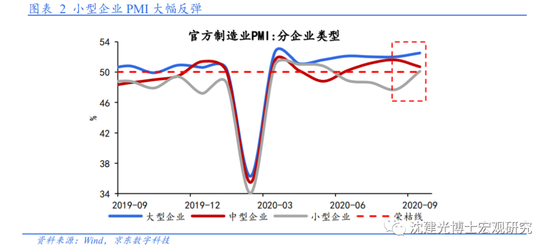

9月PMI的最大亮點是,小型企業PMI大幅反彈,6月以來首次升至榮枯線以上,扭轉了5-8月大型和小型企業PMI持續分化的趨勢。這背后既有疫后恢復疊加傳統生產旺季的帶動,也得益于一系列針對小微企業的紓困幫扶政策逐步見效。

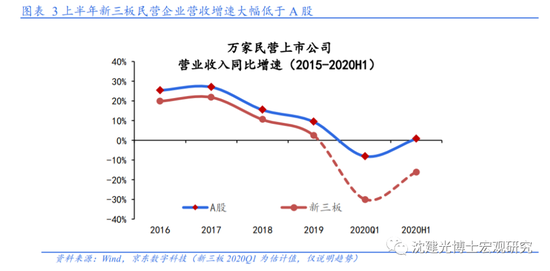

對照中小企業二季度財務經營情況,三季度末中小企業經營加快恢復。此前我們基于上萬家民營企業的半年報數據分析發現,無論是以A股上市公司為代表的大中型民營企業,還是以新三板掛牌公司為代表的小型民營企業,二季度以來生產經營均有所好轉,但后者的恢復進度仍相對滯后。

一方面,A股樣本企業(2403家)2020上半年營收增速回正、為0.75%,且二季度當季同比增速8.4%、較一季度的-8.1%有較大反彈,已接近2019年全年水平(9.4%),復工復產推動大中型企業生產經營基本恢復正常。另一方面,新三板樣本企業營業收入同比大幅下降16%,明顯不如A股樣本企業同期表現,生產恢復仍然相對滯后。原因可能在于中小企業受疫情沖擊相對更大,同時重啟生產面臨更多困難(如資金、人員、原材料等)。

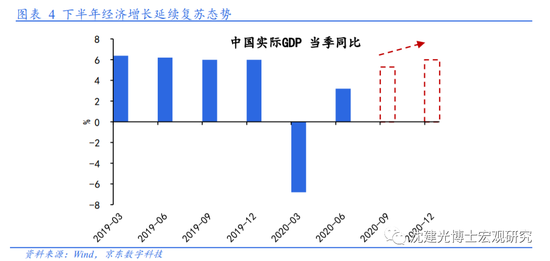

三季度末小型企業景氣度出現加速恢復跡象,這無疑是經濟持續復蘇的重要利好。結合宏觀指標蘊含的信息,隨著疫情防控和經濟發展工作不斷推進,三季度中國經濟不僅延續回暖態勢,而且釋放出更加積極的信號,我們由此判斷三季度我國經濟增速大概率回升至5%以上,四季度有望達到至疫情之前的水平。

然而,考慮到疫情對中小企業(特別是部分線下行業)以及中低收入人群影響極為深遠、短期難以抹平,接下來政策面仍要聚焦中小企業,持續加強金融支持、擴大有效需求、促進服務業恢復、防范中低收入群體失業,從金融、財稅、數字化轉型等多個方面為中小企業生存發展提供長期支持;同時,有針對性地化解結構性矛盾,為暢通國內大循環打下基礎。

(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。