文/新浪財經意見領袖專欄作家 洪灝

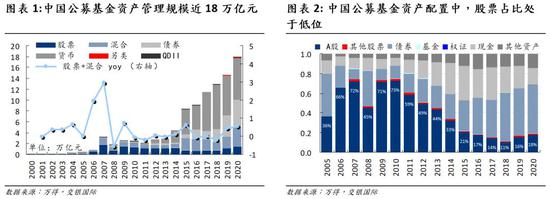

中國公募基金經過20多年的發展,資產管理規模接近18萬億元(人民幣,下同)。但是,過去十年,貨幣類與債券類基金規模復合年增長率分別達到43%和38%,普通股票型公募基金年復合增長率卻不足1%。與此同時,中國股市的流通市值從2010年的14萬億成長到60萬億元。中國市場的資產配置發生了根本的模式變化:雖然公募基金對股票的配置比例不斷下降,現在只占公募基金資產配置的18%,但其他形式的基金和投資渠道吸收了新增的大部分股票和債券。同時,中國的資產配置從十多年前大部分的股票配置,到現在貨幣和債券配置,體現了投資配置的多元化。

市場共識往往認為公募基金經理并不為投資者增值。然而,債券公募基金規模爆發的時間點,也就是資產配置從單一的股票配置到加入債券和貨幣的多元化配置的模式轉變,恰恰也發生在2013年“錢荒”前后中國長端國債利率系統性下降之時。當然,這種資產配置的模式變化有可能是一個時間上的巧合,但我們更相信是基金經理抓住趨勢主動改變資產配置決定的結果。又或者是兩者互相作用、相輔相成的結果:基金經理越買,利率越下行;于是基金業績越好,規模越大。

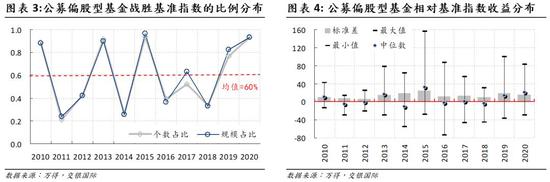

我們還發現公募偏股型基金經理的業績大小年相間:一個大年,也就是80%以上的基金經理跑贏基準指數的年份,往往跟隨著一個小年,這時只有約20%的經理能夠跑贏基準指數。2019年和2020年是兩個非常不尋常的年份。這兩年都是基金經理的大年——這是過去十年以來的首次。雖然我們為基金經理這兩年的優秀成績點贊,但是這個歷史性的異象也增加了明年獲得超額回報的難度和市場回報均值回歸的概率。

就在資產配置發生模式轉換的2013年,偏股型基金經理回報差異化也突然增大,同時出現了模式的轉變。從這一年開始,這類型的基金經理最好和最差的回報距離增大,并從此以后最好的基金經理持續地保持著和最差的基金經理回報的差別。即便是在行業最艱難的2018年市場出現幾乎全年持續的下行,表現最好的基金經理還是跑贏了基準指數30%,并大幅超越了最差的經理的回報80%。2013年開始的配置模式的變化,以及創業板開始更廣泛的被市場所接受和認可,讓基金經理有更多的渠道為投資者增值。

當前,基金的倉位配置更多地集中在成長型股票和大市值股票,因此市場共識也在詬病基金抱團白馬和成長。然而,以最近兩年基金優秀的表現來看,這些配置決定無可厚非。我們需要考慮的是未來的配置決策。如前所述,出現連續兩年絕大部分基金跑贏基準指數的現象是史無前例的,因此未來出現均值回歸的概率在增大。換句話說,市場中好股票的估值已經被買起來了,倉位也很集中。在這樣的基礎上繼續出現非常好的回報的概率在減小。而市場中這幾年鮮有人問津的價值股回歸的概率也在相應地增大。我們在此前的報告里已經幾次討論了價值股最終的王者歸來。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。