文/新浪財經(jīng)意見領(lǐng)袖專欄機構(gòu) 貝瑞研究

大家都知道,黃金具備三大屬性:貨幣屬性、金融屬性與商品屬性。其中貨幣屬性是黃金的根本屬性,尤其是亂世當中,黃金比鈔票好使。電影當中,尤其是抗戰(zhàn)諜戰(zhàn)片中,緊俏商品只收黃金,不收紙幣的橋段大家都不陌生了。到了現(xiàn)代社會,黃金的商品屬性則是最不重要的了。

本文聚焦:

編者按:要說最近最火熱的投資,黃金無疑會進入前三名榜單。無論是中國大媽的金條子、金鏈子,還是黃金期貨、黃金ETF,還是黃金股,走勢都讓人仰望,直到八月份才開始回調(diào)。最近有老讀者投資黃金大賺了一筆,特意翻出貝瑞研究在3月30日那一期的內(nèi)容,感謝貝瑞研究及時精準的黃金白銀研究報告。要知道,3月30日,基本上是美聯(lián)儲宣布無上限量化寬松出臺后,剛剛解除美元流動性危機,投資者還沒走出“拋售一切(包括黃金)”的恐慌,黃金開始穩(wěn)步上升的起點。

這一輪黃金上漲的邏輯其實很清晰:一是對抗貨幣超發(fā)引發(fā)的通脹預期,二是對抗疫情以及中國美國緊張局勢加劇導致的避險需求(如果出現(xiàn)流動性危機,則黃金喪失避險屬性)。這個邏輯到現(xiàn)在依舊成立,所以貝瑞研究仍然看多黃金。但是,今天的報告主角不是黃金,也不是白銀,而是銅。

(數(shù)據(jù)來源于英為財情)

從上圖可以看出,美元指數(shù)自3月23日以來一路走低,截止9月2日已經(jīng)下跌了10%。黃金價格從3月23日至9月2日,漲幅達24.25%。再來看看銅的情況。倫銅現(xiàn)貨價格在3月23日觸及每公噸4635美元的低點,也就是標普觸底的那一天。截至9月2日,價格為上漲44.87%。

你沒看錯,自市場見底以來,銅的表現(xiàn)一直好于黃金。只是黃金的光芒過于耀眼,一般的投資者注意不到銅這個小弟。今天我們就來分析一下自市場觸底以來,為什么銅的漲幅會遠高于黃金?

大家都知道,黃金具備三大屬性:貨幣屬性、金融屬性與商品屬性。其中貨幣屬性是黃金的根本屬性,尤其是亂世當中,黃金比鈔票好使。電影當中,尤其是抗戰(zhàn)諜戰(zhàn)片中,緊俏商品只收黃金,不收紙幣的橋段大家都不陌生了。到了現(xiàn)代社會,黃金的商品屬性則是最不重要的了。

我們再來看看銅。銅是熱和電的優(yōu)良導體,是不可缺少的工業(yè)金屬。除了石油,它可能是地球上最重要的資源。我們幾乎在經(jīng)濟的每個部門都使用銅。它是工廠、發(fā)電廠和輸電線路的重要組成部分。它存在于我們的家里、辦公室、電子產(chǎn)品和汽車里。

銅是全球定價的主要大宗商品。它具有很強的金融屬性與商品屬性,當然,如果追溯到古代,銅也具有貨幣屬性,不過由于稀缺性不如金銀,它的貨幣屬性已經(jīng)是久遠的歷史了。銅的商品屬性是它的根本,而由于它使用廣泛,它的價格對全球經(jīng)濟非常敏感。經(jīng)濟學家認為銅的價格是一個很好的預測整體經(jīng)濟健康的指標。如果價格上漲,意味著需求強勁,經(jīng)濟健康增長。反之,如果經(jīng)濟增長,需求強勁,則會促使價格上漲。幾年前,這個理論的擁護者授予金屬經(jīng)濟學博士學位,因此銅也擁有了“銅博士”的綽號。

分析了黃金與銅基本屬性的同與不同,我們就知道黃金與銅價格走勢具有不同的邏輯。我把影響銅價的主要因素總結(jié)在下面這張圖里:

(貝瑞研究制圖)

接下來,我將從五個角度來分析銅的價格走勢:

在展開這五個角度的分析之前,讓我們先來回顧一下歷史。

在分析這次新冠疫情引起的經(jīng)濟危機時,人們總會要把時間軸拉回到2008年金融危機前后作對比,歷史的參考價值有時真的比想象中還大。

下圖是倫敦金屬交易所的現(xiàn)貨銅價歷史價格。我們可以看到倫銅在金融危機全面爆發(fā)以前達到8000美元以后,隨著金融危機從金融領(lǐng)域傳導到實體經(jīng)濟,價格一路狂跌,在2008年底甚至跌破3000美元。隨著美聯(lián)儲開始QE,經(jīng)濟預期回暖,尤其是中國作為銅的最大需求國開始四萬億的基建刺激,加上銅企減產(chǎn)自救,銅價從2009年開始回調(diào),一直達到2011年一萬美元的歷史頂峰。

在銅的價格走出了這個深V以后,全球的銅企都開始增產(chǎn),尤其是中國和加拿大的新開銅礦不斷增加,2013年開始投入生產(chǎn),導致了供給側(cè)快速增長。而同時,全球的經(jīng)濟增長并沒有預期的那么樂觀,尤其是生產(chǎn)型實體經(jīng)濟增速放緩,導致需求側(cè)緩慢增長。前面說過,銅價的決定因素和黃金白銀的價格因素不一樣,說到底還是由其商品屬性的供需關(guān)系決定的。因此,在供過于求這個基本邏輯下,銅價從2011年的頂峰一路走低。直到2015年全球銅企減產(chǎn)自救,2016年中期倫敦金屬交易所的銅庫存量創(chuàng)下約14萬噸的低點后銅價才算企穩(wěn)。

(圖表來源:)

當我們粗略的了解了歷史價格、現(xiàn)在所在位置以及過去十幾年幾次大的周期調(diào)整的原因以后,我們開始著手分析銅價的走勢。

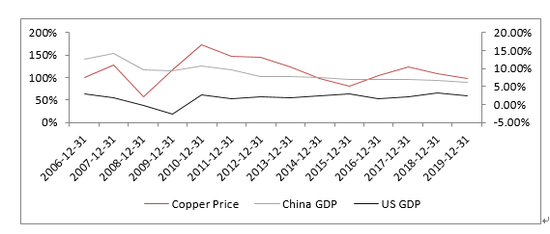

根據(jù)銅博士是經(jīng)濟晴雨表的理論,銅價與經(jīng)濟基本面應該是正相關(guān)的關(guān)系。看看下圖,它將銅價與中國的GDP增長率以及美國的GDP增長率做了對比,前者代表的是主要需求國的經(jīng)濟基本面,后者代表的是銅價主要定價國的經(jīng)濟基本面。

(數(shù)據(jù)來源于世界銀行,作者整理制圖)

我們可以看出,不論是和中國還是美國的經(jīng)濟基本面相比,銅價確實具有一定的正相關(guān)關(guān)系,可是,這種正相關(guān)并不是特別明顯,尤其是與中國這個銅的最大需求國的經(jīng)濟基本面的關(guān)系,自金融危機以后,基本上沒有太大的相關(guān)性。

所以,銅價與經(jīng)濟基本面正相關(guān)這個理論聽起來很合理,但實際上,這是一種簡單化的觀點。只有在供應量不變,需求是影響價格的唯一因素的情況下,這種方法才會奏效。

但世界比這復雜得多。即使需求強勁且不斷增長,銅供應的激增也可能導致價格下跌。同樣,即使需求持平或下降,由于停工造成的銅短缺可能導致價格上漲。

那么,現(xiàn)在全球的經(jīng)濟增長預期怎樣呢?這里,我們應該強調(diào)預期,因為金融產(chǎn)品的價格都是基于對預期的判斷,而不是現(xiàn)狀的反映。而預期判斷的改變則是金融產(chǎn)品價格變化的核心邏輯。疫情爆發(fā)以來,中國基本上已經(jīng)恢復了復工,雖然由于新增確診在各地反復出現(xiàn),還未能全面復工,但是已經(jīng)離得不遠了。歐洲的情況比較復雜,七月份眼見著曙光即將來臨,疫情得到了很好的控制,可是最近好幾個國家的新增確診又開始大幅攀升,法國又達到了日增4000例以上,西班牙更是超過了日增8000例,這使得本來逐漸明朗的經(jīng)濟恢復預期又開始不那么樂觀了。而美國,南美和印度的疫情還在進一步擴散,暫時還沒有明朗的恢復經(jīng)濟的預期。我認為現(xiàn)在的銅價基本上已經(jīng)反映了經(jīng)濟增速預期,不管是樂觀的國家還是預期悲觀的國家,在市場有效的假設(shè)下,已經(jīng)price in了。現(xiàn)在能改變經(jīng)濟預期的最重要因素就是疫苗。如果疫苗能在今年年底之前出來并大面積接種,可能會改變經(jīng)濟恢復的根本預期。

如果我們要給銅價的看多和看空理由打分的話,經(jīng)濟基本面這一項,空方得一分。

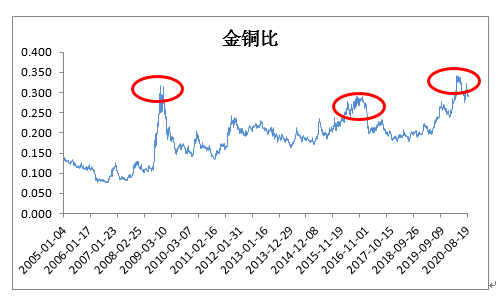

金銀比、金銅比和金油比是大宗商品當中三個重要指標,反映的都是以黃金標價的商品價值。大體上可以說,金銀比反映美國的通脹水平,而金油比和金銅比則能反映出經(jīng)濟周期。金銀比飆升的時候說明通脹的預期升高,而金油比和金銅比飆升時則是經(jīng)濟衰退和經(jīng)濟危機的前兆。

由于油價的不穩(wěn)定因素更多,波動率更大,所以金銅比這個相對來說區(qū)間穩(wěn)定的指標就能更敏感的反映出經(jīng)濟的預期。

(數(shù)據(jù)來源Wind,作者整理制表)

從上圖可以看出,當經(jīng)濟衰退開始,比如2008年經(jīng)濟危機,2015年中國股災后(美國加息周期開始),以及這次新冠疫情引起的經(jīng)濟危機,金銅比開始飆升。2008年只有少數(shù)幾天金銅比突破了0.3(以倫銅計價的比率),總體高位值和2015年金銅比高位值差不多,在0.28附近。之前很多學者一直認為0.28是金銅比的一個極限值。但是,活久見。這一次,我們見證了0.34的金銅比,而且自從最恐慌的三月份達到0.34以來,幾個月居高不下。這兩個月才有點下降的趨勢。

從過去幾次金銅比達到高峰后的走勢來看,隨著經(jīng)濟復蘇,恐慌消散,金銅比會逐漸回落到0.2左右的區(qū)間。然而這次疫情對經(jīng)濟的影響是前所未有的,持續(xù)的周期也比以前長,金銅比的下降速度可能會比前幾次危機慢。但是,總體來看,應該還是在下降的通道。金銅比下降,最大的可能是兩者還將在相同方向運動,但是銅價上漲速度超過黃金。

那么,金銅比這一項,多方勉強得一分。

銅是全球定價的大宗商品,從20世紀80年代開始,銅價大致經(jīng)歷五輪周期,每輪上漲周期均伴有主要經(jīng)濟體的貨幣寬松政策和通脹的擔憂。

在疫情之前,我們看到上一次美國政府大規(guī)模QE是在2008年秋季金融危機之后。當時,隨著次貸泡沫破裂,從2007年底至2008年9月美國投行雷曼兄弟倒閉,美聯(lián)儲7次降息,累計下調(diào)超過3個百分點,但仍不足以應對嚴峻的金融和經(jīng)濟形勢。雷曼兄弟倒閉后,美聯(lián)儲將利率大幅下調(diào)至零,并將其維持了7年。與此同時,美聯(lián)儲大舉購買美國國債,以增加銀行體系的貨幣和信貸流動。國會立即介入,通過了7000億美元的救助計劃(TARP),該計劃從銀行購買不良資產(chǎn),以防止經(jīng)濟徹底崩潰。

而經(jīng)過三輪所謂的量化寬松政策(QE),到2014年底,美聯(lián)儲的資產(chǎn)負債表從9750億美元膨脹到4.5萬億美元。這些貨幣政策導致了歷史上最長的牛市。標普500指數(shù)從2009年3月的低點676點飆升至今年2月19日的高點3386點,漲幅達400%。

與此同時,銅價從2008年底的2809美元/公噸的低點,到2011年2月10179美元/公噸的歷史高點。在兩年多一點的時間里飆升了262%。

現(xiàn)在,讓我們回到2020年。二月份到三月份,標普500指數(shù)在短短一個多月內(nèi)下跌34%,創(chuàng)歷史上最快的熊市。同時美聯(lián)儲吸取以往分次降息效果緩慢的教訓,一步到位,將利率降至零(這是其107年歷史上最大的“緊急”降息)。它還注入了1.5萬億美元現(xiàn)金,以防止短期貨幣市場出現(xiàn)“異常混亂”。

但美聯(lián)儲的直升機撒錢還沒有結(jié)束。3月底,美聯(lián)儲宣布了無限量的量化寬松政策。它將無限量的購買美國國債和有抵押證券,以支持金融市場。此外,它還宣布了幾個小企業(yè)貸款計劃,并開始購買跟蹤債券市場的ETF。總之,根本的打法就是解決流動性的問題。

因此,自3月中旬以來,美聯(lián)儲的資產(chǎn)負債表增長了近3萬億美元,目前已超過7萬億美元。許多分析師認為,到今年年底,這一數(shù)字很容易達到10萬億美元。這是上次金融危機期間達到的峰值的兩倍多。而這只用了不到半年。

與此同時,國會通過了一項2.2萬億美元的刺激計劃,其中包括向大多數(shù)美國成年人發(fā)放1200美元的條款。現(xiàn)在,國會正在就第二輪刺激計劃進行談判(或者更確切地說是爭吵)。目前美國債務總額高達26萬億美元,令人瞠目結(jié)舌。聯(lián)邦政府并不是唯一不負責任的借款人。美國企業(yè)目前正背負著大約10萬億美元的債務。個人信用卡債務增長更快,超過1萬億美元,學生債務則接近1.5萬億美元。

不僅僅是在美國,全球各國央行都采取了同樣寬松的貨幣政策,中國的央行算是最克制的,行情相對獨立。目前,全球債務總額超過250萬億美元,是全球GDP的三倍多。

當然是通貨膨脹。8月27日,美聯(lián)儲確定“平均通脹目標制”,允許通脹在一定時期內(nèi)適度高于2%。貨幣寬松的政策不會改變。文章開始的時候我講過黃金投資者的核心邏輯之一也是對抗通脹,而作為商品屬性強于金融屬性的銅,抗通脹的能力更強。在其他因素不變的情況下,隨著通脹預期提高,銅價比黃金漲得更快。

因此,銅價與通脹的關(guān)系方面,多方妥妥的得一分。

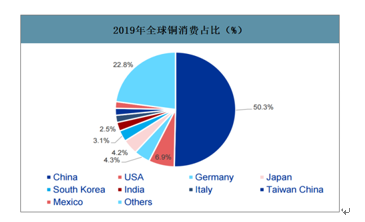

從需求的國家來看,2019年中國仍保持著全球一半的銅需求量。排在第二位至第五位的分別是美國,德國,日本和韓國。但是從消費趨勢來看,前幾位的需求國消費增速幾乎都在負增長,連中國都只有1%的增長。

(數(shù)據(jù)來源于中國產(chǎn)業(yè)信息網(wǎng))

根據(jù)智研咨詢發(fā)布的《2020-2026年中國銅行業(yè)發(fā)展現(xiàn)狀調(diào)查及投資價值預測報告》數(shù)據(jù)顯示:2019年韓國、日本、中國臺灣、德國銅消費同比增長-3.9%、-2.5%、-3.8%、-8.7%。印度、東南亞等新興市場銅消費增速上升。過去5年馬來西亞、印度、泰國、越南平均消費增速達到6.2%、4.6%、9.4%、20.5%,其中越南是目前全球銅消費增速最快的國家。另外,近兩年巴西同消費增速顯著提升,2018、2019分別達到8.6%、7.8%。該報告預測未來五年全球銅消費增速在2%-2.5%之間。

由于受疫情的影響,中國基本全面復工,銅的需求基本全面釋放,但是美國的疫情遲遲得不到控制,導致銅的需求短期無法釋放。歐洲的疫情出現(xiàn)反復,現(xiàn)在恢復經(jīng)濟會達到什么程度十分不明朗。而銅消費增速較快的印度、巴西等國情況類似美國,其他亞洲國家情況稍好。總體來說,由于中國占到需求的一半,相對于中國疫情嚴重時,現(xiàn)在銅需求端的預期在逐步緩慢恢復,但是不要忘記,現(xiàn)在的銅價中已經(jīng)包含了這部分的預期。

現(xiàn)在,我們再從產(chǎn)業(yè)結(jié)構(gòu)上分析一下銅的需求。智研咨詢發(fā)布的《2020-2026年中國銅行業(yè)發(fā)展現(xiàn)狀調(diào)查及投資價值預測報告》數(shù)據(jù)顯示:2019年中國電力行業(yè)占據(jù)42%的銅需求,是名副其實的大戶。年初國家電網(wǎng)投資計劃定在 4080 億元,和去年相比下降了 8.8%;但是在疫情之后,這一計劃已經(jīng)修正至了 4500 億元,預計帶動社會投資額9000億元,這意味著國家電網(wǎng)在下半年將會完成60%的計劃電網(wǎng)投資,電網(wǎng)投建將會提速。在這樣的背景下,銅需求基本面的未來展望依舊樂觀。

(數(shù)據(jù)來源于中國產(chǎn)業(yè)信息網(wǎng))

當然,除了電力投資,其他行業(yè),包括建筑、交通和家電電子等,雖然下半年的需求將高于上半年,但是全年的銅需求很難產(chǎn)生增速。汽車領(lǐng)域新能源汽車倒是一個增長點,因為無論電池技術(shù)如何,每輛電動車都需要一臺電動機。銅線構(gòu)成了每臺電機的主要部件,比傳統(tǒng)發(fā)動機的汽車多得多。一輛電池驅(qū)動的插電式電動汽車需要的銅大約是汽油動力汽車的4倍。因此,無論哪種電池技術(shù)最終勝出,電動汽車的崛起將在未來幾十年釋放出新的銅需求。但是新能源汽車在整體銅下游產(chǎn)業(yè)結(jié)構(gòu)上比例有限。

因此,從需求的角度來判斷銅價是否繼續(xù)上漲,我覺得是非多非空,比較中性。

根據(jù)WoodMackenzie的數(shù)據(jù),2019年全球銅礦產(chǎn)量為2073萬噸,較2018年增長9.2萬噸,同比增長0.4%。全球銅礦產(chǎn)量與儲量區(qū)域一致,主要集中在南美地區(qū),其中智利產(chǎn)量占比28%,秘魯占12%。這兩個南美國家占了銅礦供應的40%。目前,這兩個國家的疫情還沒有得到控制,七月份時曾出現(xiàn)明顯好轉(zhuǎn),但八月份又達到了日增8000例的高峰。因此,秘魯?shù)膰揖o急狀態(tài)從三月份開始,還將至少持續(xù)到9月30日。由于疫情嚴重,很多大型礦山都只能達到80%的產(chǎn)能。原先秘魯政府預計三季度可以開始滿負荷生產(chǎn),現(xiàn)在還不知道要何時才能達到這一目標。

(數(shù)據(jù)來源:

智利目前的情況比秘魯稍好,基本上每日新增一兩千例,據(jù)智利銅業(yè)委員會預計今年銅產(chǎn)量將較之前一年減少大約6.94萬噸,也即減產(chǎn)1.2%。

根據(jù)金源期貨的半年報告預測,全球主要銅礦企業(yè)大部分都降低了預期產(chǎn)量,這使得銅這一價格主要由供需關(guān)系決定的商品價格開始快速上漲。

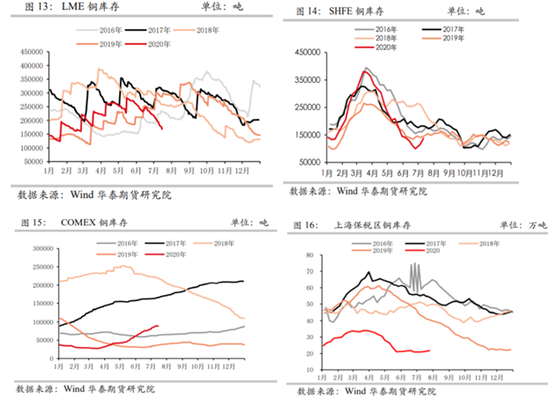

除了供應量,再來看看庫存情況。全球三大交易所再加上上海保稅區(qū)的庫存中,除了COMEX,其他三個都處于絕對的歷史低位。銅的庫存和銅價之間基本上是一種負相關(guān)關(guān)系,庫存低會推動價格升高。

因此,從供應和庫存的角度分析,多方妥妥的得一分。

回顧一下上面分析的影響銅價走勢的五個方面,多方得2.5分,空方得1分,還有一分保持中立。我們的結(jié)論是:由于銅的需求側(cè)預期在緩慢恢復,供給側(cè)出現(xiàn)短缺,伴隨庫存持續(xù)走低,以及銅作為對抗通脹預期的優(yōu)良品種,金油比創(chuàng)下歷史新高,銅價在中期來看還將上升。當然,短期內(nèi)有回調(diào)是很正常的。

后續(xù)風險點主要在于歐洲以及新興國家恢復經(jīng)濟生產(chǎn)進一步放緩導致全球經(jīng)濟恢復速度減緩。

貝瑞研究聲明:文中觀點繼續(xù)公開數(shù)據(jù)調(diào)研,觀點僅供交流,不作為直接投資建議。

(本文作者介紹:擁有20年歷史的投資研究機構(gòu),為美股投資者提供最前沿的分析報告。)

責任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼