文/新浪財經意見領袖專欄作家 李迅雷

近來不斷有券商并購傳言,傳言真假難辨,但無風不起浪,今年以來證券市場活躍,增厚了券商盈利。監管部門曾表示,發展高質量投資銀行是貫徹落實國務院關于資本市場發展決策部署的需要,也是推進和擴大直接融資的重要手段。要“積極推動打造航母級頭部證券公司”。那么,當前通過券商合并的模式是否可以打造航母級頭部券商,進而推動直接融資比重的提高呢?

直接融資比重低與券商強弱有關?

早在1996年,我便對中美直接融資的比重做比較,同時還研究了美國前五大投資銀行的資產負債表,發現中國直接融資與間接融資之比只有1:9,而美國大約為8:2。同時,中國所有券商的總資產之和不及美林的十分之一。故當時我認為中國資本市場發展空間巨大,券商的規模有望大幅提高。

但那么多年來,我國的直接融資比重依然沒有顯著提高,大約占社會融資總額的比重在15%左右,其中股權融資占比只有5%左右,這也是過去30年來中國金融改革的痛點所在,即中國資本市場服務實體經濟的功能還亟待提升。那么,是否通過做強做大券商,就能提高直接融資比重呢?恐怕還沒有那么簡單。

中國社會融資結構(剔除政府融資后的社融存量占比%)

來源:人民銀行,中泰證券研究所

來源:人民銀行,中泰證券研究所事實上,我國這些年來的直接融資規模也不算小,從A股的總市值規模看,我國在全球排名第二,與GDP的排名一致。更何況A股的發展歷史才30年,而美國資本市場發展歷史已經超過230年了。

直接融資占社會融資比重不高的另一個原因是間接融資規模過大,使得我國的社會融資規模更大,2019年達到250多萬億,增速超過10%,分母偏大使得直接融資比重偏低。

這實際也反映出經濟增長的質量問題,即我國GDP創造需要兩倍以上的M2余額,美國的這一比例長期以來維持在70%左右,今年為了應對疫情,無限量釋放流動性,該比例才上升的80%以上。

因此,降低間接融資規模,也就是企業和居民部門降杠桿,可能也很重要,即改善供給的結構,屬于供給側結構性改革的范疇。而目前來看,似乎很難做到,畢竟疫情導致經濟下行,更需要銀行的融資支持。

此外,還有一個不容忽視的因素是社會信用文化和法律體系。縱觀全球主要經濟體的融資結構,會發現兩點:第一,大陸法系國家的直接融資規模通常都做不大,中國的法律基礎是大陸法系;第二,與之相關的,非英語地區的直接融資比重通常比較低,如日本與歐洲國家;與之相反的,如美國、英國和中國香港等。

我國的社會信用鏈較短,使得全社會對銀行的依賴度極高,如銀行貸款主要靠抵押貸款,信用貸款比重低;又由于長期以來的剛兌,使得企業和居民部門的錢絕大部分都留在銀行體系內(包括表內與表外)。

因此,要提高直接融資比重,打破剛兌非常重要。今年以來,銀行理財的凈值型產品規模越來越大,使得居民理財資金流向公募基金的比重明顯上升,公募產品的發行規模大幅上升,這有利于直接融資比重的上升。

券商強強聯合就能做大?

如前所述,中國股市創立之初,券商的資產規模的確非常小。如今,中美投行之間的差距確實有了大幅縮小,但差距仍比較大,如根據2019年的年報,國內最大券商中信證券的凈資產規模,大約是高盛的25%、摩根斯坦利的29%;凈利潤分別是后者的21%和20%。

從我國券商的收入結構看,從2012年至2019年,經紀業務的平均收入的占比有明顯下降,即從40%左右下降到20%左右,而自營收入的占比顯著上升,說明券商的自有資本金規模在不斷擴大。

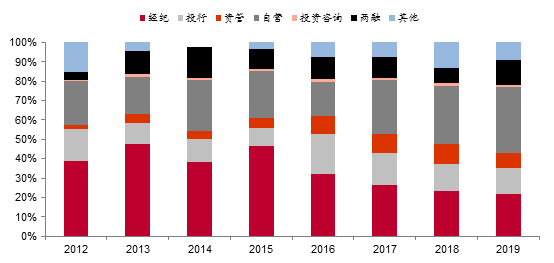

我國券商行業收入結構(%)

來源:證券業協會,中泰證券研究所

來源:證券業協會,中泰證券研究所而在高盛的收入結構中,做市商業務的收入占比最高,接近總收入的一半。因此,我國券商差距主要在資本實力、杠桿水平、資本交易及資本中介能力上。

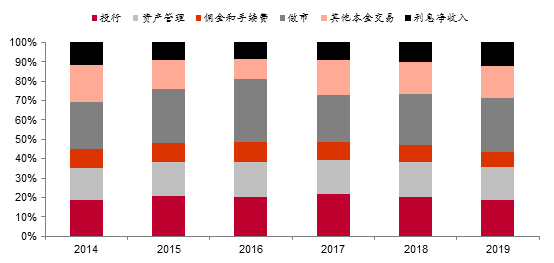

首先看資本實力。根據2019年報數據,高盛、大摩、小摩凈資產分別是中信證券的3.9、3.5、11倍。其次看杠桿水平。2019年末,中信杠桿為4.79倍,高盛、大摩、小摩分別為10.80、10.83、10.28倍,因而在ROA相當情況下,美國投行的ROE高于中信。第三看資本交易及資本中介能力。如高盛收入結構中,接近一半來自做市以及其他本金交易,對應是FICC、股權做市,以及衍生品等業務,這是未來國內券商著力需要提升,也是需要使用資本并且加杠桿的方向。

美國高盛收入結構(%)

來源:彭博,中泰證券研究所

來源:彭博,中泰證券研究所總體來看,美國的金融監管比我們要寬松,如杠桿率水平比我國高,資本中間業務和衍生品業務方面的限制也相對少些,如做市和場外衍生品業務等。這些方面都不是我們短期能夠模仿的,畢竟資本市場的成熟度有較大差距。

因此,我國通過強強聯合,打造中國的“高盛”有可能嗎?單純從業務構成看,有一定難度。首先,我國券商的傳統業務,即經紀業務的收入占比在縮小,強強聯合,可以使得經紀業務的網點數量擴大,但這塊業務的未來價值量似乎還會收縮,因為一方面是機構的占比會上升,另一方面,互聯網的應用會越來越普遍,實體網點的價值會縮水。

從投行業務看,券商這塊業務對人才和客戶資源的要求比較高,從歷史上券商的合并案例看,合并后的券商在承銷規模和家數上似乎沒有特別優勢。這可能是合并導致人才的“擠出效應”。實際上,自營業務、資管業務等對人才依賴度較高的業務,強強聯合模式都容易導致人才流失。

從過去國內券商的合并案例看,大部分都發生在一家投行出現重大違規,或資不抵債,或出現流動性危機的時候,被另一家券商合并。而通過行政方式合并的,從若干年以后看,似乎不達預期目標。

從國際案例看,優勢互補的合并案例比較多,如JP摩根和大通銀行合并,美林與美國銀行合并等。因此,目前純粹以投行為主營業務的金融企業越來越少了。記得2007年的時候,國內某券商要兼并一家美國投行,當時中美股市都如日中天,要達成交易的成本很高。后來遇到次貸危機,最終摩根大通以低得驚人的價格收購了此公司。可見,市場泡沫大的時候,不適宜并購。

通過上述分析,我認為目前國內券商之間的強強聯合不太可行,即很難達到1+1大于2的效果。即便是某些“出事”的大券商被另一家大券商合并,從日后看,也不見得能做大,甚至有可能出現1+1小于1的現象。比較可行的或許是強弱聯合的模式,即以強帶弱,實現資源、平臺和人才之間的互補。

此外,讓銀行設立注冊證券公司是做大券商的一種捷徑,但目前《商業銀行法》規定,商業銀行在國境內不得從事信托投資和證券經營業務,故設立的證券公司如何與母公司之間劃清合規的邊界,確實是一大難點。而且,目前已經具有銀行背景的券商似乎也沒有在頭部券商之列。

如何做強做大券商?

通過并購方式來整合券商,肯定是做強做大券商的一大捷徑。接著上面的券商購并這一話題,提出一個問題:現階段是券商并購的好時機嗎?

從券商的歷史估值(PE和PB)變化的角度看,到8月7日,PE的中位數為36倍,并不算便宜,因為歷史的最低位是在2015年9月的12.2倍,但也算是處在歷史的估值偏低位置,從PB看,為1.89倍,歷史最低的估值是2018年10月的1.07倍。對比一下美國的頭部券商高盛,當前PE只有13倍,PB不足0.8倍,即低于凈資產;摩根斯坦利的PE和PB也分別只有8.7倍和0.9倍。

國內上市券商估值水平中位數變化走勢

數據來源:WIND,中泰證券研究所

數據來源:WIND,中泰證券研究所因此,從估值的角度看,目前通過A股市場收購券商的最佳時機已經過去,股市比較低迷的2018年可能是一個最好的時機,甚至今年第一季度的時機或許更好些。當然,如果要通過行政方式合并的話,就另當別論。

不過,當下不少A股上市券商都有對應的H股,而且H的折價率通常還非常高,有的甚至超過50%,從估值角度看,有的PE和PB都低于A股券商的歷史最低點,若通過A+H的方式一起并購,可以顯著降低成本。

但國內機構投資者可以直接買入港股嗎?似乎受到外匯管控等諸多限制。因此,做強做大券商,拓展券商的全球業務,還是要加快人民幣國際化的進程。美國、歐盟、日本的跨國企業能夠順利開展跨境業務,還是與本幣是國際貨幣有關。我認為,在當前條件下,加快人民幣國際化的步伐非常必要,不能再等了,風險與收益總是匹配的。

此外,現行的券商客戶資金第三方存管模式應該終止,因為它是我國證券市場特殊時期的產物,不符合全球資本市場的慣例,應該改為“證券公司客戶及交易結算資金由證券公司專項存管在商業銀行”。因為第三方存管的結果,實際上是銀行共享了券商的客戶資源,其結果是過去15年來,銀行業的發展快于證券業,直接融資的規模遠遠落后于間接融資規模的膨脹。

因此,營造金融市場的公平公正的競爭環境非常重要,包括去行政化、打破剛兌、放松管制等。只有高度市場化的環境,才有利企業的茁壯成長。例如,我們的日常支付,都已經很少用到現金或銀行卡了,因為手機支付更便捷。那么,這樣便捷的支付方式是誰提供的呢?是那些擁有公司股權、做著財務自由夢想、每天晚上自愿加班的互聯網企業年輕人。

高盛是合伙人體制,國內的會計師、律師事務所、咨詢機構等也大多采取了合伙人體制,因為這類企業的共同特征是主要靠人才開展業務、獲得收入,而不是靠生產流水線、靠存貸利差。因此,要打造中國的高盛,中國投資銀行的航母級企業,而券商作為高度市場化的企業,即便不搞合伙人制,能否也能推廣股權激勵機制?

隨著注冊制試點的推進、多層次資本市場的完善以及銀行理財產品剛兌的逐步打破,中國的資本市場確實迎來了歷史上最好的時代,相信今后將會有越來越多的銀行端客戶,會把其資產從目前的2-3%提高到10%甚至20%配置到資本市場,各類保險資金、養老金等長期資本進入資本市場的規模也會越來越大。唯有高度市場化的投資銀行、資產管理機構等參與主體,才能在資本市場這一時代變遷做強做大。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。