意見領袖丨沈建光(京東集團副總裁,京東數科首席經濟學家、研究院院長)

總體來看,中國經濟延續緩慢復蘇態勢,地產、基建投資是主要驅動力,而社零恢復總體乏力、工業生產的回升空間也非常有限。接下來,面對較為突出的結構性矛盾(供給與需求、實體與金融、不同行業、不同類型企業之間)以及復雜嚴峻的外部形勢,中國經濟仍面臨不小的挑戰。在此背景下,宏觀政策需要提升針對性,推動恢復相對緩慢的服務消費和制造業投資盡快回到正軌,進而助力經濟的進一步復蘇。

8月14日,國家統計局公布7月宏觀經濟數據。其中,工業增加值、社零、固定資產投資同比分別報4.8%、-1.1%、-1.6%,較6月分別回升0、0.7、1.5個百分點。總體來看,中國經濟延續緩慢復蘇態勢,地產、基建投資是主要驅動力,而社零回升依舊乏力。接下來,宏觀政策需要提升針對性,盡快推動服務消費和制造業投資回到正軌。

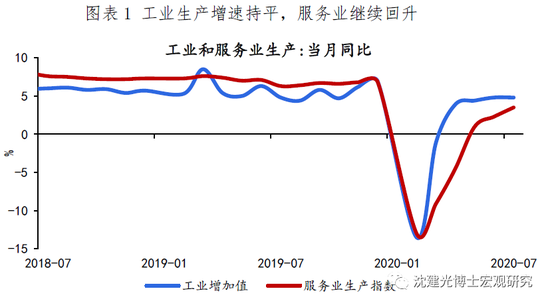

工業生產面臨瓶頸,高技術制造業延續高增。7月工業增加值同比持平4.8%,結束了連續4個月的回升,主要由于采礦業和電力等生產供應業增速回落。制造業增速繼續改善(6%),其中數字科技屬性較強的高技術制造業保持高增、同比9.8%;汽車制造業同比攀升至21.6%,電氣機械、金屬制品制造業也分別升至15.6%、7.8%;而紡織、非金屬制品業有所放緩。主要產品中,微型計算機設備(電腦)、汽車、鋼材等產量同比上升,而智能手機、工業機器人、水泥等下降。

此外,7月服務業生產指數為3.5%,較6月加快1.2個百分點,但是較2019年接近7%的同比增速還有一定差距。

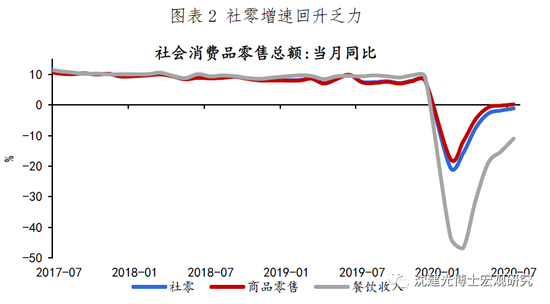

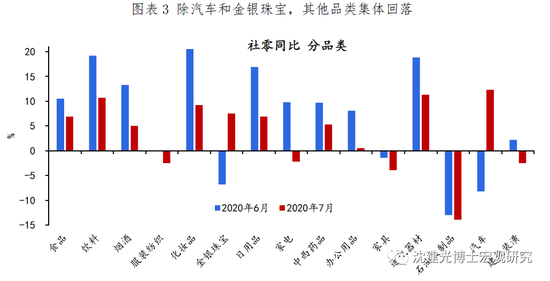

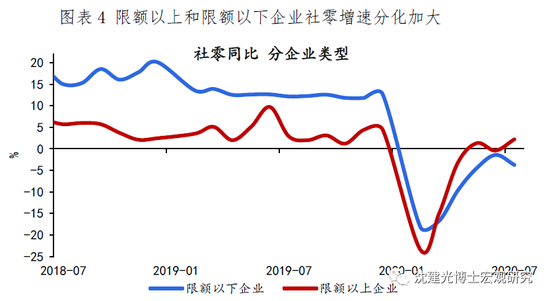

社零回升依舊乏力,多數品類增速回落。7月社零同比-1.1%,除汽車和金銀珠寶外,其他限額以上商品分項集體回落。受需求釋放、基數回落帶動,汽車零售同比大幅反彈至12.3%;金銀珠寶因貴金屬價格走高而回升至7.5%。但是,家電、化妝品、辦公用品、通訊器材等可選品大幅回落;食品飲料、日用品等必選品也有不同程度下滑;餐飲收入跌幅收窄,但降幅仍然達到11%。結合限額以上和限額以下社零增速分化重新擴大(中小零售企業恢復弱于大型企業),整體消費恢復依然乏力、前景不容樂觀。

線上消費方面,1-7月全國網上零售額和實物商品網上零售額同比分別升至9.0%和15.7%。在疫情防控常態化背景下,線上渠道成為消費重要的增長極。

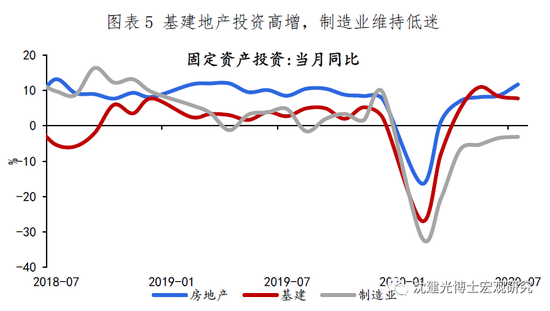

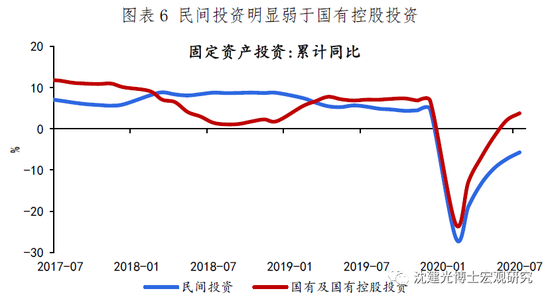

地產基建支撐內需,制造業投資維持低迷。7月房地產投資當月同比升至11.7%,其中施工面積和新開工面積繼續上行,商品房銷售明顯好轉,企業到位資金延續高增;受電力等生產供應業增速回落拖累,基建投資當月同比略降至7.7%,但仍明顯高于去年水平。地產和基建投資無疑是當前內需的最大支撐。然而,制造業投資延續低迷、當月同比仍處負區間(-3.1%),絕大多數行業受制于利潤不佳,投資意愿恢復遲緩。與之對應的是,民間投資顯著弱于國有控股投資。

總體來看,中國經濟延續緩慢復蘇態勢,地產、基建投資是主要驅動力,而社零恢復總體乏力、工業生產的回升空間也非常有限。接下來,面對較為突出的結構性矛盾(供給與需求、實體與金融、不同行業、不同類型企業之間)以及復雜嚴峻的外部形勢,中國經濟仍面臨不小的挑戰。在此背景下,宏觀政策需要提升針對性,推動恢復相對緩慢的服務消費和制造業投資盡快回到正軌,進而助力經濟的進一步復蘇。

(本文作者介紹:經濟學博士,現任京東數科副總裁、首席經濟學家。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。