文/新浪財經意見領袖專欄作家 任澤平、石玲玲、王孟嫫

7月社會融資規模增量為1.69萬億元,同比多增4068億元。中國7月新增人民幣貸款9927億元,預期11815.9億元,前值18100億元。7月M2同比增10.7%,預期11.2%,前值11.1%。

解讀

1、核心觀點:

7月M2增速從上月的11.1%回落至10.7%,社融數據環比也出現放緩,引發市場關于貨幣政策寬松是否結束的擔憂,金融市場也出現一定調整。

我們認為,隨著國內疫情有效控制,經濟逐步恢復,實施兼顧穩增長和防風險的跨周期調節,貨幣政策正從上半年的總量超寬松轉向下半年的結構性適度寬松,提高對實體經濟的精準直達。

由于海外疫情形勢仍嚴峻,全球經濟深度衰退,特朗普選情告急,中美貿易摩擦升級,適度寬松的貨幣政策和積極的財政政策短期內都不具備退出條件。

近年隨著供給側結構性改革、貨幣政策和金融穩定的雙支柱調控框架、國內國際雙循環、兼顧穩增長和防風險的跨周期調節等提出和落地,我國公共政策理念日趨成熟完善。

我們建議,應對疫情和經濟下行最簡單有效的辦法是“新基建”,短期有助于擴大有效需求、穩增長、穩就業,長期有助于釋放中國經濟增長潛力,培育新經濟,推動改革創新,改善民生福利。“新基建”從學術討論走向國家戰略,寫入2020年政府工作報告,各地正加大力度投資5G、數據中心、人工智能、新能源汽車、充電樁等新型基礎設施建設。

近期貨幣政策和金融數據的主要變化有:

1)整體趨勢來看,貨幣政策從逆周期調節到跨周期調節,強調精準導向,保持結構性寬松。

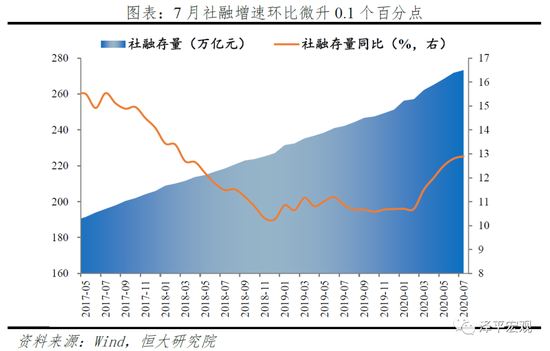

2)總量層面,7月存量社融增速12.9%,環比微升0.1個百分點,寬信用力度邊際收斂。

3)結構層面,人民幣貸款、表外票據構成社融主要支撐。居民和企業中長期貸款延續多增,企業投資意愿和居民購房需求繼續回暖。

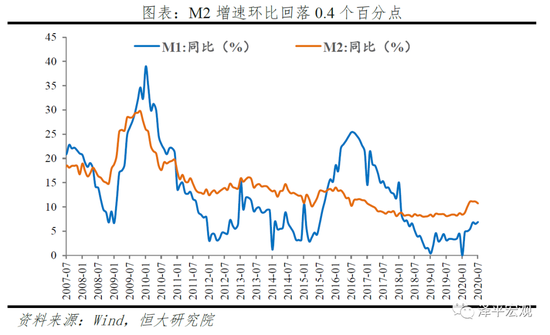

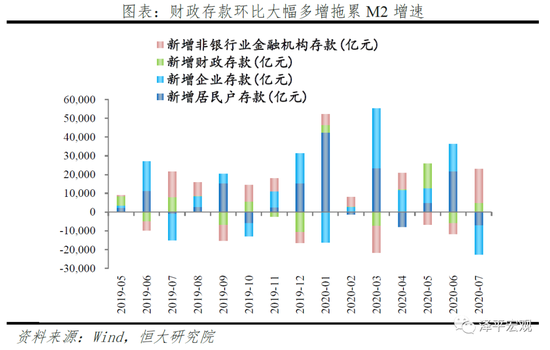

4)M2增速環比回落0.4個百分點,寬信用邊際收斂、財政存款環比大幅多增構成拖累。M1增速環比提升0.4個百分點,實體經濟活躍度進一步上升。股市火爆,引發存款搬家。

5)流動性層面,7月資金投放量縮價平,市場利率圍繞公開市場操作利率和中期借貸便利利率平穩運行。

6)實體融資成本層面,7月末存量社融平均成本較2019年末已降低約60BP。目前短融、公司債發行利率仍低于去年年末,但中票發行利率已高于去年年末水平。

7)下半年CPI回落+PPI回升的組合處于政策合意區間,股市走牛樓市回暖背景下,貨幣政策將更加關注包括房價、股價在內的廣義通脹和金融穩定。

8)展望下半年,貨幣政策兼顧穩增長與防風險,從總量超寬松到結構性適度寬松。堅持總量政策適度、結構性政策精準投放,以繼續完善利率傳導機制等綜合手段推動實體融資成本下行。

2、總量層面,7月存量社融增速12.9%再創新高,但同比多增量明顯減少,寬信用力度逐步收斂。

7月社融增速12.9%,環比微升0.1個百分點,為2018年3月以來最高點。7月新增社會融資規模1.69萬億元,同比多增4068億元,同比增速12.9%,環比微升0.1個百分點。供給端,金融讓利實體,銀行繼續增加信貸投放、債券購買;需求端,PMI連續5個月位于榮枯線以上,7月出口數據繼續超預期,工業企業利潤處于上行通道、部分城市地產銷售回暖,實體企業投資、居民購房及消費需求穩步恢復。

但是,社融同比多增量明顯減少。7月社融同比延續多增,但多增量從上半年的月均1萬億元回落至4068億元,存量社融增速上升幅度明顯放緩。隨著經濟增長向潛在增速回歸,貨幣政策強調總量適度,保持貨幣供應量和社會融資規模合理增長,專項債逐步發行完畢,預計4季度社融、信貸增速將迎來拐點。

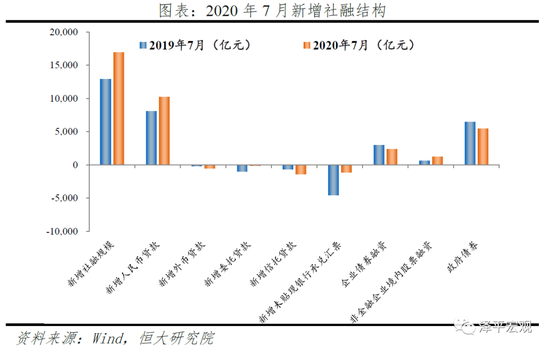

3、結構層面,人民幣貸款、未貼現銀行承兌匯票為社融主要支撐,股市回暖,企業債、政府債拖累社融。

表內融資方面,信貸同比延續多增。7月新增人民幣貸款1.02萬億元,同比多增2135億元,企業及居民中長期貸款仍是主要支撐。

表外融資方面,非標環比再次萎縮,但在未貼現銀行承兌匯票帶動下,同比大幅少減。7月表外融資減少2649億元,環比再度萎縮,但同比大幅少減3576億元,主要是未貼現承兌匯票少減3432億元。信托貸款多減691億元,委托貸款少減835億元。資管新規過渡期延長一年,但監管整治金融亂象態度明確,預計下半年非標壓降規模將明顯高于上半年,構成社融最主要的拖累項。

直接融資方面,7月股市火爆,股票融資超千億,為2017年11月以來首次;債市調整,企業債券融資同比少增561億元。7月新增股票融資1215億元,為2017年11月以來首次突破千億元,同比多增622億元,主要受7月股市行情向上帶動。7月新增企業債券融資2383億元,同比少增561億元。5月以來債市明顯調整,信用債收益率上行至年初水平,疊加嚴監管打擊套利和資金空轉,企業債發行量較上半年明顯回落。

其他融資方面,7月政府債券同比少增968億元,讓位于特別國債。7月新增政府債券融資5459億元,專項債節奏放緩,為抗疫特別國債集中發行騰出空間。但專項債剩余額度約1.5萬億元要求在10月底前發行完畢,一般國債及地方政府一般債券剩余額度超過2萬億元將在下半年發行,后續政府債券仍將是社融最主要的支撐項。

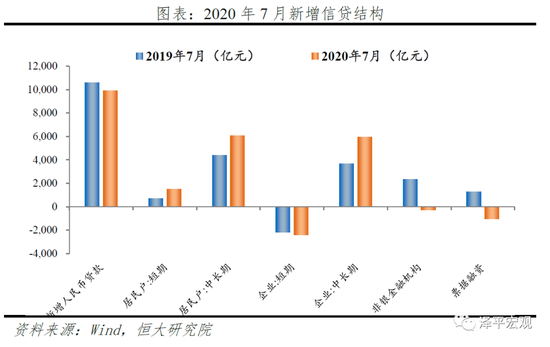

4、對實體部門信貸總量延續多增但增量回落,預計下半年信貸增量趨于收斂。

剔除非銀貸款科目后,7月金融機構對實體部門發放的信貸同比多增2135億元。7月金融機構口徑新增人民幣貸款9927億元,同比少增631億元。主要受非銀貸款同比大幅少增2598億元擾動。因此,剔除非銀貸款科目后,金融機構對居民及企業部門信貸新增1.0萬億元,同比多增2135億元。

7月實體部門信貸延續多增,但同比增量較上半年回落。易綱行長提出預計全年新增貸款20萬億元,下半年月均新增信貸應在1.3萬億元左右,遠低于上半年的月均2萬億元,信貸平穩增長但同比增量趨于收斂。

5、信貸結構延續改善,居民和企業中長期貸款延續多增,居民購房需求和企業中長期投資意愿繼續回升。

企業貸款層面,貨幣政策強調精準導向、直達實體,監管打擊套利,短貸及票據繼續縮減,企業中長期貸款仍是主要支撐,結構延續改善。7月新增企業貸款2645億元,同比少增329億元。短期貸款、中長期貸款、票據融資分別少增226億元、多增2290億元、少增2305億元。監管層整治資金空轉,打擊結構性存款、規范票據發行,短貸及票據延續6月以來的縮減態勢。新增企業中長期貸款占比的同比環比數據均在繼續提升,結構延續改善。供給端,直達實體的創新工具、1萬億再貸款再貼現額度持續發放,7月1日再貸款再貼現利率調降、允許專項債支持中小銀行補充資本金,共同支持銀行信貸投放;需求端,前期政府債放量發行,基建項目帶動中長期配套貸款,企業中長期投資需求逐步回升。

居民貸款層面,中長期貸款多增1650億元,居民購房需求仍然較強。7月新增居民貸款7578億元,同比多增2466億元。其中,短期貸款新增1510億元,同比多增815億元,7月乘用車零售同比增速上升、餐飲等消費回暖。中長期貸款新增6067億元,同比多增1650億元,7月30個大中城市商品房銷售面積同比增速進一步回升至11%,居民購房需求延續回暖。

6、M2增速環比回落0.4個百分點,寬信用力度邊際收斂疊加繳稅大月財政存款增加構成拖累,股市火爆引發存款搬家。M1增速環比提升0.4個百分點,實體經濟活躍度進一步上升。

7月M2同比增速10.7%,環比回落0.4個百分點。7月銀行信貸投放、債券購買力度邊際收斂,疊加繳稅大月、特別國債發行造成財政存款環比增加1.1萬億元,對M2增速構成拖累。從結構來看,股市火爆,引發存款搬家。1)企業存款和居民存款向財政存款和非銀存款轉化。企業存款減少1.55萬億元,同比多減1600億元,居民存款減少7195億元,同比多減6163億元。一方面,7月為繳稅大月,企業及居民存款向財政存款轉化。另一方面,7月上股市大漲,居民及企業存款向非銀存款轉化,引發存款搬家。2)財政存款增加4872億元,同比少增3219億元,財政支出加快。3)非銀金融機構存款增加1.8萬億元,環比大幅多增2.4萬億元,季初商業銀行將存款重新轉化為理財產品,非銀存款季節性回升,疊加 7月初股市大漲背景下大量投資者入市,推升非銀存款。

M1同比增速6.9%,環比提升0.4個百分點,居民購房需求持續回暖、基建發力,交易性需求持續恢復,實體經濟活躍度進一步上升。

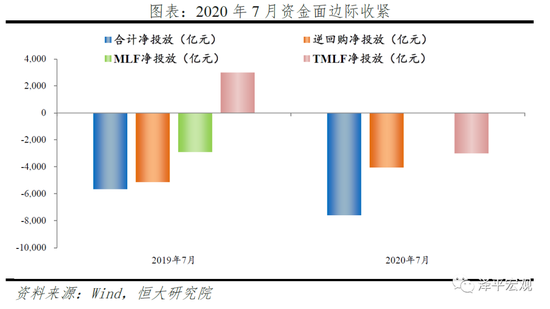

7、流動性層面,7月資金投放量縮、價平,市場利率圍繞公開市場操作利率和中期借貸便利利率平穩運行。

公開市場操作來看,7月央行凈回籠流動性7574億元,略高于2019年同期水平(凈回籠5631億元)。1)7月央行以公開市場操作為主,熨平繳稅繳款帶來的資金面波動,累計通過OMO、MLF等渠道凈回籠流動性7574億元,回籠金額高于去年同期,主要受MLF、TMLF縮量續作影響。2)2020年1-7月,央行通過降準、OMO、MLF等渠道,累計凈投放流動性5905億元,與2019年同期水平(5612億元)基本持平,貨幣政策回歸常態。

再貸款再貼現來看,2020年再貸款再貼現額度已累計增加2.24萬億元,遠高于2019年全年新增額度。截至6月末,3000億元專項再貸款和5000億元再貸款再貼現已基本執行完畢,截至7月27日,1萬億再貸款再貼現累計發放超過4573億元。7月1日起,1年期支農支小再貸款、金融穩定再貸款、再貼現利率分別下調至2.25%、1.75%、2%。

市場利率圍繞公開市場操作利率和中期借貸便利利率平穩運行。目前7天OMO利率2.2%,1年期MLF利率2.95%,DR007利率和1年期國債利率基本圍繞7天OMO利率波動,1年期銀行同業存單利率和10年期國債利率基本圍繞1年期MLF利率波動。貨幣市場、債券市場利率基本調整至政策合意水平。

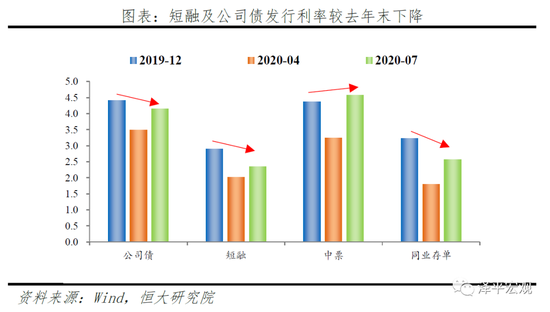

8、從企業融資層面來看,短融、公司債發行利率較去年年末下降,仍具備性價比,但中票發行利率已高于去年年末水平。

我們測算,2019年12月存量社融成本5.26%,而2020年7月為4.66%,整體來看,存量社融成本已經下降60BP。

1)公司債:公司債發行利率7月均值為4.15%,環比基本持平,較4月低點大幅上升66BP,但較去年12月仍已降低26BP。

2)中票:中票發行利率7月均值為4.58%,環比上升54BP,較4月低點大幅上升134BP,較去年12月上升20BP。

3)短融:短融發行利率7月均值為2.35%,環比上升18BP,較4月低點上升33BP,但較去年12月仍已大幅下降55BP。

4)同業存單:存單發行利率7月均值為2.57%,環比上升30BP,較4月低點大幅上升78BP,但較去年12月仍已下降66BP。8月至今,1年期存單發行利率上行至2.93%,向1年期MLF利率靠攏。

9、從影響來看,貨幣政策強調跨周期調節和精準導向,利好股市、利空債市。

就業方面,貨幣政策強調精準滴灌、直達實體,定向支持中小微企業,有助于穩企業、穩就業、保民生。

通脹方面,下半年CPI同比逐步回落、PPI在需求支撐下震蕩回升,CPI回落+PPI回升的組合處于政策合意區間,貨幣政策將更加關注包括房價、股價在內的廣義通脹和金融穩定。

股市方面,全球流動性寬松,美國QE、零利率,中國上半年連續降息降準,充裕的流動性缺乏資產投向,大量流入股市。7月第一周,上證綜指突破3400點,單周漲幅高達14%,日均成交額破萬億。監管層發聲,打擊資金違規流入股市。

債市方面,貨幣政策回歸常態,5月至今債市大幅調整,1年期、10年期國債收益率已接近疫情前水平。7月上旬,股債蹺蹺板效應下債市下挫,中下旬中美摩擦再起、攤余成本法債基大量發行,債市收益率有所下行但幅度不大。

10、展望下半年,貨幣政策從“逆周期調節”到“跨周期設計和調節”,從寬松到結構性寬松,兼顧穩增長和防風險。

其一,貨幣政策從“逆周期調節”到“跨周期設計和調節”,從寬松到結構性寬松,兼顧穩增長和防風險。此前貨幣政策強調“逆周期調節”,旨在熨平短期經濟波動,但隨著經濟增長向潛在增速回歸,貨幣政策回歸常態,“跨周期調節”要兼顧短期和中長期,兼顧穩增長和防風險,不能因穩增長而過度放松導致風險積聚,也不能因防風險而過早收緊導致經濟回落。

其二,結構性貨幣政策精準投放,下半年即:加強MPA對制造業中長期融資、民企和小微企業信貸的考核,“三檔兩優”定向降準,再貸款,再貼現,創新直達實體經濟的貨幣政策工具,切實保障對涉農、小微、民企和受疫情影響嚴重行業的資金支持力度。

其三,降低綜合融資成本,完善“MLF-LPR-貸款利率”傳導。

其四,中國央行不愿看到零利率或負利率,要引導市場利率圍繞OMO和MLF利率平穩運行,不會過高也不會過低。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。