文/新浪財經(jīng)意見領(lǐng)袖專欄作家 張瑜、楊軼婷

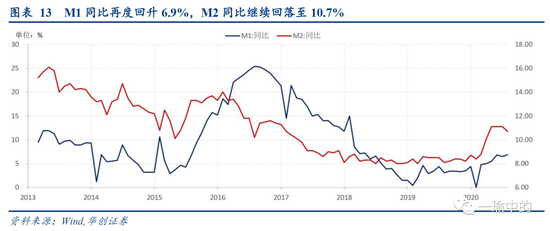

2020年7月新增社融1.69萬億(前值3.43萬億),新增人民幣貸款9927億元(前值18100億),社融存量同比增長12.9%(前值12.8%),M2同比增長10.7%(前值11.1%),M1同比增長6.9%(前值6.5%)。

主要觀點

總量:金融數(shù)據(jù)拐點進入逐步驗證期

拐點1:廣義流動性M2的持平乃至回落(5月&7月)

早在5月M2同比就已經(jīng)暫停上行,并持平于11.1%。對應(yīng)來看,其時正逢貨幣政策由“寬貨幣”轉(zhuǎn)向“寬信用”。7月M2同比開啟下行,則恰是貨幣政策提出“總量適度”的開始。一則受制于信貸增速的下行,貨幣乘數(shù)前期的高增難以再持續(xù),二則受制于央行貨幣投放的收斂,即便財政支出提速有一定的反補,但基礎(chǔ)貨幣增長再提速的空間有限。我們預計下半年M2或?qū)⑿》芈洹?/p>

拐點2:信貸余額增速的下行(7月)

7月人民幣貸款余額增速下降至13%,正逢貨幣政策提出“總量適度”和 “精準導向”。首先,三季度貨幣政策雖然仍未退出寬松,但定力進一步增強,在預留政策空間的同時,進一步加強對于信貸資金流向的監(jiān)管。此外,在前期信貸高增的基礎(chǔ)上,即便未來每月新增信貸同比持平,全年信貸新增也可達到19.2萬億接近20萬億的新增目標,銀行在央行收緊流動性投放的基礎(chǔ)上,繼續(xù)加碼放貸的動力有限。最后,鑒于6-7月以來房地產(chǎn)銷售持續(xù)超預期,未來地產(chǎn)調(diào)控政策或?qū)⒓哟a,居民長貸高增勢頭或?qū)⒕徍汀?/p>

拐點3:社融增速達到高點(或在10月)

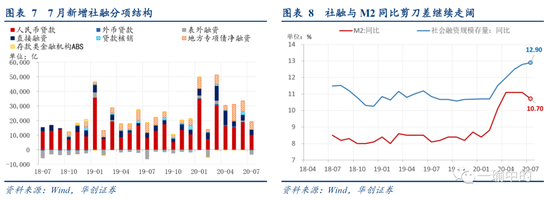

當前來看,人民幣貸款、表外融資以及企業(yè)債券均將拖累未來社融增速上行節(jié)奏。保守估計未來信貸新增持平于去年同期,表外融資或再度持續(xù)收縮。而企業(yè)債券凈融資1-7月同比多增1.7萬億也已經(jīng)超額完成了全年凈融資多增1萬億的目標,疊加8-9月利率債供給再放量,后續(xù)進一步高增的可能性有限。但政府債券融資短期內(nèi)依然是支撐社融上行的主要動力,我們預計8-9月政府債券每月至少還有1-1.2萬億左右的凈融資規(guī)模,而10月政府加杠桿雖將接近尾聲,卻會面臨同期低基數(shù)效應(yīng)。綜上,判斷未來社融增速將持續(xù)上行至10月達到年內(nèi)高點(13.4%左右),隨后至年末或小幅回落,邊際波動幅度受表外和信用債融資調(diào)整幅度影響。

拐點4:M1增速達到高點(或在明年Q1)

7月M1再度回升至6.9%,而根據(jù)我們的三因子模型,未來M1仍存上行動力,或?qū)⒃诿髂?季度達到高點。首先,房地產(chǎn)銷售層面,近期商品房銷售改善勢頭強勁,后續(xù)或面臨房地產(chǎn)調(diào)控政策的加碼,但銷售增速短期內(nèi)快速下行的可能性有限。其次,政府債券融資及財政支出層面,專項債8-9月發(fā)行放量以及下半年廣義財政支出的提速都有利于支撐企業(yè)現(xiàn)金流表現(xiàn)。最后,貨幣政策雖有邊際調(diào)整,但制造業(yè)與小微企業(yè)貸款依然是結(jié)構(gòu)優(yōu)化的重中之重,是中小企業(yè)改善現(xiàn)金流的重要渠道。額外考慮明年一季度的低基數(shù)效應(yīng),M1同比或?qū)⒊掷m(xù)溫和回升,至2021年Q1達到高點,或達到9%附近。

結(jié)構(gòu):精準導向下結(jié)構(gòu)改善正在進行時

7月金融數(shù)據(jù)結(jié)構(gòu)依舊呈現(xiàn)出短縮長增的格局,根據(jù)我們的三大指標跟蹤(詳見正文),寬信用質(zhì)量進一步提升,但居民長貸的高增或引起政策關(guān)注。在貨幣政策“寬貨幣”→“寬信用”→“寬好信用”的精準導向訴求下,預計貨幣政策將繼續(xù)嚴控資金套利以及信貸投向,同時注重以結(jié)構(gòu)性貨幣政策工具促進普惠型小微企業(yè)貸款和制造業(yè)中長期貸款合理增長,以實現(xiàn)穩(wěn)企業(yè)保就業(yè)的目標。

風險提示:銀行信貸與企業(yè)債券融資快速收緊

報告目錄

報告正文

一

金融數(shù)據(jù)見頂分幾步?四步

(一)總量:金融數(shù)據(jù)拐點進入逐步驗證期

本月社融存量同比上升至12.9%(前值12.8%)但上行節(jié)奏放緩,當月新增1.69萬億略低于預期,主因表外融資與短貸、票據(jù)收縮幅度較大,但在低基數(shù)下依然足以支撐社融增速。同時信貸余額增速及M2雙雙下行分別達到13%和10.7%(前值:13.2%和11.1%)。習慣了上半年極為寬松的流動性環(huán)境,雖然市場已存貨幣政策調(diào)整的預期,但金融數(shù)據(jù)總量的調(diào)整依然令市場為之一緊。我們認為對應(yīng)貨幣政策不同階段的目標,金融數(shù)據(jù)的各項拐點正在進入逐步驗證期。

1、拐點1:廣義流動性M2的持平乃至回落(5月&7月)

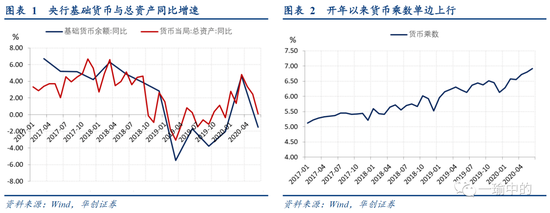

早在5月M2同比就已經(jīng)暫停上行,并持平于11.1%。對應(yīng)來看,其時正逢貨幣政策由“寬貨幣”轉(zhuǎn)向“寬信用”。如果說此前一季度貨幣政策希望以不顧一切的寬松來挽救企業(yè)的現(xiàn)金流,期間央行量價雙松,那么二季度初套利資金的涌動(債市杠桿的上行、理財收益率與中短期票據(jù)利率的倒掛),均預示了貨幣政策隨后的調(diào)整。通過定向的結(jié)構(gòu)性貨幣政策工具,引導銀行利用低成本資金擴大信貸投放,以及監(jiān)管政策配合打擊類高收益存款阻斷資金套利,提升“寬信用”的效率,二季度信貸增速維持高速增長至13.2%,銀行超儲率壓降到1.6%的低位,貨幣乘數(shù)由一季度的6.55提升至6.92。但同時央行公開市場操作由凈投放轉(zhuǎn)向凈回籠,并且伴隨財政存款的高增,基礎(chǔ)貨幣同比增速由一季度的4.6%回落至1.5%,使得M2得以保持穩(wěn)定(M2=貨幣乘數(shù)*基礎(chǔ)貨幣)。

7月M2同比回落至10.7%(前值11.1%)開啟下行,對應(yīng)來看,是貨幣政策提出“總量適度”。一則受制于信貸增速的下行(見后文拐點2),貨幣乘數(shù)前期的高增難以再持續(xù),二則受制于央行貨幣投放的收斂,即便財政支出提速有一定的反補,但基礎(chǔ)貨幣增長再提速的空間有限。我們預計下半年M2或?qū)⑿》芈洹?/p>

2、拐點2:信貸余額增速的下行(7月)

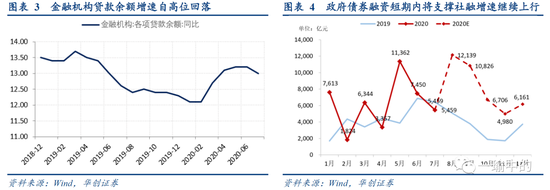

7月人民幣貸款余額增速下降0.2個百分點至13%,正逢貨幣政策提出“總量適度”和 “精準導向”。首先,在最新貨幣政策執(zhí)行報告中,三季度貨幣政策雖然仍未退出寬松,但定力進一步增強,在宏觀杠桿率高增(上半年上升21個百分點)的掣肘下,貨幣政策開始提出“跨周期設(shè)計”以保留未來的政策空間,并進一步加強對于信貸資金流向的監(jiān)管。此外,同時在前期信貸高增的基礎(chǔ)上,未來每月新增信貸同比持平,全年新增信貸也達到19.2萬億接近20萬億的新增目標,銀行在央行收緊流動性投放的基礎(chǔ)上,繼續(xù)加碼放貸的動力有限。最后,鑒于6-7月以來房地產(chǎn)銷售持續(xù)超預期(百強房企銷售連續(xù)2個月同比增速超10%),未來地產(chǎn)調(diào)控政策或?qū)⒓哟a,居民長貸高增勢頭或?qū)⒕徍汀?/p>

3、拐點3:社融增速達到高點(或在10月)

對比信貸和M2增速,7月社融繼續(xù)上行0.1個百分點至12.9%。相比信貸僅僅包含了間接融資的情況,M2增速又受到財政支出效率的影響,貨幣政策微調(diào)下未來社融轉(zhuǎn)折的時點成為近期市場最關(guān)心的問題。

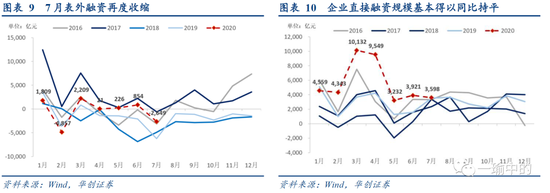

當前來看,人民幣貸款、表外融資以及企業(yè)債券均將拖累未來社融增速上行節(jié)奏。由于央行加強信貸投向監(jiān)管以及后續(xù)可能的地產(chǎn)調(diào)控加碼,人民幣貸款增速難再回升,保守估計未來信貸新增持平于去年同期,表外融資或再度持續(xù)收縮。而企業(yè)債券1-7月凈融資3.57萬億同比多增1.7萬億也已經(jīng)超額完成了全年凈融資多增1萬億的目標,疊加8-9月利率債供給再放量,后續(xù)進一步高增的可能性有限。但考慮到10年國債利率中樞至年末小幅或回升至3.1%(根據(jù)四驅(qū)車模型推算),同時信用債對企業(yè)直接融資的意義,企業(yè)債券融資亦不至于短期快速收縮,中性預計平均每月凈融資規(guī)模在2000億左右。

但政府債券融資短期內(nèi)依然是支撐社融上行的主要動力,8-12月仍有2.2萬億的國債和4200億一般債的凈供給,以及約1.5萬億的專項債需要在10月底前發(fā)行完畢,我們預計8-9月政府債券每月至少還有1-1.2萬億左右的凈融資規(guī)模,而10月政府加杠桿雖將接近尾聲,卻會面臨同期低基數(shù)效應(yīng)。綜上,我們判斷未來社融增速將持續(xù)上行至10月達到年內(nèi)高點(13.4%左右),隨后至年末或小幅回落,邊際波動幅度受表外和信用債融資調(diào)整幅度影響。

4、拐點4:M1增速達到高點(或在明年Q1)

7月M1再度回升至6.9%,而根據(jù)我們的三因子模型,未來M1仍存上行動力,或?qū)⒃诿髂?季度達到高點。M1上行,需要企業(yè)獲得增量資金的渠道打開,即企業(yè)能從居民(商品房銷售)、政府(政府債券融資及下達)、金融(非標與小微貸)三部門拿到更多的資金。

展望未來,推動M1上行的宏觀因子短期內(nèi)轉(zhuǎn)向的概率不大。首先,房地產(chǎn)銷售層面,近兩個月居民長貸連續(xù)高增預示商品房銷售改善勢頭強勁,后續(xù)或面臨房地產(chǎn)調(diào)控政策的加碼,但銷售增速短期內(nèi)快速下行的可能性有限。其次,政府債券融資及財政支出層面,專項債8-9月發(fā)行將再次提速,以及下半年廣義財政支出的提速都有利于支撐企業(yè)現(xiàn)金流表現(xiàn)(我們預計下半年廣義財政支出增速區(qū)間在12.7%~15%,高于二季度4.1%)。最后,貨幣政策雖有邊際調(diào)整,表外融資可能再度面臨收縮,但制造業(yè)與小微企業(yè)貸款依然是結(jié)構(gòu)優(yōu)化的重中之重,是中小企業(yè)改善現(xiàn)金流的重要渠道。額外考慮明年一季度的低基數(shù)效應(yīng),M1同比或?qū)⒊掷m(xù)溫和回升,至2021年Q1達到高點,或達到9%附近。

(二)結(jié)構(gòu):精準導向下結(jié)構(gòu)改善正在進行時

7月金融數(shù)據(jù)結(jié)構(gòu)依舊呈現(xiàn)出短縮長增的格局,根據(jù)我們的三大指標跟蹤,寬信用質(zhì)量進一步提升,但居民長貸的高增或引起政策關(guān)注。在貨幣政策“寬貨幣”→“寬信用”→“寬好信用”的精準導向訴求下,預計貨幣政策將繼續(xù)嚴控資金套利以及信貸投向,同時注重以結(jié)構(gòu)性貨幣政策工具促進普惠型小微企業(yè)貸款和制造業(yè)中長期貸款合理增長,以實現(xiàn)穩(wěn)企業(yè)保就業(yè)的目標。

7月企業(yè)部門短貸和票據(jù)融資分別凈收縮2421和1021億,不變的是企業(yè)長貸增長近2300億依然亮眼。同時居民長貸大幅多增超過1600億,背后反映7月地產(chǎn)銷售增長依然超預期。 我們以三大指標跟蹤金融數(shù)據(jù)的質(zhì)量以及監(jiān)管對應(yīng)的態(tài)度,即:1)整體新增社融中“企業(yè)短貸+票據(jù)+表外融資”占比。2)整體新增信貸中“居民長貸vs企業(yè)長貸”占比。3)企業(yè)新增信貸中“企業(yè)短貸+票據(jù)”占比。7月企業(yè)短貸、票據(jù)、表外融資三項均同比收縮逾千億,指標1和指標3均進一步下行穿負,寬信用的質(zhì)量進一步提升。

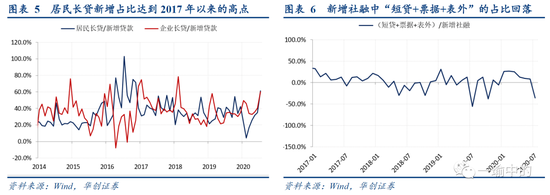

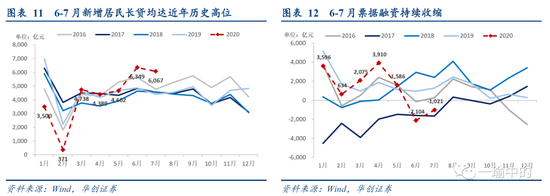

這一結(jié)構(gòu)改善背后,主要是貨幣政策由“寬貨幣”→“寬信用”→“寬好信用”的轉(zhuǎn)變以及精準導向的訴求。在加強監(jiān)管資金套利和信貸投向的環(huán)境下,短貸和票據(jù)首當其沖。其次伴隨著二季度我國經(jīng)濟的超預期修復,企業(yè)融資的需求也由流動性支持轉(zhuǎn)向投資生產(chǎn),信貸投放的側(cè)重回到中長期貸款。最后6-7月洪災(zāi)對于生產(chǎn)造成一定干擾,邊際上也對票據(jù)融資形成一定影響。但應(yīng)注意到居民長貸新增規(guī)模連續(xù)兩個月達到今年的歷史新高水平,新增信貸中居民長貸占比超過60%達到2017年以來的新高,意味著前期寬松的貨幣政策不可避免的刺激了房地產(chǎn)升溫并導致了流動性的傾斜,預計調(diào)控政策還要進一步加碼。

再從行業(yè)層面看,企業(yè)長貸疫情后連續(xù)多增,并且在政策邊際調(diào)整下依然維持韌性,誰會是主要增量?綜合來看,未來企業(yè)長貸的新增依然將以基建為主驅(qū)動,以制造業(yè)為副驅(qū)動。根據(jù)我們對上半年新增中長期貸款的結(jié)構(gòu)估算,其中基建行業(yè)占比至少在30%以上,甚至可能高于40%,制造業(yè)貸款同比亦有多增,但占比僅在10%,貢獻有限。對比之下,房開貸同比雖然保持小幅壓降,但在新增占比中依然達到15%左右。結(jié)合二季度貨幣政策執(zhí)行報告以及易綱行長的專訪來看,下半年貨幣政策在保持總量適度之外,還將注重以結(jié)構(gòu)性貨幣政策工具促進普惠型小微企業(yè)貸款和制造業(yè)中長期貸款合理增長,以實現(xiàn)穩(wěn)企業(yè)保就業(yè)的目標。

二

7月數(shù)據(jù):社融上行速度放緩,信貸結(jié)構(gòu)繼續(xù)改善

(一)社融:低基數(shù)下同比溫和回升

7月新增社融1.69萬億,同比多增4027億,存量同比上升0.1個百分點至12.9%,略低于市場預期。盡管7月在債券融資成本上行疊加特別國債放量發(fā)行的環(huán)境下,企業(yè)直接融資與政府債券融資均表現(xiàn)平平。同時貨幣政策加強套利監(jiān)管,表外融資再度收縮,但在去年低基數(shù)效應(yīng)下,社融同比繼續(xù)回升。

細項數(shù)據(jù)看,向?qū)嶓w投放的人民幣貸款7月新增1.02萬億,同比依然多增2114億。表外融資7月收縮2649億元,盡管收縮規(guī)模較大,但同比去年依然少減了3576億元,其中未貼現(xiàn)銀行承兌匯票減少1130億(前值:增加2190億),委托貸款收縮152億元(前值:收縮484億元),信托貸款收縮1367億元(前值:收縮852億元)。此外,政府債券7月凈融資5459億元,同環(huán)比均少增,主因特別國債發(fā)行下,地方債融資銳減讓路。直接融資7月新增3598億,同比基本持平,雖然債券市場融資成本的上行導致企業(yè)債券凈融資規(guī)模收縮至2383元,但同期權(quán)益市場的火爆刺激股票融資增加至1215億。

(二)信貸:信貸增速回落,但結(jié)構(gòu)依然向好

7月新增人民幣貸款9927萬億,同比少增673億,環(huán)比大幅收縮8173億,人民幣貸款余額增速下降0.2個百分點至13%。除去居民部門,信貸結(jié)構(gòu)依然向好。房地產(chǎn)銷售延續(xù)強勁勢頭帶動居民長貸保持多增,但企業(yè)部門短貸和票據(jù)融資在貨幣政策寬信用+嚴監(jiān)管的政策組合下繼續(xù)收縮,不變的是企業(yè)長貸增長依然亮眼。

居民短貸新增1510億元,同比多增815億元。居民長貸7月新增6067億元,同比繼續(xù)大幅多增超過1600億。背后反映7月地產(chǎn)銷售增長依然超預期,上半年寬松的貨幣政策下房地產(chǎn)市場熱度持續(xù)升溫,后續(xù)有待政策加以調(diào)控。

企業(yè)部門短貸收縮2421億元,同比小幅多減226億元。表內(nèi)票據(jù)融資收縮1021億元,同比少增2305億左右。同時,企業(yè)長貸繼續(xù)保持多增,7月新增5968億,同比多增2290億。企業(yè)短貸和票據(jù)融資收縮的背后,有多重原因,首先是貨幣政策邊際調(diào)整,在寬松力度減弱同時加強監(jiān)管資金套利和信貸投向的環(huán)境下,短貸和票據(jù)首當其沖。其次伴隨著二季度我國經(jīng)濟的超預期修復,企業(yè)融資的需求也由流動性支持轉(zhuǎn)向投資生產(chǎn),信貸投放的側(cè)重回到中長期貸款。最后6-7月洪災(zāi)對于生產(chǎn)造成一定干擾,邊際上也對票據(jù)融資形成一定影響。

(三)存款:政策微調(diào)引M2下行,股市大漲致存款遷移

7月金融機構(gòu)人民幣存款總量新增僅僅803億元,同比少增5617億元。其中財政、企業(yè)、居民三部門存款新增均不及去年同期,惟獨非銀金融部門存款同比多增4600億。具體財政存款7月新增4872億,同比少增3219億。企業(yè)存款收縮約1.55萬億,同比多減1600億元。居民存款收縮7195 億,同比多減6000億。7月股市上漲近13%,引起企業(yè)及居民存款遷移。此外,在5月政府債券融資高峰后,6-7月財政存款同比持續(xù)少增,支出效率有所提升。

7月M1同比小幅再回升至6.9%,而M2同比下跌至10.7%。在房地產(chǎn)銷售快速抬升(從30大中城市銷售數(shù)據(jù)、居民長期貸款基本可以得到驗證)、表外票據(jù)和小微貸款繼續(xù)增長、財政支出效率提升的情況下,M1增速再度回升,亦反映經(jīng)濟基本面生產(chǎn)勢頭依然向好。對比之下,M2同比反而回落,主因貨幣政策邊際調(diào)整下,本月信貸增速自前期高點回落,而財政支出效率雖有提升但彌補有限。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼