文/新浪財經意見領袖專欄作家 郭磊

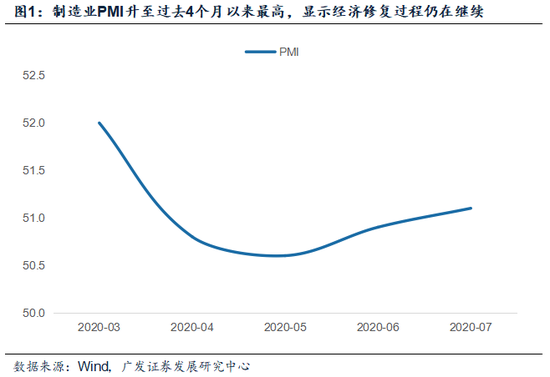

第一,制造業PMI升至過去4個月以來最高,顯示經濟修復過程仍在繼續。在發電耗煤數據停更后,這一指標的短期坐標意義較往期更強。

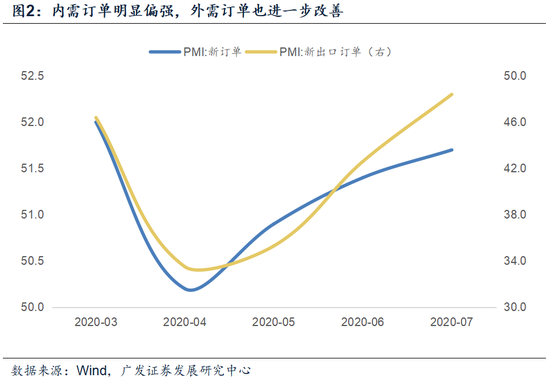

第二,內需訂單明顯偏強,我們估計和二季度末地產回暖及基建重大項目開工加快有關;同時,外需訂單也有進一步改善。

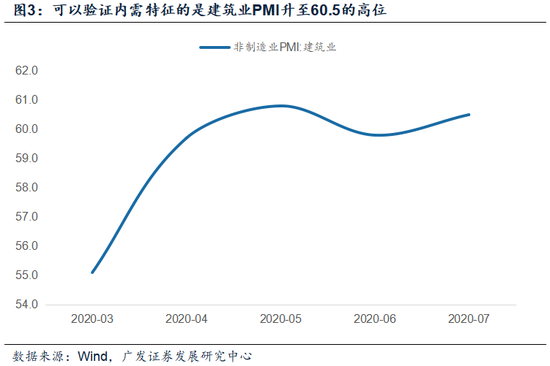

第三,可以驗證內需特征的是建筑業PMI升至60.5的高位。

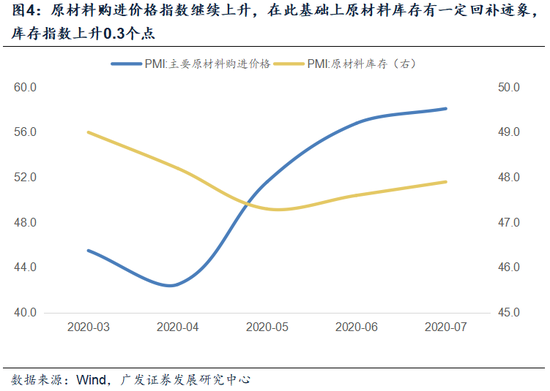

第四,原材料購進價格指數繼續上升,在此基礎上原材料庫存有一定回補跡象,庫存指數上升0.3個點。產成品庫存環比仍呈波動特征。

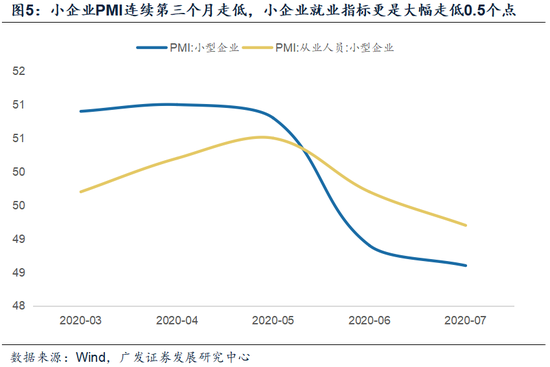

第五,值得注意的是,小企業PMI連續第三個月走低。我們理解這一點可能和外需系恢復不夠,而服務業恢復程度仍低有關,它們都會關聯影響中小制造業的需求。洪澇可能也帶來一定影響。小企業就業指標更是大幅走低0.5個點,這一點對政策寬松退出的斜率應有一定牽制。

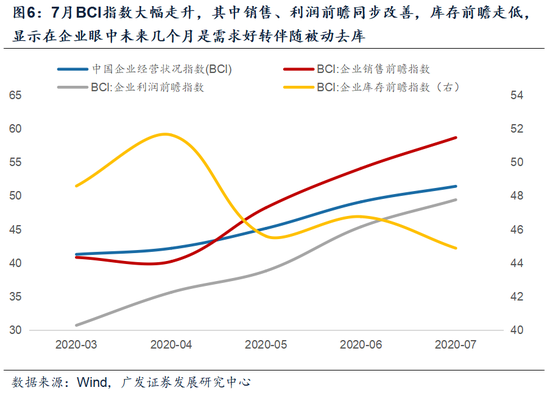

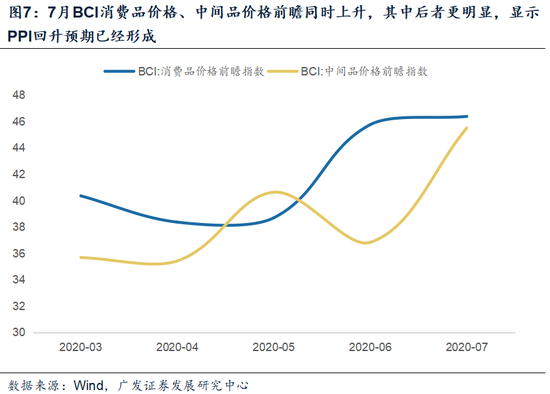

第六,7月BCI指數也是大幅走升。其中銷售、利潤前瞻同步改善,庫存前瞻走低,顯示在企業眼中未來幾個月是需求好轉伴隨被動去庫;消費品價格、中間品價格前瞻同時上升,其中后者更明顯,顯示PPI回升預期已經形成。

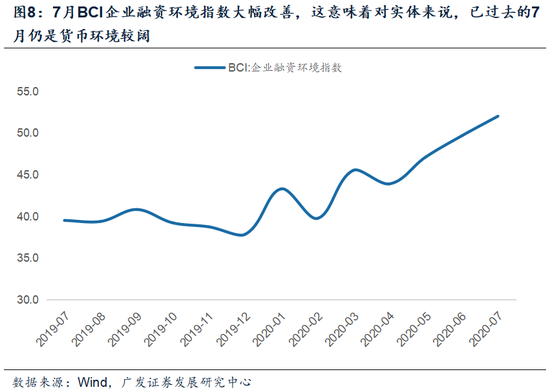

第七,比較值得注意的是,7月BCI企業融資環境指數大幅改善,這意味著對實體來說,已過去的7月仍是貨幣環境較闊。考慮到下半年“穩健適度”較為確定,后面需要關注這一指標回落的時間及其影響。

正文

制造業PMI升至過去4個月以來最高,顯示經濟修復過程仍在繼續。在發電耗煤數據停更后,這一指標的短期坐標意義較往期更強。7月PMI為51.1,較上月繼續上升0.2個點,數據已升至過去4個月以來最高。經濟修復過程仍在繼續。

在發電耗煤數據停更后,我們只能根據中上游開工率數據去判斷制造業景氣度,價格數據當作參照(見我們前期報告《工業品和農副產品價格7月漲多跌少》),PMI數據的短期坐標意義較往期更強。

內需訂單明顯偏強,我們估計和二季度末地產回暖及基建重大項目開工加快有關;同時,外需訂單也有進一步改善。新訂單指數為51.7,較上月高位進一步上升0.3個點。內需明顯偏強,我們理解一則和二季度末地產回暖有關,5月以來地產銷售面積顯著走升;二則和重大項目落地有關,鐵路投資6月單月投資增速達34.9%。

外需訂單也有進一步改善,新出口訂單指數為48.4,較上月上升5.8個點。雖然目前整體景氣度并不算高,但環比仍在繼續修復。

可以驗證內需特征的是建筑業PMI升至60.5的高位。三季度廣義財政密集落地,規模顯著超出去年,我們估計基建增速將持續處于高位。建筑業PMI為60.5,較上月上升0.7個點。

從政策節奏看,今年財政擴張確定時間偏晚,三季度是廣義財政落地密集期:1萬億特別國債的絕大部分都是三季度初發行;3.75萬億專項債有1.5萬億將在三季度發行。我們估計這將會帶動基建增速高位。7月15日國務院常務會議指出“各地要加快專項債發行和使用,支持兩新一重、公共衛生設施建設,可根據需要及時用于加強防災減災建設,盡快形成實物工作量”;7月22日國務院常務會議指出“科學規劃和改造完善城市河道、堤防、水庫、排水管網等防洪排澇設施”“加快推進老舊小區改造,加大環保設施、社區公共服務、智能化改造、公共停車場等薄弱環節建設”。

原材料購進價格指數繼續上升,在此基礎上原材料庫存有一定回補跡象,庫存指數上升0.3個點。產成品庫存環比仍呈波動特征。原材料購進價格指數上行1.3個點,屬于連續第三個月上升。統計局指出石油加工、鋼鐵、有色等制造業主要原材料購進價格指數均高于63.0,出廠價格指數均高于58.0。

在此基礎上原材料庫存似乎有補庫跡象,原材料庫存指數連續第二個月上行至47.9;補庫開始的時間恰是大宗品見底的5月。這一點和歷史規律也基本吻合。

產成品庫存仍呈低幅波動特征。目前供求兩端特征比較復雜,既有前期供給快于需求導致庫存積壓所引發的去庫存效應,也有需求好轉所帶動的部分行業補庫存效應。我們估計產成品庫存環比會比較溫和,同比整體呈去庫狀態。

值得注意的是,小企業PMI連續第三個月走低。我們理解這一點可能和外需系恢復不夠,而服務業恢復程度仍低有關,它們都會關聯影響中小制造業的需求。洪澇可能也帶來一定影響。小企業就業指標更是大幅走低0.5個點,這一點對政策寬松退出的斜率應有一定牽制。大型企業PMI較上月小幅下降0.1個點,但仍處于52.0的高位;中型企業PMI大幅上升1.0個點,處于51.2的景氣區間;而小型企業PMI下降0.3個點,且絕對值只有48.6。

我們理解這一點一則和外需恢復程度不夠有關,比如勞動密集型的出口行業,目前恢復程度仍低;二則和服務業恢復程度有關,而它們是很多中小制造業企業的上游。

小企業關聯就業(7月小企業就業指數大幅走低0.5個點至49.2),小企業景氣度偏低對于政策退出過程是有一定牽制的,以貨幣政策為例,預計下半年將從總量特征逐步變為結構性、定向、精準調控特征,邊際收斂較為確定,但不太可能顯著收緊。

7月BCI指數也是大幅走升。其中銷售、利潤前瞻同步改善,庫存前瞻走低,顯示在企業眼中未來幾個月是需求好轉伴隨被動去庫;消費品價格、中間品價格前瞻同時上升,其中后者更明顯,顯示PPI回升預期已經形成。長江商學院中國企業經營狀況指數(Business Conditions Index)簡稱BCI。它擁有2011年三季度至今的完整數據。BCI的調查對象主要是民營中小企業,包含銷售、利潤、庫存、融資、招工、投資、用工成本、總成本、消費品價格、中間品價格等分項。它也是跟蹤經濟景氣程度的可參考指標之一。從歷史上這一指標和上證指數走勢的高度相關性可以看出其有效性。

從7月數據看,BCI大幅上行2.3個點至51.4。其中銷售前瞻指數上行4.6個點至58.7,利潤前瞻指數上行4.0個點至49.4。

庫存前瞻指數走低,這意味著在企業眼中未來幾個月是借需求好轉被動去庫存。

企業投資前瞻指數顯著改善,這意味著在制造業投資低位和經濟環比修復的背景下,資本開支預期在繼續好轉。

消費品價格指數和中間品價格指數分別上行0.6個點和8.7個點。這一信號還是比較有意思的,它意味著對未來CPI的預期是上升,但斜率一般;對于PPI的回升已形成較高預期。

比較值得注意的是,7月BCI企業融資環境指數大幅改善,這意味著對實體來說,已過去的7月仍是貨幣環境較闊。考慮到下半年“穩健適度”較為確定,后面需要關注這一指標回落的時間及其影響。另外一個值得關注的分項指標是企業融資環境指數,7月大幅上行至52的新高。

這意味著雖然金融市場在擔憂流動性觸頂,但對于實體來說,7月仍是貨幣環境較闊的階段。由于政策存在傳遞效應和累積效應,可能多數企業對于融資環境的感受較前期更好。

7月30日政治局會議指出“貨幣政策要更加靈活適度、精準導向。要保持貨幣供應量和社會融資規模合理增長,推動綜合融資成本明顯下降。要確保新增融資重點流向制造業、中小微企業“。我們理解這意味著貨幣政策已經從前期的總量寬松走向結構性寬松,“適度”將是一個主要導向。

7月10日央行上半年金融統計數據新聞發布會也曾指出“全年如果按照易行長說的20萬億元左右,大概可以估計一下,下半年貨幣信貸基本上和去年相比是略微有所增加的水平”。

后面需要關注在貨幣供應邊際變化的背景下,融資環境指數何時會有一個回落。它會對宏觀面帶來一系列影響。

核心假設風險:宏觀經濟變化超預期,財政收入進度不及預期。

(本文作者介紹:廣發證券首席宏觀分析師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。