文/新浪財經意見領袖專欄機構 四十人論壇

作者:高善文

就業市場壓力大,農民工收入增長及全國居民人均可支配收入增長的恢復都異常緩慢,均顯著低于疫情之前的水平。這些數據表明,迄今為止,復工復產以及刺激經濟的措施取得了預期成效,但仍然有很多工作要做。

三個基本結論

第一,從近日披露的二季度經濟數據來看,我國工業生產部門經濟快速恢復的過程已基本結束,經濟活動整體穩定在略低于疫情之前的水平,限額以上社會消費品零售、固定資產投資等領域的數據也都表現出類似的特點。

第二,我國服務部門整體生產的恢復相對緩慢,就業特別是低端勞動力就業市場壓力較大,中小企業生產經營的恢復仍然面臨不小的困難。

第三,剔除基建、房地產、金融等刺激政策的影響,并進一步剔除疫情造成的正向沖擊因素,比如醫療衛生等領域的開支增長,可以看到整個私人部門的投資、消費和收入增長,都明顯慢于疫情之前的水平。即使在經濟活動已開始穩定下來的領域,其穩定的平臺水平也顯著低于疫情之前的水平。更有針對性的政策干預是當下經濟恢復所迫切需要的。

經濟恢復不平衡:工業較快,服務業分化大

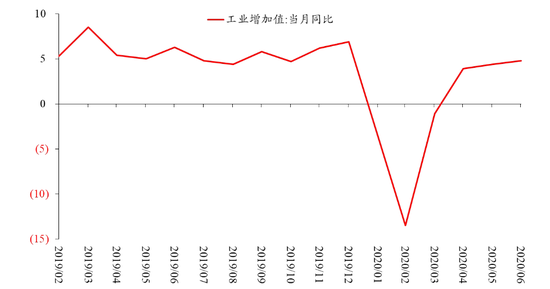

從工業數據來看,4月份工業生產的增長已回彈至相對較高的平臺水平,5、6月份工業生產的增長仍然有一些恢復,但恢復力度相對很小,目前工業生產的水平與疫情之前相比已較為接近。

圖1 規模以上工業增加值當月同比(單位:%)

資料來源:Wind、安信證券

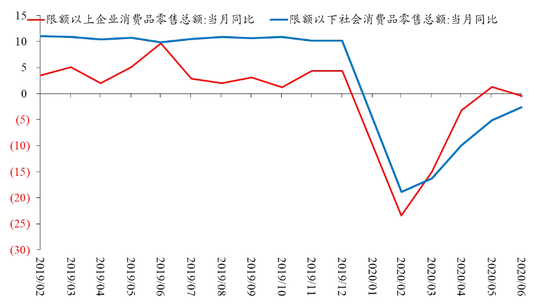

從社會消費品零售來看,5月份限額以上企業消費品零售總額的增速恢復至接近疫情之前的水平,隨后該領域的恢復喪失了動力。而通過限額以下企業維持的社會消費品零售,同比仍為負增長,與疫情之前的水平還有顯著差距。盡管這一恢復仍在持續,但恢復的動量卻在放緩,這一定程度上反映出許多中小企業生產經營面臨著很大困難,甚至有一些已經被迫退出市場。

圖2 社會消費品零售名義同比:限額以上V.S.限額以下(單位:%)

資料來源:Wind、安信證券

從投資領域來看,基建投資增長是經濟恢復非常重要的力量。5-6月,基建投資的增速已顯著高于疫情之前的水平,約高出7%。在房地產開發領域,房地產開發投資的恢復也異常強勁,目前已基本回到了疫情之前的水平。但是在充分由市場化力量主導的領域,比如制造業投資和民間投資,進入5月份以后,投資活動整體恢復的力量已顯著下降。這些領域已維持在或比較接近疫情后時代的新的平衡水平,但是這一水平顯著低于疫情之前的水平。出口也對工業恢復帶來了一定的正面影響,但是在中小企業和大量民間投資所支持的領域,盡管經濟活動已大體穩定下來,但是穩定的水平很低。

第三產業的恢復顯著高于預期,成為了二季度經濟數據最亮眼的方面,部分反映了房地產、金融和信息服務業的影響,這與政策刺激和線上經濟對線下的替代密切相關。盡管如此,第三產業的情況仍然顯著低于疫情之前的水平,并且仍然在恢復的過程中。

已經披露的數據表明,第三產業內部的恢復非常不平衡,比如,在住宿和餐飲業、租賃和商務服務業等充分市場化的領域,第三產業的生產活動恢復異常緩慢,很多還處在零以下的水平。

圖3 服務業生產指數當月同比(單位:%)

資料來源:Wind、安信證券

從目前已公布的細項數據來看,第三產業的恢復,一方面受益于工業相對更強的恢復,例如交通運輸物流和批發零售的恢復都不錯,另一方面受益于金融和房地產的恢復。但是,其它相對更市場化的生活性服務領域,以及中小企業密集、就業密集的領域,生產恢復較弱。

從收入增長來看,外出農民工月均收入增速在一季度出現斷崖式下跌,二季度的恢復仍表現出大幅負增長,這反映出低端勞動力市場需求下滑嚴重。另外,居民人均可支配收入的增長與外出農民工收入增長的走勢相似,同樣顯著低于疫情之前的水平。

從城鎮調查失業率來看,盡管失業率在緩慢下降,但是仍顯著高于疫情之前的水平。可能被忽略的一個事實是,今年上半年,整體勞動參與率出現下降,相當多的勞動力可能退出了市場。

就業市場壓力大,農民工收入增長及全國居民人均可支配收入增長的恢復都異常緩慢,均顯著低于疫情之前的水平。這些數據表明,迄今為止,復工復產以及刺激經濟的措施取得了預期成效,但仍然有很多工作要做。

政策應對:補貼每筆交易的額外交易費用

在微觀層面上,疫情對經濟活動最主要的影響在于,對每筆交易增加了額外的交易費用。交易費用既包括線下交易過程中,由于人與人之間的接觸,可能存在的感染風險,又包括為控制感染風險,交易主體要采取很多防護措施,戴口罩、洗手、測體溫、核算檢測等都共同形成了額外的交易費用。

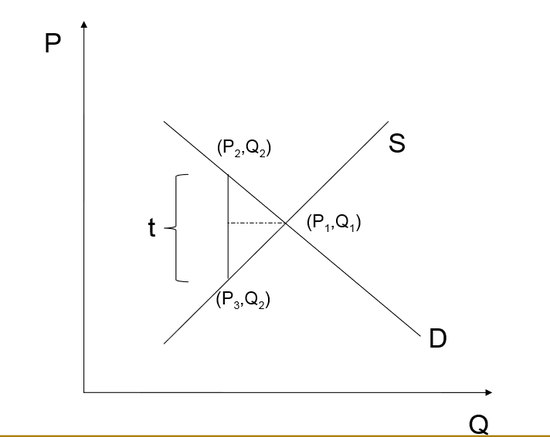

圖4 交易費用楔子示意圖

資料來源:安信證券

盡管交易標的不同,但疫情引致的額外交易費用與交易標的和交易金額均無關,為理論分析簡單起見,可將其粗略簡化為一筆固定的交易費用。在微觀供求模型中,借鑒固定稅的楔子理論即可說明新冠疫情是如何影響經濟運行的。

在供給曲線、需求曲線的交點處,有一個從左側打進來的楔子。這個楔子的大小代表疫情引致的交易費用。由于這筆交易費用,對生產商而言,整體價格水平和生產數量都出現下降;但對消費者而言,其消費的數量顯著下降,而實際付出的價格上升。付出的價格包括兩部分,一部分是付給廠商的較低的價格,另一部分是支付額外增加的交易費用。由于市場均衡力量的作用,這一交易費用將由生產者和消費者分攤,分攤比例取決于供求曲線的彈性。

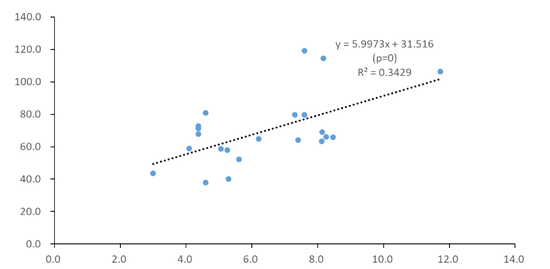

在此情形下,市場價格和交易數量都顯著下降。假設交易費用是大致固定的,則可預測,在商品交易恢復的過程中,一筆交易標的的單價金額越高,經濟活動越容易恢復;反之,單件交易標的的交易金額越低,經濟活動越不容易恢復。理論上,這一預測的基礎在于,交易費用增加是固定的,所以對于交易標的金額較大的交易活動,通過交易帶來的好處更容易多于交易費用的增加,從而交易比較容易恢復,反之亦然。

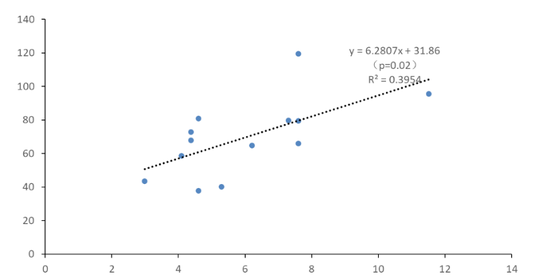

圖5 可選消費:交易金額和恢復程度(13個樣本)(單位:%)

資料來源:Wind、安信證券

圖6 可選消費:交易金額和恢復程度(22個樣本)(單位:%)

資料來源:Wind、安信證券

基于這一預測,考慮數據的可得性,對限額以上部分商品零售數據進行簡單計量分析。如圖5和圖6,橫軸上用自然對數的形式,計算了不同種類商品單次交易過程中交易金額的大小;縱軸上,計算了這些商品到4月份底的交易恢復程度。可以看到,交易金額較大的商品,其恢復能力顯著更強,這一模式與理論預測是一致的。如果擴展到更大的樣本,這一結論仍然成立。

新冠疫情在微觀上通過增加交易費用抑制了整體經濟活動,粗略假定這一額外的交易費用大致固定。基于此,可較為容易地發現,針對性的政策是用反向固定稅的方法,對每筆交易進行補貼。若補貼的金額等于所增加的交易費用,理論上,經濟活動就會恢復至疫情前的平衡狀態。

這一思路,在現階段對恢復服務業的生產活動,進而創造就業崗位,以及理順經濟內循環具有重要意義。考慮到不同種類消費品類之間存在差異,因此制定補貼政策時無疑需要更仔細的評估。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。