文/意見領袖專欄作家 程實 高欣弘

在全球疫情演變尚不明朗的當下,主打國內生產、國內消費的國貨品牌加速突圍,成為構筑“內循環”的重要一環。

618大促中,天貓超37000個中國品牌成交額同比去年增長至少100%,而且百年老店與品牌新銳均實現了爆發式的增長。國貨往往被打上民族自信或者新生代“實用主義”的標簽,但情懷只是表面,究其根本,新國貨的崛起是數字改造經濟系統的伴生現象。

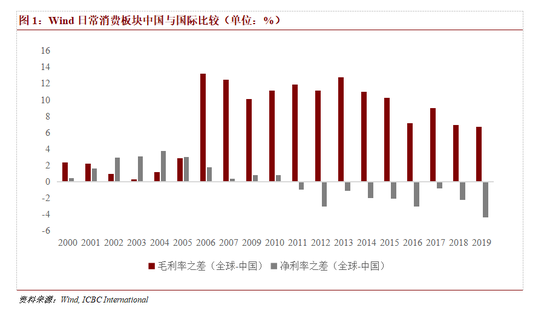

上世紀90年代,中國人均GDP不足1000美元,國產企業找準方向以低價策略攻占國內家電市場。如今人均GDP邁過10000美元的臺階,低價已無法繼續驅動市場份額的增長,而數字經濟卻推動國貨從生產和銷售兩個維度重獲新生。從生產維度,信息不對稱的大幅降低消除“檸檬”市場的劣質均衡,高質量生產者獲得發展空間。從銷售維度,以無謂消耗資源達成分離均衡的傳統信號失效,數字化營銷以低成本方式收獲意外實效,裂變式傳播與需求迭代直觸消費者痛點。我們認為,品牌溢價已不再是數字經濟時代的企業護城河,產品內核的持續輸出方能構成企業價值的長期來源。從毛利率與凈利率雙雙低于國際水平,到凈利率不斷趕超實現逆襲,中國的日常消費板塊正以高性價比謀取數字紅利。

相較國外企業注重以品牌維護提升議價能力,優質的國產品牌借力數字經濟另辟蹊徑,放低身價但不放低追求,以匠心打磨產品內核,以數據加速需求迭代,以算法削減中間成本,從而實現生產者與消費者的雙贏。而日益分化的商業邏輯,將是新國貨長期確定性投資機遇的根本所在。

國貨突圍不只是情懷加成,而是數字經濟時代的必然之勢。2020年618大促中,超過37000個中國品牌成交額同比去年至少增長100%,同期各大電商紛紛推出助力國貨崛起的計劃,“新國貨”潮流似乎已經勢不可擋。回顧歷史,國產品牌的崛起并非首次。早在上世紀90年代,除膠卷、可樂、 咖啡等少數消費品以外,中國多數消費品市場均被國產品牌占領,尤其在家電市場。當時中國的人均GDP不足1000美元,進口商品價格高昂令人望而卻步,相對低價的國貨通過效仿國外與規模生產,成為人們改善生活質量、提高生活水平的優選。然而時至今日,中國人均GDP邁過10000美元臺階,追求品質生活已成為每個人能夠實現的小目標,為何新國貨卻在此刻展現出了前所未有的生命力?我們通常把新國貨的崛起歸結于人口結構的變化和年輕一代的民族自豪感,但更深層的,數字經濟滲透入商品的流通環節,改造傳統的經濟學模型,使得國貨從生產和銷售兩個維度獲得重生。

從生產維度,新國貨的重要內涵是“品質升級”,生產者有動力提升產品質量。互聯網普及前,微觀經濟學中的“檸檬”市場很好的刻畫了國產品牌的窘境。九十年代后,伴隨中國經濟增長與居民收入提升,國產品牌卻仍長期停留在“質差價廉”的固有印象之中。其根源在于市場信息不對稱,商品質量不容易驗證,致使消費者不愿意為不透明的市場支付高價,從而使市場充斥低質量商品,形成劣幣驅逐良幣的局面。而當時的進口品牌已經深諳市場經濟法則,借助優質售后、高價廣告等手段發送信號,使其區別于劣質商品,成為國人一時熱捧的對象,由此獲得品牌溢價。從社會觀點看,進口企業發送信號的手段不增加社會產出,造成的分離均衡或是一種資源浪費。邁入數字化時代,平臺型數字經濟的問世另辟蹊徑,通過用戶評價與直播等方式真實客觀地反映產品質量,從而以零社會成本區分劣質與優質產品。由于產品本身成為最優信號,企業不再需要額外發送信號來證明自己, “檸檬”市場問題從而大幅緩解,激發企業專注于產品研發與設計,以優質產品賺取高額利潤。

從銷售維度,新國貨的驅動引擎是“需求迭變”,消費者愿為高性價比買單。數字經濟大時代,傳統信號的作用大幅削弱,因此舍棄高昂的廣告費用和高檔的商鋪租位,消費者對產品的認知并不發生本質改變。相比之下,國產品牌借助低成本的數字化營銷方式,卻能收獲不輸傳統品牌打造的意外實效。企業以優質產品為主線,搭建公域和私域的流量全景生態獲取精準的用戶畫像,實時洞察消費者喜好進行產品迭代,借助算法以“裂變式”傳播直達潛在的目標受眾。由此,在信息日益透明的國內市場中,國產品牌能夠憑借更充分的信息優勢,將維護品牌溢價的成本讓利消費者,提供一種價美物廉的新選擇。新國貨的加速崛起是中國數字經濟發展的伴生現象,而這一趨勢已經來臨。英國品牌評估機構的“2019年度全球價值成長最快的100個品牌”榜單中,全球前十個價值增長最快品牌中國占了八個,并包攬了前四名。而《2019“新國貨”消費趨勢報告》顯示,2017年中國品牌商品的下單商品銷量同比增幅高出國際品牌7%,2018年中國品牌商品的下單商品銷量同比增幅高出國際品牌8%。

品牌溢價成為過去時,構筑新護城河需回歸產品本源。過去,一個品牌形成良好口碑或者達成高額銷量需要經年積累,因此,其品牌積淀中獲得的議價能力成為企業寬廣的護城河。在數字經濟大時代中,信息傳遞不斷提速,倘若未來區塊鏈技術再得到應用和發展,信息不對稱將降至最低,擁有優質產品和技術的品牌成長路徑將大幅縮短,百年老店也可能被新生一族迅速超越。2020年疫情發生以來,本專注于B2B批發的網站1688開始被年輕人廣泛關注,其產品直接來自加工廠,甚至不冠以品牌,標志著數字經濟時代品牌自身的溢價邏輯已不再牢固。從長遠角度看,代工廠本身不具備產品設計與研發能力,短期雖能憑借制造工藝提供商品,但長期仍然需要創意與科技加持,以科研實力和創新能力為底層基礎的品牌商仍是產品核心。但在品牌前搖明顯縮短的情形下,過往種種皆為序章,唯有持續展現產品實力,才能構筑企業的新護城河。疫情新世界下,“以國內循環為主,國際國內互促的雙循環發展新格局正在形成”,大量代工廠出口轉內銷,雖有電商助力打通銷售環節,但自主研發能力的匱乏仍然是制約其長期發展的因素。這也將促成國產品牌的歷史性機遇,通過招攬制造工藝領先的代工廠,釋放自身技術研發的潛能,實現市場份額的進一步提升。

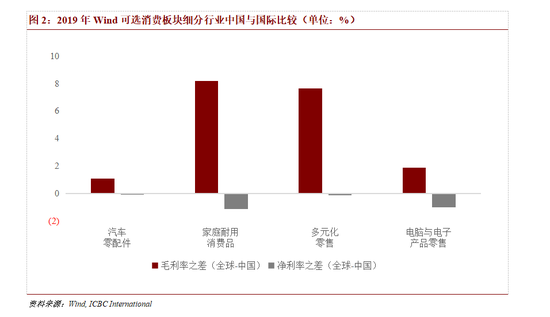

從細分行業看,中國的日常消費板塊正彰顯數字紅利。從數據上看,國產企業的毛利率與凈利率與全球水平的橫向比較,可用于側面驗證新國貨突圍的邏輯。根據Wind統計,2019年中國日常消費板塊的毛利率均值為31.65%,而全球該板塊的毛利率高達38.38%。然而,中國品牌在凈利率表現上卻出現逆襲,以10.67%的均值大幅高于全球的6.31%(2010年前中國品牌凈利率始終低于國外品牌)。由此不難發現,國產品牌的商業邏輯已與進口品牌明顯分化。相比國外企業注重以品牌維護提升議價能力,國產品牌借力數字經濟另辟蹊徑,將重心置于生產環節,利用數字化營銷與高效物流減少銷售等中間環節成本,從而實現生產者與消費者的雙贏。此模式下,國產品牌份額的上升料將具有可持續性。相對而言,可選消費商品頻次低且單價高,攀比、炫耀等非理性人行為或擾亂經濟學模型假設,因此國產品牌發力仍相對落后,2019年毛利率與凈利率均略低于全球水平。但是,如果拋開非理性消費的因素聚焦細分行業,可選消費也有表現亮眼的國產品牌。汽車零配件、家庭耐用消費品、電腦與電子產品零售等細分領域,毛利率與凈利率表現出現背離(如圖2所示),同樣彰顯新國貨的突圍邏輯,是值得配置的板塊。

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。