文/意見領袖專欄作家 蔡凱龍

瑞幸造假退市,引發美國對中概股實施更加嚴厲的監管。加上估值長期受打壓,中概股紛紛開啟回歸征途。有的選擇私有化退市,比如58同城;有的選擇在香港和美國同時上市,比如網易和京東。

而理想汽車卻背道而行。

7月11日,理想汽車正式向美國證監會提交IPO文件,此次公開募資最多1億美金,股票代碼為LI。承銷商包括高盛、摩根士丹利、瑞銀、中金等大牌金融機構。

理想這時候逆流而上,準備在美國上市, 究竟是為什么?

首先,理想汽車需要更多資本。

理想并不缺錢。 理想汽車目前生產的唯一車型:理想ONE,于去年11月份開始量產,截至2020上半年交付10400輛,開始實現規模化營收。

根據招股書,2020年第一季度,理想汽車實現營收8.52億元人民幣,凈虧損9148.6萬元人民幣。理想的財務狀況還是不錯的,目前自由現金流10.5億元人民幣,手中還有“余糧”。

另一方面,理想也頻繁融資,而金主美團毫不吝嗇,大筆投入。

2019年8月,理想C輪融資5.3億美元,王興和美團出資3億美元。就在提交IPO文件十天前,7月1日, 理想剛剛結束5.5億美元D輪融資,美團再次領投5億美元。

短短一年,王興和美團先后投入8億美元,共持有23.5%股份,成為理想第二大股東。創始人李想個人持有約3.56億股,約占總股本的25.1%,擁有70.3%的投票權。

除了開源,還有節流。 李想是業界出了名的“摳門”,非常重視節省成本。

理想的經營花銷中,絕大部分是研發支出。2018年研發支出約為7.94億人民幣,營銷和行政支出約為3.37億人民幣;2019年研發支出約為11.69億人民幣,營銷和行政支出約為6.89億人民幣。

研發和營銷投入比高達2:1,表明理想汽車對研發的重視,也體現理想汽車對營銷成本的控制。

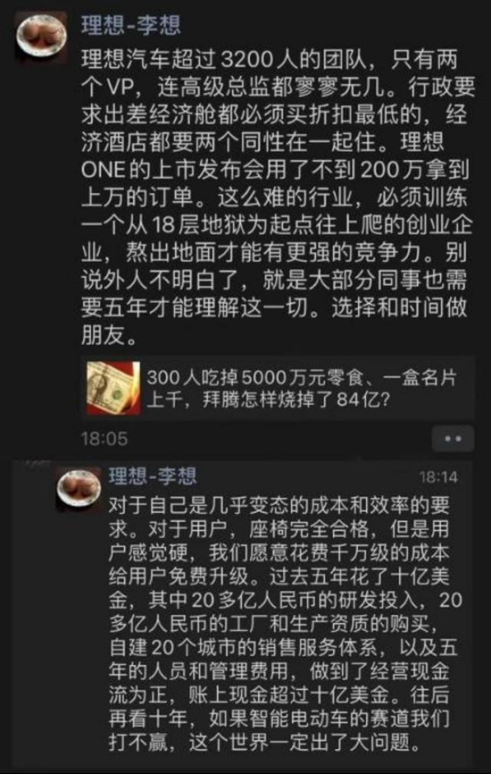

李想曾經在朋友圈感慨,團隊超3200人,只有兩個VP , 高級總監寥寥無幾,出差都是經濟艙,住的都是經濟酒店。

有穩定營收,有多余現金流,背后有美團大筆融資,還這么節省,為什么理想還要上市融資?

歸根揭底,制造新能源車是一門極其燒錢的生意,理想汽車需要更多資本。

別看理想汽車現在手握10億人民幣,背靠美團,但是在汽車行業特別是新能源汽車行業,這點錢真的不值一提。理想手里的現金還不夠特斯拉一個月的研發費用。與同級別蔚來比較,蔚來2018年研發支出也超40億元,還不算運營擴建廠房等其他大筆支出。

而從特斯拉和蔚來這兩位“前輩”的歷史上看,新能源造車企業,特別是剛剛起步量產第一輛車后,都要經歷資金彈盡糧絕的生死一線的考驗。

特斯拉2008年2月第一輛車Roadster正式交付。由于造車經驗不足,成本失控,造成巨額虧損,又碰上2008年的金融風暴,特斯拉彈盡糧絕,幾乎破產。幸好當時美國國會出臺對新能源車的補貼和低息貸款政策,特斯拉因此成功獲得美國能源部4.65億美元低息政策性貸款,才能活著熬到2010年6月在納斯達克上市,僥幸躲過一劫。

蔚來2018年6月第一輛車ES8量產交付,9月立刻在紐交所上市。盡管上市擴展了融資渠道,但由于投入巨大,蔚來至今累計已虧損285億元,單2019年就虧損114億。

2019年底到2020年初,巨虧之下蔚來開始捉襟見肘,頻出現金流告急的傳聞。蔚來幸運的獲得亞洲投資基金的4.35億可轉債融資,加上合肥政府70億元的戰略投資和國有大行百億授信,才轉危為安。

理想清醒的認識到:雄厚的資本,是活下來的前提。

理想汽車赴美上市借助資本市場,不僅是自身發展的需要,也是一種對未來困難的未雨綢繆。

其次, 美國資本市場目前處于新能源汽車的黃金時代。

2020年美國資本市場上最閃耀的一顆星,非特斯拉莫屬。特斯拉股價扶搖直上,股價從1年前300美元左右,如今已經1544美元,足足增長近4倍。特斯拉市值為2863億美元,超過第二名豐田和第三名大眾汽車市值之和。

特斯拉以一己之力,引發了資本市場對新能源車的追捧。水漲船高,其他新能源車也大受資本市場歡迎。

其中蔚來表現優異,不僅股價突破上市以來新高,而且在7月短短2周內,股價翻倍。加拿大新能源車制造商ElectraMeccanic Vehicle 過去一個月也大漲2.7倍。 號稱氫能源車里的特斯拉:尼古拉(Nikola Motor)在納斯達克借殼上市。雖然一輛車都還沒生產出來,但蹭著特斯拉的高光,股價卻大幅飆升,市值已經高達130億美元。另外一家帶動皮卡汽車初創公司Ravian,也趁著好時機大筆融資。Ravian同樣是一輛車都沒制造出來,就能在一年內連續融資4次,最近一次融資高達25億美金。

如今資本追逐新能源車的狂熱現象,讓“PPT造車“的樂視賈躍亭都感慨生不逢時。

早在年初理想汽車就準備上市,陰錯陽差,由于疫情上市被耽擱,沒想到卻等來上市的黃金時期。

第三, 理想汽車自身上市條件成熟。

理想的量產車累計交付突破萬輛,這是一道門檻,證明理想自身的造車硬實力已經達標。

從財報數據上理財還是在虧損,但是最關鍵的數據毛利率已經由負轉正。 2019年全年,理想汽車實現營收2.8億人民幣,實現毛利-9.5萬人民幣,毛利率為-0.03%。2020年第一季度,理想汽車實現營收8.4億人民幣,實現毛利6828.8萬人民幣,毛利率為8.02%。財務狀況逐漸改善中。

對華爾街來說,創始人李想并不陌生。 李想是個成功的連續創業者,曾經幫助汽車之家2014年在紐交所上市,也沒有什么負面新聞。這樣的經歷對赴美上市是個加分項。

至于美國監管對中概股的嚴格會計要求,已經掌管過一家中概股的創始人李想應該早有全盤準備。況且在這種嚴格外部審核環境中,理想逆潮流赴美上市,這個動作本身就是對自己財報有信心的標志,反而能得到投資者的認可。

逆流而上,除了勇氣還需要實力。

從自身實力,財務狀況和管理團隊方面,理想已經做好赴美上市的準備。

最后, 理想急需上市來應對蔚來和小鵬的競爭。

經過幾年的淘汰,中國本土的造車新勢力引領者基本上定型在蔚來,理想和小鵬三家。雖然這三家口口聲聲“超越特斯拉”,但是不管從市場體量、技術、影響力等,特斯拉目前已經一騎絕塵,牢牢占據全球老大的位置。三家頭部造車新勢力更多的是在國內市場里差異化競爭。

李想說過,“一旦對手獲得競爭優勢,它會拿走最好的資源,供應商的資源、用戶的資源、媒體的資源、渠道的資源。”

當然,還有重要的政府資源。 國家政策對特斯拉的支持效果彰顯,在國內已經產生巨大的鯰魚效應,接下來,國家資源只會往中國造車新勢力傾斜。

誰快速擴張,占領中國新能源車第一位置,誰就能獲得國家扶持政策和資金。

蔚來已經從中受益匪淺。蔚來穩居三家之首, 產量最高,車型最多,更因已經上市,能夠利用上市公司的優勢進行資本運作,增加融資渠道。同時還能引進當地政府戰略投資和國有銀行的授信額度。

而對理想來說,何嘗不想盡快推出第二款車型,實現快速擴張。理想汽車的創始人李想最近表示,在保證較高毛利、保證現金流為正的前提下,可以放棄盈利,但必須擴張。 但是擴張需要大量資本投入和外部資金的支持,這都要求理想取得寶貴的上市門票。

而小鵬汽車據傳也開始準備赴美上市。

前有蔚來,后有小鵬, 理想不得不盡快上市。

可見, 理想赴美上市, 是綜合了自身內部條件和需要,在國外資本環境和國內市場競爭條件下,最佳的一個選擇。

(本文作者介紹:財經評論員,金融科技專家, 中國人民大學金融科技研究所高級研究員)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。