文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 張瑜、高拓

主要觀點(diǎn)

一、聚焦下半年財(cái)政支出:兩個(gè)問題,同一映射

當(dāng)前市場對下半年財(cái)政支出有兩個(gè)典型問題:第一,“財(cái)政會后勁不足嗎”?第二,“財(cái)政的錢花的完嗎”,反映了市場的兩種典型擔(dān)憂:前者擔(dān)心的是收入掣肘支出,即下半年收入是否能完成預(yù)算。后者擔(dān)心的是支出實(shí)際落地,即下半年財(cái)政支出效率如何。兩者映射的都是“下半年基建到底會不會回落”?

二、財(cái)政會后勁不足嗎?

對后勁不足的擔(dān)憂主要來自于收入端,也即收入掣肘問題。財(cái)政部判斷今年財(cái)政收入仍有“較大不確定性”,主要在于稅收收入的弱可控性和非稅收入的預(yù)算彈性。但能夠確定的是,收支缺口可通過調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余進(jìn)行彌補(bǔ),近年來一般公共預(yù)算支出從未低于預(yù)算目標(biāo),只在于超支多少。就1-5月情形來看,地方財(cái)政支出的最大不確定因素土地出讓收入增速同比已翻正,相比今年預(yù)算目標(biāo)(-3%)形成“安全墊”,財(cái)政后勁不足目前無需多慮。

三、財(cái)政的錢花的完嗎?

我們提示至少存在五點(diǎn)可能使財(cái)政下半年發(fā)力低于市場預(yù)期:

(一)市場可能高估了廣義財(cái)政支出的全年目標(biāo)和下半年中樞

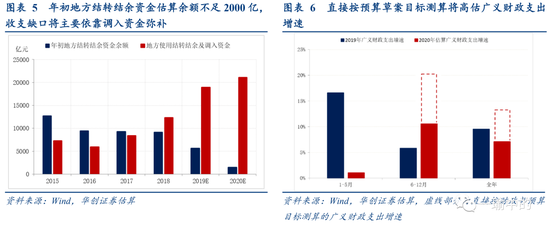

今年地方二本賬支出中有約2萬億需調(diào)入一本賬彌補(bǔ)收支缺口,二本賬支出全年目標(biāo)增速實(shí)際應(yīng)為15.8%,較預(yù)算草案目標(biāo)低了22個(gè)百分點(diǎn)。廣義財(cái)政支出的下半年增速中樞和全年預(yù)算目標(biāo)增速較直接按預(yù)算草案目標(biāo)計(jì)算的增速分別低了10個(gè)、6個(gè)百分點(diǎn)。

(二)市場可能低估了前5個(gè)月財(cái)政發(fā)力強(qiáng)度,而對財(cái)政后傾發(fā)力“想當(dāng)然”

明確全年支出目標(biāo)后,下半年廣義財(cái)政支出的余力多寡,實(shí)際上取決于上半年已發(fā)力幾成,可通過財(cái)政存款判斷:若財(cái)政存款增加較多,說明財(cái)政有所“蓄力”。今年專項(xiàng)債發(fā)行空前前置,但1-5月財(cái)政存款并未大幅新增,甚至弱于去年同期,說明1-5月財(cái)政對沖疫情的努力可能被低估,并無刻意“蓄力”。后7個(gè)月財(cái)政存款投放或?qū)⒌陀谌ツ辏坝嗔Α辈⒉怀渥恪?/p>

(三)資金質(zhì)量的明憂

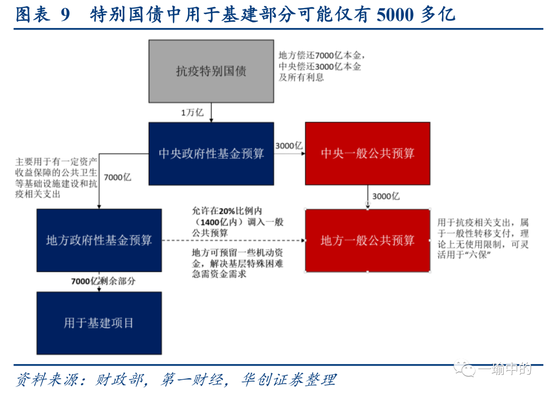

站在基建融資視角,廣義財(cái)政資金實(shí)際可用于基建支出的資金可能沒那么多:1.今年中央預(yù)算內(nèi)投資安排6000億元,較去年僅增加224億;2. 對于地方專項(xiàng)債,需留意“專項(xiàng)債收入一般化”的資金分流:我們估算1.6萬億專項(xiàng)債增量資金中將有約5000億需調(diào)入一本賬。此外,國常會允許專項(xiàng)債合理支持中小銀行補(bǔ)充資本金(據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道約2000億);3.對于特別國債,1萬億額度本就在此前市場預(yù)期下界,其中可用于基建比例也不及目前市場預(yù)期的7:3,可用于基建資金增量最終可能僅在5000多億。

(四)項(xiàng)目質(zhì)量的隱憂

站在基建項(xiàng)目視角,項(xiàng)目質(zhì)量或有“隱憂”:從專項(xiàng)債項(xiàng)目看,2019年新增地方債“超過四成”用于在建項(xiàng)目,而今年新增專項(xiàng)債用于在建項(xiàng)目比例達(dá)64%,且二季度新開工項(xiàng)目占比并沒有改善。此外,允許專項(xiàng)債注資中小銀行或已釋放年內(nèi)專項(xiàng)債“供大于求”信號,下半年基建項(xiàng)目儲備可能后勁不足。從特別國債項(xiàng)目看,基建細(xì)分領(lǐng)域投向與“六保”重合、基建“純度”存疑。

(五)氣候要素的干擾

當(dāng)前持續(xù)強(qiáng)降雨過程已拖累基建原材料需求,后續(xù)或?qū)硗9ね.a(chǎn)風(fēng)險(xiǎn)。

四、支出效率受限,下半年財(cái)政支出可能不及市場預(yù)期

總體來看,我們認(rèn)為雖然今年通過調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余可使收入掣肘支出問題無虞。但受限于支出效率,下半年財(cái)政支出可能不及市場預(yù)期。

風(fēng)險(xiǎn)提示:財(cái)政收入波動超預(yù)期,專項(xiàng)債、特別國債發(fā)行計(jì)劃改變,洪澇災(zāi)害超預(yù)期。

報(bào)告目錄

報(bào)告正文

一

聚焦下半年財(cái)政支出:兩個(gè)問題,同一映射

當(dāng)前市場對下半年財(cái)政支出有兩個(gè)典型問題:第一,“財(cái)政會后勁不足嗎”?第二,“財(cái)政的錢花的完嗎”?兩種問法反映了市場的兩種典型擔(dān)憂:前者擔(dān)心的是收入掣肘支出,即下半年收入是否足以完成預(yù)算,后者擔(dān)心的是支出實(shí)際落地,即下半年財(cái)政支出效率如何。兩者映射的其實(shí)都是“下半年基建到底會不會回落”?

二

財(cái)政會后勁不足嗎?

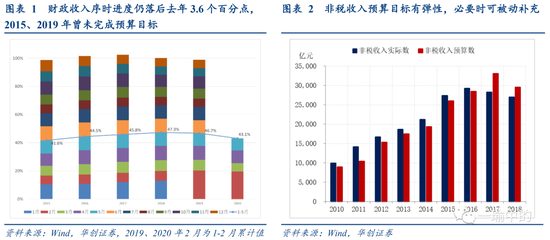

對后勁不足的擔(dān)憂主要來自于收入端,也即收入掣肘問題。對于今年的財(cái)政收入形勢,財(cái)政部在預(yù)算草案中的解讀為:“隨著生產(chǎn)生活秩序恢復(fù),財(cái)政收入開始企穩(wěn)回升,但仍有較大不確定性。一般公共預(yù)算收入二季度可能維持負(fù)增長,下半年可能出現(xiàn)恢復(fù)增長并回補(bǔ)部分上半年減收。”從1-5月財(cái)政收入情況看,財(cái)政收入降幅在一季度逐月擴(kuò)大后出現(xiàn)縮小態(tài)勢,目前完成了序時(shí)進(jìn)度的43.1%,仍落后去年3.6個(gè)百分點(diǎn)。2015、2019年財(cái)政收入曾未能完成預(yù)算目標(biāo)。

財(cái)政部口中的“較大不確定性”來自于哪?財(cái)政收入中90%是各項(xiàng)稅收收入,實(shí)是對經(jīng)濟(jì)形勢的反映,政府可控性較弱,其修復(fù)斜率取決于各項(xiàng)主要經(jīng)濟(jì)指標(biāo),目前來看下半年不確定性仍較大。另外10%~15%是非稅收入,2019年增長20.2%,今年1-5月已轉(zhuǎn)為負(fù)增長。主要是中央非稅收入預(yù)算較去年減少5288億,其中為支持銀行讓利實(shí)體經(jīng)濟(jì),國有資本經(jīng)營收入(主要反映特定金融機(jī)構(gòu)與央企利潤上繳)預(yù)算安排較去年下降5221億。但考慮到非稅收入預(yù)算目標(biāo)具有一定彈性(數(shù)千億),必要時(shí)仍可作為財(cái)政收入的被動補(bǔ)充,最終規(guī)模也不能完全確定。

能確定的是什么?收支缺口能通過調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余進(jìn)行彌補(bǔ),近年來一般公共預(yù)算支出從未低于預(yù)算目標(biāo),只在于超支多少。根據(jù)預(yù)算安排,今年一般公共預(yù)算收支缺口達(dá)6.76萬億,其中除了3.76萬億赤字以外,從中央預(yù)算穩(wěn)定調(diào)節(jié)基金和二、三本賬調(diào)入合計(jì)達(dá)到8880億,從地方財(cái)政預(yù)算調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余2.11萬億。地方二本賬中,由于專項(xiàng)債額度已經(jīng)確定,占比達(dá)本級收入90%的土地出讓收入成為地方財(cái)政支出的最大不確定因素。就1-5月情形來看,土地出讓收入增速同比已經(jīng)翻正,相較預(yù)算目標(biāo)(-3%)已階段性形成了可供調(diào)入一本賬、且不擠占廣義財(cái)政支出(一、二本賬合計(jì)支出)空間的“安全墊”。若后續(xù)土地出讓收入增速下行超預(yù)期,地方還可通過盤活存量資金補(bǔ)充地方結(jié)轉(zhuǎn)結(jié)余資金供使用。目前來看,通過調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余能夠解決收入掣肘支出問題,財(cái)政后勁不足無需多慮。

三

財(cái)政的錢花的完嗎?

后勁不足問題基本無慮,是否意味著財(cái)政支出將在下半年集中發(fā)力?從表面上看,后7個(gè)月廣義財(cái)政赤字占全年81%,國債和特別國債額度集中在下半年發(fā)行,前5個(gè)月的支出進(jìn)度也的確受到了疫情影響,似乎容易得到財(cái)政“上半年蓄力,下半年發(fā)力”的直觀結(jié)論。但“財(cái)政的錢花的完嗎”一問從支出效率層面提出質(zhì)疑,沿著這一問出發(fā),我們提示至少存在五點(diǎn)可能使財(cái)政下半年發(fā)力低于市場預(yù)期。前兩點(diǎn)關(guān)乎目前市場對財(cái)政的主流預(yù)期,后三點(diǎn)關(guān)乎支出實(shí)際落地的資金、項(xiàng)目與要素。

(一)市場可能高估了廣義財(cái)政支出的全年目標(biāo)和下半年中樞

市場對于一本賬支出的目標(biāo)較為一致(預(yù)算增速+3.8%),分歧主要在于二本賬支出,以及代表一、二本賬合計(jì)支出的廣義財(cái)政支出目標(biāo)。根據(jù)預(yù)算草案安排,“全國政府性基金預(yù)算支出126123.59億元,增長38%”。若直接按此計(jì)算,二本賬支出后7個(gè)月增速中樞將高達(dá)48%,遠(yuǎn)高于1-5月的14.4%,下半年廣義財(cái)政支出的增速中樞可達(dá)20.3%,財(cái)政后傾發(fā)力的結(jié)論似乎是顯然的。

然而,我們估算上年末地方結(jié)轉(zhuǎn)結(jié)余資金余額已不足2000億,意味著一本賬收支缺口將主要依靠調(diào)入資金彌補(bǔ):在地方三本賬調(diào)入資金較小(預(yù)算792.57億)背景下,今年地方二本賬支出中有約2萬億需調(diào)入一本賬彌補(bǔ)收支缺口。據(jù)此,二本賬支出全年目標(biāo)增速實(shí)際應(yīng)為15.8%,較預(yù)算草案目標(biāo)低了22個(gè)百分點(diǎn)。廣義財(cái)政支出的下半年增速中樞和全年預(yù)算目標(biāo)增速實(shí)際應(yīng)為10.6%、7.1%,較直接按預(yù)算草案目標(biāo)計(jì)算的增速分別低了10個(gè)、6個(gè)百分點(diǎn)。因此,目前市場對廣義財(cái)政支出的全年預(yù)算目標(biāo)及下半年增速中樞可能都存在一定高估。

(二)市場可能低估了前5個(gè)月財(cái)政發(fā)力強(qiáng)度,而對全年財(cái)政后傾發(fā)力“想當(dāng)然”

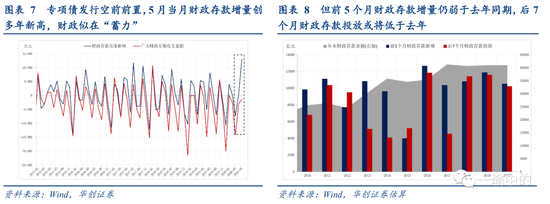

在明確全年支出目標(biāo)后,下半年廣義財(cái)政支出的余力多寡,實(shí)際上取決于上半年已發(fā)力幾成,可通過財(cái)政存款判斷:若財(cái)政存款增加較多,說明政府對支出有所控制,也即有所“蓄力”,若財(cái)政存款增加較少,說明政府支出趨于積極,也即有所“發(fā)力”。由于季末的3、6、9、12月是財(cái)政支出大月,1-5月的財(cái)政存款的“蓄力”水平對后7個(gè)月廣義財(cái)政支出余力有重要影響。

為什么說前5個(gè)月財(cái)政發(fā)力并不弱?今年專項(xiàng)債發(fā)行空前前置,尤其是5月創(chuàng)紀(jì)錄新增發(fā)行1萬億專項(xiàng)債,使5月當(dāng)月財(cái)政存款增量創(chuàng)多年新高。但即便如此,1-5月財(cái)政存款并未大幅新增,甚至弱于去年同期,說明1-5月財(cái)政對沖疫情的努力可能被低估,財(cái)政也并無為下半年刻意“蓄力”。假設(shè)年末財(cái)政存款余額持平于去年(近年來呈逐年上升態(tài)勢)。后7個(gè)月財(cái)政存款投放將低于去年,“余力”并不充足。

(三)資金質(zhì)量的明憂

站在基建融資視角,廣義財(cái)政資金實(shí)際可用于基建支出的資金可能沒那么多,資金質(zhì)量成為“明憂”。

1.今年中央預(yù)算內(nèi)投資安排6000億元,較去年僅增加224億;

2. 對于地方專項(xiàng)債,需留意“專項(xiàng)債收入一般化”的資金分流。我們估算若全年土地出讓收入增速為0%(1-5月同比0.9%),1.6萬億專項(xiàng)債增量資金中將有約5000億需調(diào)入一本賬(若后續(xù)土地出讓收入增速下滑,則需調(diào)入更多)。此外,7月1日國常會允許專項(xiàng)債合理支持中小銀行補(bǔ)充資本金,規(guī)模據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道為2000億,這部分不及預(yù)期的量將發(fā)生在下半年;

3.對于特別國債,1萬億額度本就在此前市場預(yù)期下界,其中可用于基建比例也不及目前市場預(yù)期的7:3。根據(jù)財(cái)政部新聞發(fā)布會,“抗疫特別國債主要用于有一定的資產(chǎn)收益保障的公共衛(wèi)生等基礎(chǔ)設(shè)施建設(shè)和抗疫的相關(guān)支出。當(dāng)中可以安排一部分的比例預(yù)留一些機(jī)動資金,解決基層特殊困難急需資金的需求。”另據(jù)此前第一財(cái)經(jīng)報(bào)道,1萬億特別國債中7000億用于基建支出(直接在二本賬內(nèi)對地方轉(zhuǎn)移支付),3000億用于抗疫支出(先調(diào)入中央一本賬,再一般性轉(zhuǎn)移支付給地方),地方獲得的特別國債資金允許在20%比例內(nèi)調(diào)入一般公共預(yù)算統(tǒng)籌使用。由于3000億抗疫支出已調(diào)入中央一本賬,此處供調(diào)入資金應(yīng)針對7000億用于基建支出資金,按20%調(diào)入可達(dá)1400億。因此,1萬億特別國債可用于基建資金增量最終可能僅在5000多億。由于特別國債按計(jì)劃將在7月發(fā)行完畢,這部分不及預(yù)期的量也集中在下半年。

(四)項(xiàng)目質(zhì)量的隱憂

站在基建項(xiàng)目視角,整體項(xiàng)目儲備應(yīng)相對充足:一是發(fā)改委主任何立峰在兩會上強(qiáng)調(diào)“要堅(jiān)持資金跟著項(xiàng)目走,不能讓項(xiàng)目等著資金”,二是交通運(yùn)輸部在年度目標(biāo)任務(wù)基礎(chǔ)上,“已經(jīng)初步形成總投資8000億元的新增儲備項(xiàng)目庫,只要資金保障到位馬上可以開工建設(shè)”。

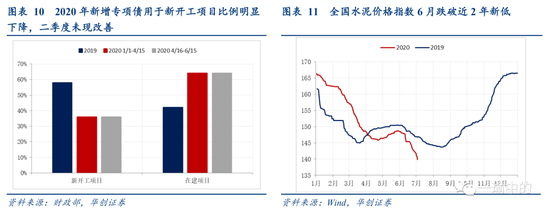

但具體到落地層面,項(xiàng)目質(zhì)量或有“隱憂”:從專項(xiàng)債項(xiàng)目看, 2019年新增地方債“超過四成”用于在建項(xiàng)目,而今年新增專項(xiàng)債用于在建項(xiàng)目比例達(dá)64%,且二季度新開工項(xiàng)目占比并沒有改善(截至4月15日、6月15日占比均為36%)。此外,今年新增專項(xiàng)債不允許投向土儲棚改,而去年兩項(xiàng)合計(jì)占比近7成,地方項(xiàng)目儲備能否匹配始終存在爭議:截至6月15日,各地發(fā)行新增專項(xiàng)債8成以上投向交通基礎(chǔ)設(shè)施、市政和產(chǎn)業(yè)園基礎(chǔ)設(shè)施、民生服務(wù)3個(gè)領(lǐng)域,但允許專項(xiàng)債注資中小銀行或已釋放了專項(xiàng)債“供大于求”的信號,若下半年基建項(xiàng)目儲備后勁不足,則全年專項(xiàng)債投向基建比例將不及預(yù)期。

從特別國債項(xiàng)目看,除了上文提及的資金用于基建支出占比可能不及預(yù)期以外,已公布的12個(gè)基建細(xì)分領(lǐng)域中,糧食安全、能源安全和應(yīng)急物資保障等與“六保”內(nèi)涵有所重合,投向較為泛化,基建“純度”存疑。

(五)氣候要素的干擾

除“資金跟著項(xiàng)目走”以外,“要素跟著項(xiàng)目走”過程中的干擾不可忽視。當(dāng)前持續(xù)強(qiáng)降雨過程已拖累基建原材料需求,后續(xù)或?qū)硗9ね.a(chǎn)風(fēng)險(xiǎn):6月三次暴雨過程覆蓋了我國南方地區(qū)的60%的縣(市),6月1日以來,安徽、湖北、浙江、重慶4省(市)累計(jì)降雨量為1961年以來同期最多,中央氣象臺自6月2日起連續(xù)發(fā)布暴雨預(yù)警31天,連續(xù)發(fā)布預(yù)警日數(shù)為2010年有預(yù)警記錄以來同期最多。期間基建原材料需求明顯受到影響:6月全國水泥價(jià)格指數(shù)月環(huán)比降幅近5%,價(jià)格指數(shù)跌破去年以來低點(diǎn)。7月1日,交通運(yùn)輸部通知指出“防汛防臺風(fēng)工作是當(dāng)前最重要工作”,“要堅(jiān)持以防為主、避險(xiǎn)為要,遇有強(qiáng)降雨等極端性天氣,應(yīng)及時(shí)停工停產(chǎn)停運(yùn)”。7月7日,國家防總已將防汛Ⅳ級應(yīng)急響應(yīng)提升至Ⅲ級,提示關(guān)注次生洪澇災(zāi)害帶來的停工停產(chǎn)風(fēng)險(xiǎn)。

四

支出效率受限,下半年財(cái)政支出可能不及市場預(yù)期

通過對“財(cái)政會后勁不足嗎”和對“財(cái)政的錢花的完嗎”兩個(gè)焦點(diǎn)問題的回答,我們認(rèn)為雖然今年通過調(diào)入資金及使用結(jié)轉(zhuǎn)結(jié)余可使收入掣肘支出問題無虞。但受限于支出效率,下半年財(cái)政支出可能不及市場預(yù)期,具體包括五點(diǎn):

前兩點(diǎn)關(guān)乎目前市場對財(cái)政的主流預(yù)期:

1.市場對全年廣義財(cái)政的支出目標(biāo)及下半年增速中樞可能存在高估;

2.市場可能低估了前5個(gè)月財(cái)政的發(fā)力強(qiáng)度,而對全年財(cái)政后傾發(fā)力“想當(dāng)然”;

后三點(diǎn)關(guān)乎支出實(shí)際落地的資金、項(xiàng)目與要素:

3.從中央預(yù)算內(nèi)投資、專項(xiàng)債和特別國債資金增量看,廣義財(cái)政資金實(shí)際可用于基建支出的資金可能沒那么多,資金質(zhì)量成為“明憂”;

4.專項(xiàng)債基建項(xiàng)目儲備可能后勁不足,特別國債基建細(xì)分領(lǐng)域投向較為廣泛,項(xiàng)目質(zhì)量或有“隱憂”;

5.持續(xù)強(qiáng)降雨過程已拖累基建原材料需求,后續(xù)或?qū)硗9ね.a(chǎn)風(fēng)險(xiǎn)。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼