意見領袖丨大公國際(韓熙良)

中小銀行資本匱乏的“痛點”有解了。

近日,李克強總理主持召開國務院常務會議(以下簡稱“國常會”)。本次國常會決定“在今年新增地方政府專項債限額中安排一定額度,允許地方政府依法依規通過認購可轉換債券等方式,探索合理補充中小銀行資本金的新途徑”。

今年以來,高層對中小銀行的支持政策頻頻出臺。5月份國務院《政府工作報告》提出要“推動中小銀行補充資本和完善治理,更好服務中小微企業”。隨后國務院金融委辦公室表示將于近期出臺《中小銀行深化改革和補充資本工作方案》。在面對疫情沖擊、支持地方經濟恢復發展上,中小銀行不可替代的重要作用已成共識。

在上述一系列的實質性政策支持下,大公國際認為,中小銀行正在迎來一個重要的戰略發展機遇——國常會“允許地方政府使用專項債資金補充中小銀行資本”,不僅有助于提升中小銀行服務實體經濟的能力,還通過把補充資本與優化公司治理有機結合,則有利于中小銀行的可持續發展。

資本匱乏,中小銀行發展的“攔路虎”

中小銀行是指以城市商業銀行、農業商業銀行為代表的地方法人金融機構,是我國商業銀行體系的重要組成部分。截至2020年5月末,我國商業銀行總資產約為248.46萬億元,其中中小銀行總資產約為78.94萬億元,占比超過三成。

中小銀行一直以來被視為普惠金融的主力軍,截至2020年3月末,我國中小銀行發放的普惠型小微企業貸款[1]余額達6.39萬億元,占全部商業銀行發放總量的一半以上。中小銀行數量眾多,分布廣泛,服務對象主要是所在區域內的居民和中小微企業,在支持地方經濟發展,服務“三農”、民營和小微企業方面發揮著不可替代的重要作用。

中小銀行更是疫情條件下做好穩企業、保就業工作的重要力量。近期,央行擴充結構性貨幣政策工具體系,創設普惠小微企業貸款延期支持工具和信用貸款支持計劃兩個直達實體經濟的政策工具,旨在提高幫扶企業的效率和效果,預計中小銀行將深度參與其中。

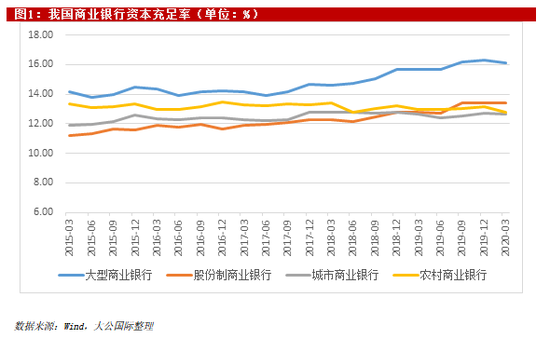

然而,由于前期資產擴張過快、經營管理不善、資本補充渠道不暢等方面的原因,目前中小銀行資本充足率雖符合監管要求,但處于相對較低的水平。這一方面限制了其服務中小微企業的能力,另一方面也削弱了其抵御風險沖擊的能力。

近年來,我國商業銀行盈利能力整體呈下降趨勢,且中小銀行盈利能力普遍低于大銀行。因此,中小銀行通過內源性資金(包括盈余公積和未分配利潤)進行資本補充的效果和效率并不理想。

此外,疫情發生以來,金融系統通過降低利率、減少收費等方式向企業讓利,預計2020全年可達1.5萬億元,這將進一步縮窄銀行的盈利空間。更加嚴峻的問題是,受經營區域限制,中小銀行貸款往往與當地產業結構高度相關,貸款集中度較高,具有較高的外部脆弱性,容易導致不良貸款高企,而不良貸款核銷將侵蝕資本金。

截至2020年3月末,城商行、農商行的不良貸款率分別為2.45%、4.09%,遠高于大型商業銀行(1.39%)及股份制銀行(1.64%)的水平;另一方面,城商行、農商行的撥備覆蓋率分別為149.89%、121.76%,遠低于大型商業銀行(231.70%)及股份制銀行(199.89%)的水平。預計未來一段時間,中小銀行在貫徹落實逆周期調控政策的過程中仍然會面臨利潤下滑和不良承壓的問題。

大公國際認為,在內源性資本補充效果不佳且效率較低的情況下,中小銀行需要更多地通過外源性融資來補充資本,以提高抗風險能力和服務實體經濟能力。

治標,還需要治本

近年來我國中小銀行風險逐漸暴露,其根源在于公司治理問題。公司治理的失效導致了銀行現有股東不愿增資、新的潛在股東不敢或者難以進入、籌集到的資本金無法得到科學合理的運用等問題,這進一步加大了中小銀行資本補充的難度。

因此,本次國常會明確提出,補充中小銀行資本需要與中小銀行公司治理結合在一起。這對中小銀行的可持續發展很重要,只有公司治理得到改善,外源性資本才有動力進入中小銀行。

目前,我國商業銀行的外源性資本補充工具主要包括發行普通股、優先股、永續債、可轉債、二級資本債等五種方式。其中,普通股和(轉股后的)可轉債可以補充核心一級資本;優先股和永續債可以補充其他一級資本;二級資本債可以補充二級資本。綜合來看,商業銀行的外源資本呈現以下四個特點:

第一,大銀行多通過普通股補充核心一級資本,近年來中小銀行上市節奏加快;而對于大部分非上市中小銀行來說,補充核心一級資本的渠道相對狹窄,主要通過引入新股東和原股東增資等方式實現。

第二,優先股是補充其他一級資本的傳統渠道,2019年后永續債成為補充其他一級資本的新工具,但發行主體均以大銀行為主。隨著非上市銀行發行優先股政策的落地以及永續債發行條件的放寬,預計將會有更多的中小銀行通過優先股和永續債補充其他一級資本。

第三,二級資本債因發行門檻相對較低,持續得到資本補充渠道較窄的非上市中小銀行的青睞。

第四,可轉債因優缺點均較為突出,尚未成為商業銀行補充資本的主流渠道,歷史發行銀行家數和融資規模均較小。

不論選擇上述哪種外源性資本補充方式,都需要找到合適的投資人。地方政府專項債可能會成為中小銀行重要的外源性資本補充方式。

增強中小銀行服務實體經濟的能力

疫情之下,今年地方政府專項債發行規模為3.75萬億元,較2019年大幅增加1.6萬億元。今年上半年,新增專項債作為項目資本金主要投向市政和產業園區基礎設施建設、交通基礎設施建設、民生服務以及生態保護領域,起到了穩經濟的關鍵作用。

專項債除了可以撬動社會資本投資,還可撬動銀行信貸資金。雖然本次國常會并未明確說明可用于補充銀行資本的新增專項債額度,但稍早前有媒體報道,政府擬從今年的新增專項債額度中劃出2,000億元用于對中小銀行注資。若按此額度估算,預計可以支撐2萬億元左右的信貸資產,這將提升中小銀行向中小微企業投放信貸的能力,增強中小銀行服務實體經濟的能力。

另一方面,本次國常會特別推薦地方政府使用可轉債對中小銀行注資,這將使中小銀行有機會在不大幅增加財務成本的基礎上補充核心一級資本。對于如何組織廣大非上市中小銀行發行可轉債以及后續轉股和退出等事宜,預計近期將會有相關配套政策措施出臺。

總體來看,允許地方政府使用專項債資金補充中小銀行資本,可以讓中小銀行在提升服務實體經濟能力的同時優化公司治理結構,將有利于中小銀行的可持續發展。

[1]單戶授信總額1,000萬元以下(含)小微企業貸款。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。