文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 胡浩

每逢股市進入下跌周期,大家都會頭疼一個問題:左側還是右側?自然,不同理念的投資者會給出不同的答案——趨勢投資者說,“不要接下落的飛刀”;價值投資者說,“在別人貪婪時恐懼,在別人恐懼時貪婪”;還有波動投資者會說,“只要有波動就有交易”。

本篇短文無意在擇時和投資理念上進行過多討論,而是以基金重倉股和外資重倉股為討論對象,探討2017-2020年期間(考慮到外資大規模持有A股源自滬港通和深港通交易制度的推動,因而選擇2017年至今作為研究范圍)不同階段不同重倉股的表現以及背后暗藏的行為邏輯,由此得到以下幾個有趣又實用的投資推論:

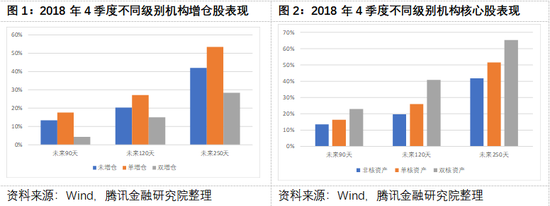

推論1:一輪大級別的熊市末期,核心資產可謂名副其實,凡是被基金和外資緊緊抱團的重倉股其未來表現均優于非核心資產,更是大大跑贏市場。不妨如此理解,大浪淘沙后依然不離不棄,可見基金公司和外資機構已經將其從內到外細細看了好幾遍。至暗時刻,在各種壞消息飛天之時,在基金遭到持續贖回之時,誰更值得關注?當然是這些漫漫熊市后依然被緊緊擁抱的家伙了。

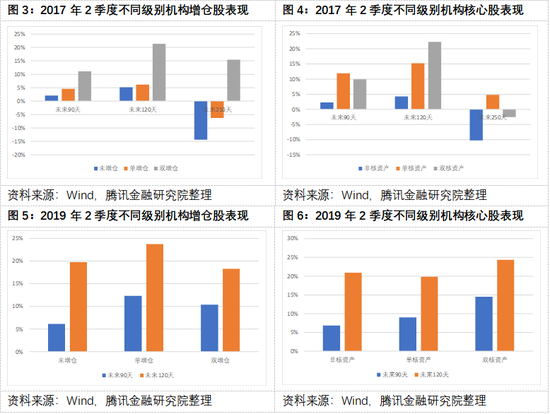

推論2:牛市啟動后,中途因為各種擾動而造成短暫回調,此時,無論是被繼續抱團的“核心”資產還是被增倉的股票均有上佳的表現,尤其是被基金和外資同時增倉的重倉股更是明顯跑贏它們沒有繼續增倉的重倉股。

推論3:牛市末期/熊市初期,剛開始無論是被抱團的還是被增倉的均表現出比其他更好的抗跌性(未來90天跌幅更小),但如果繼續跟蹤它們未來120天和250天的表現則發現,這些所謂的優質股可能會坑爹。

其實理解這一點并不難,可能的原因有兩個:一方面,牛市末期好股票可能具有更高的估值溢價(原因包括全市場追捧優質股、牛市中后期基金更容易發行等等),而熊市下它們會成為“殺估值”的對象;另一方面,每一輪牛市都有其宏觀環境和行業背景,一旦這些發生大的改變還會“殺業績”,于是便出現了“戴維斯雙殺”。本文所研究的期間正好出現了經濟從熱到冷(伴隨去杠桿,汽車手機銷量大幅下滑)的變化,這告訴我們,真要是大級別熊市來了,總有一些神話要破滅一段時間。

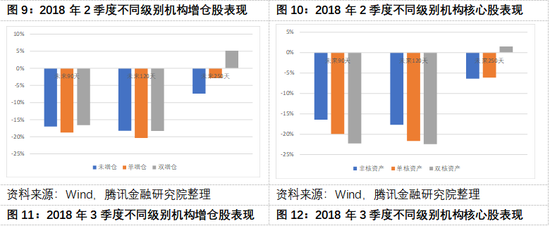

不過,不可否認的是,盡管專業機構也會存在跟散戶一樣的反應慢的問題(或者說,其實絕大部分人難以精確判斷宏觀拐點和牛熊拐點),但可貴的是,專業機構具有更好的風控能力和調整能力。如下圖所示,伴隨著熊市逐漸走向中后期,被增倉的新一批重倉股或者被調倉的“核心”資產再次表現出更好的長跑能力,由此得出最后一個推論。

推論4:專業機構能夠根據新的宏觀環境進行及時的吐故納新,這是專業機構的風控體系和研究能力所決定的。感興趣的讀者可以翻看這一階段的重倉股,一批生物醫藥股和科技股就是這樣登上牛股舞臺的。

以上推論可能存在所選股市運行區間不夠長的問題,但筆者特別看重北上資金對A股投資行為的影響,因而退而求其次,故冠以推論以便日后進一步驗證。總的來說,以基金和外資為代表的專業機構表現出了整體更優的選股能力,它們能夠以“群體抱團”或者“集體增倉”的方式傳達其對優質上市公司的判斷力,也能夠在明顯受挫后及時調整“船舵”,因而越是至暗時刻越要多看它們一眼。反之,當周圍群體性狂歡即牛市末端時應樹立逆向思維,對那些估值過高的“核心”資產留一份清醒,防止外部宏觀環境變化所帶來的“戴維斯雙殺”。

附注(關于研究樣本和研究方法):本文所采用的數據為2017-2020期間基金季報公布的前十大重倉股以及外資通過滬港通和深港通所持有的股票信息。進一步,根據持股的絕對比例和基金數量劃分為雙核資產(基金和外資均高比例持股),單核資產(基金或者外資高比例持股),非核資產(基金和外資均低比例持股);根據相鄰季度持股比例變化劃分為:雙增倉(基金和外資均顯著增倉),單增倉(基金或者顯著增倉),非增倉(基金和外資均沒有顯著增倉)。圖中所出現的未來90天、未來120天和未來250天指基金公布季報后推90個交易日、120個交易日和250個交易日的平均漲跌幅。

(本文作者介紹:騰訊金融研究院副院長)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。