意見領袖丨管濤(中銀證券全球首席經濟學家)

要點

? 人民幣匯率走勢繼續偏弱

? 境內外匯呈現供大于求

? 人民幣匯率承壓主要是消息面主導

? 跨境組合投資繼續凈流入但環比有所下降

? 市場遠期購匯避險意識有所增強

人民幣匯率走勢繼續偏弱。今年5月,在寬流動性支持下,全球市場恐慌和信用緊縮狀況繼續改善,市場風險偏好上升,美元指數高位回調0.8%,到5月底較前期高點回落了4.3%。在此背景下,境內人民幣兌美元匯率繼續在7比1的貶值方向震蕩,月末中間價和(下午四點半)收盤價(下同)分別為7.1316和7.1455比1,較上月末分別上1.0%和1.3%(見圖1)。當月,人民幣匯率中間價和收盤價日平均值環比分別下跌0.4%和0.6%。同期,中國外匯交易中心口徑的人民幣匯率指數環比下跌1.5%,前5個月累計上漲1.0%,表明人民幣多邊匯率保持穩中趨升。

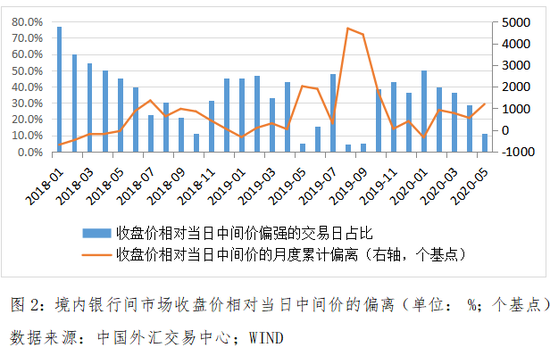

人民幣匯率承壓主要是消息面主導。從基本面看,中國經濟加速重啟,境內結售匯順差擴大,境外美元回調,本應有助于人民幣匯率進一步企穩。但消息面上,雙邊關系再度趨于緊張,加劇了外匯市場的偏空情緒。一方面,以擴大對華出口管制范圍、升級對華為公司的技術封鎖、收緊中國留學生簽證,以及頒布針對中概股公司的《外國公司問責法案》等為標志,美方不斷挑起經貿紛爭。另一方面,因為中國香港問題,美方威脅撤銷中國香港特殊待遇地位,以及聯合其他國家對中國內地和香港特區實施制裁。當月,境內人民幣匯率收盤價相對中間價偏強的交易日僅占11.1%,環比回落17.5個百分點(見圖2)。

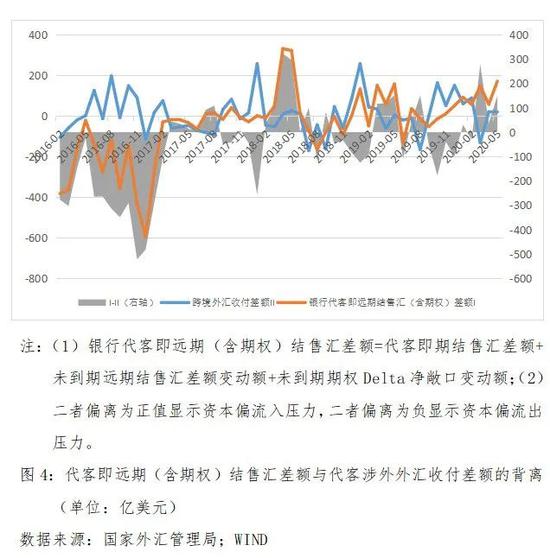

境內外匯呈現供大于求。5月份,銀行即遠期結售匯(含期權)合計順差208億美元,同比增長20.5%,環比上升1.43倍(見圖3)。其中,即期結售匯順差238億美元,環比增長61.0%,同比增長2.85倍;銀行代客遠期結售匯未到期凈結匯余額較上月末減少18億美元,銀行代客未到期期權Delta敞口凈購匯余額較上年末增加12億美元,兩項合計,衍生品交易減少外匯供給30億美元(見圖4)。

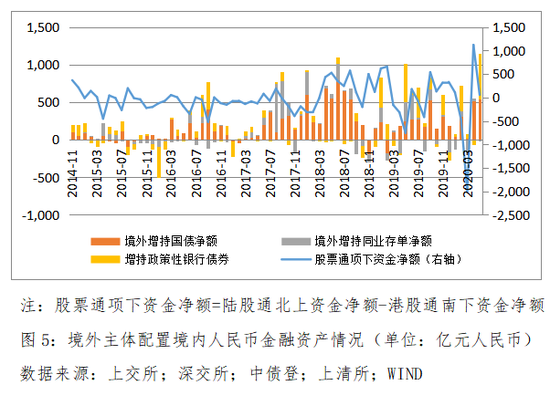

跨境組合投資繼續凈流入但環比有所下降。5月份,股票通項下跨境資金凈流入57億元,上月為凈流入1121億元人民幣。其中,陸股通項下凈流入301億元,環比下降43.5%;港股通項下凈流入244億元,上月為凈流出589億元。同期,境外機構在債券市場分別增持國債548億、政策性銀行債券597億和減持同業存單8億元人民幣,合計凈增持債券資產1137億元,環比增長1.33倍(見圖5)。前述四項合計,凈流入1194億元,環比下降25.8%。

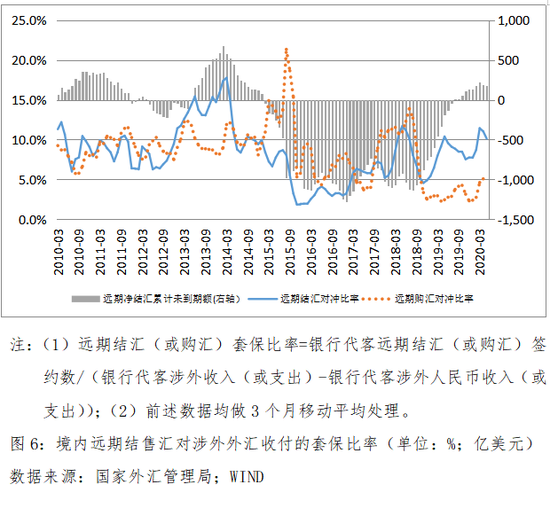

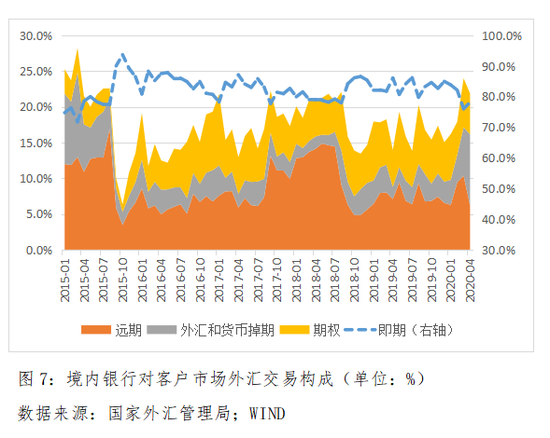

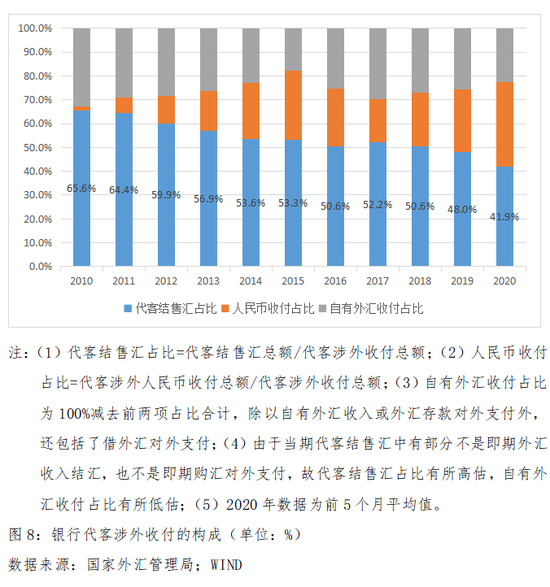

市場遠期購匯避險意識有所增強。用遠期結售匯簽約額與代客涉外外匯收付之比衡量外匯風險的套保狀況顯示,5月份,遠期結匯對沖風險的比例為10.2%,環比回落0.9個百分點;遠期購匯對沖風險的比例為5.5%,上升0.4個百分點;遠期結售匯對沖比率為7.8%,下降0.3個百分點(見圖6)。從外匯市場交易數據看,5月份,銀行對客戶交易中,即期交易占到78.3%,環比上升0.2個百分點,顯示衍生品交易活躍度有所下降,但遠期和期權交易占比環比上升,其中:遠期交易占比8.5%,上升2.3個百分點;期權交易占比7.7%,上升2.0個百分點(見圖7)。此外,前5個月,銀行代客結售匯總額與代客涉外收付總額之比為41.9%,同比下降6.8個百分點,顯示境內主體更多用本幣或自有外匯對外收付,降低匯率風險暴露(見圖8)。

來源:中國外匯

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。