意見領(lǐng)袖丨夏春(諾亞控股首席經(jīng)濟(jì)學(xué)家)

香港貨幣金融體系強(qiáng)健,且擁有強(qiáng)大的外匯儲備、健全貨幣制度、審慎財政政策,銀行體系具有充足資本、大量流動資金及低杠桿運(yùn)作模式,都可以應(yīng)對外部壓力和風(fēng)險。維持社會秩序和政治穩(wěn)定,化解長期積累的矛盾,打造更好的營商環(huán)境,發(fā)展人力資本,加速基礎(chǔ)設(shè)施建設(shè),是香港進(jìn)步的關(guān)鍵要素。

6月16日,瑞士洛桑管理學(xué)院公布2020年《世界競爭力報告》,排名前四位分別是新加坡、丹麥、瑞士、荷蘭,香港由去年排名第2位降至第5位,原因在于經(jīng)濟(jì)放緩與社會動蕩。美國由去年排名第3位跌至第10位,中國由第14位跌至20位。原因在于貿(mào)易戰(zhàn)破壞中美經(jīng)濟(jì),扭轉(zhuǎn)正面增長的軌道。

3月27日,英國智庫Z/Yen集團(tuán)發(fā)布《全球金融中心指數(shù)報告》,紐約、倫敦繼續(xù)占據(jù)前兩位,長期排名第3位的香港降至第6位,而東京、上海、新加坡分別由去年的第6、5和4名變成第3、4和5名。

“全球金融中心指數(shù)”由營商環(huán)境、人力資本、基礎(chǔ)設(shè)施、金融發(fā)展水平、聲譽(yù)五個大項20個細(xì)項綜合加總得分計算。最新排名前6大金融中心的得分都相對去年下降,而香港得分下降最多。如果說社會動蕩對香港金融中心的負(fù)面沖擊屬于意料之中的話,香港在金融發(fā)展水平這一關(guān)鍵項上排名落后于紐約、倫敦、新加坡、蘇黎世、法蘭克福,恐怕就出乎很多人的意料之外了。

每當(dāng)媒體報道上海和深圳的經(jīng)濟(jì)和金融發(fā)展迅速,而香港的國際排名下降時,金融業(yè)的專家學(xué)者都會出來強(qiáng)調(diào)香港的一個獨(dú)家優(yōu)勢:香港法律屬于的“普通法系”(也稱“英美法系”、“海洋法系”)相比國內(nèi)實習(xí)的“民法系”(也稱“大陸法系”、“成文法系”)更加促進(jìn)金融市場發(fā)展。

表面來看,這樣的觀點(diǎn)似乎有數(shù)據(jù)支撐,例如《全球金融中心指數(shù)報告》的前6名有4個實行普通法。部分持有這種觀點(diǎn)的專家反復(fù)強(qiáng)調(diào),光靠這一區(qū)別,上海和深圳在短期內(nèi)無法超越香港成為國際金融中心。但他們卻很少告訴我們“短期”到底是多短。更值得思考的問題是,這句話換成“長期”還成立嗎?

這樣的觀點(diǎn)在去年香港社會持續(xù)動亂時期就被人反復(fù)強(qiáng)調(diào),立論基礎(chǔ)來自于哈佛大學(xué)主導(dǎo)的一系列關(guān)于“法律與金融”的研究成果,我相信不同領(lǐng)域的專家都有所耳聞。但他們或者不清楚,或者隱瞞的是,這些研究成果早就遭到同行,特別是來自法學(xué)界的深度質(zhì)疑。事實不彰的后果就是絕大部分金融業(yè)從業(yè)人員和普羅大眾都深信普通法的優(yōu)勢。我早就計劃梳理清楚這段學(xué)術(shù)公案,諸事繁忙延拓至今。開篇先闡明我的核心觀點(diǎn):

普通法與民法的確有著多方面的區(qū)別,但他們并不是金融發(fā)展水平的決定性因素。

國際金融中心隨著歷史進(jìn)程和政治博弈而此起彼伏,紐約、倫敦和香港成為國際金融中心的核心原因在于美國、英國和中國成為二戰(zhàn)勝利國,并在全球化潮流下?lián)肀ч_放與競爭,香港尤其得益于中國經(jīng)濟(jì)和金融的崛起。

香港提升國際金融中心和競爭力排名和保持優(yōu)勢的核心要素是維護(hù)社會秩序和政治穩(wěn)定,化解長期積累的矛盾,打造更好的營商環(huán)境,發(fā)展人力資本,加速基礎(chǔ)設(shè)施建設(shè)。

“法律與金融”研究的興起

1997年開始,哈佛大學(xué)教授Andrew Shleifer與長期合作者Robert Vishny帶領(lǐng)兩個哈佛畢業(yè)的學(xué)生Rafael La Porta和Florencio Lopez-de-Silane(他們四人以姓的首字母排名被稱為“LLSV”)發(fā)表了一系列“法律與金融”的論文。他們先將不同國家的法律制度進(jìn)行起源分析,歸類成“英美普通法系”,“法國法系”,“德國法系”,以及“斯堪的納維亞法系”四大類(后三者均屬于“民法系”下的分支),再利用大數(shù)據(jù)統(tǒng)計分析,聲稱實行普通法的國家在多個衡量金融發(fā)展水平的指標(biāo)(見下文)上相對民法具有明顯的優(yōu)勢。

這些聽上去并不那么讓人激動的研究成果,之所以在短期內(nèi)如同龍卷風(fēng)一樣獲得國際學(xué)術(shù)界的矚目,有著特殊的原因:

主流的宏觀經(jīng)濟(jì)學(xué)高度數(shù)學(xué)化,造成社會科學(xué)界交流的巨大障礙。而宏觀經(jīng)濟(jì)學(xué)重點(diǎn)強(qiáng)調(diào)的三大要素人力、物資資本以及科技進(jìn)步,無法解釋國家之間發(fā)展的巨大差異。特別是以發(fā)達(dá)國家經(jīng)驗形成的“華盛頓共識”和發(fā)展建議,在發(fā)展中國家?guī)缀醵疾怀晒ΑS捎趪抑g的差距在幾百年前非常小,隨后不斷擴(kuò)大。于是,經(jīng)濟(jì)學(xué)家開始把焦點(diǎn)放到尋找類似物理學(xué)的“第一推動力”上,也就是不同國家原始的自然地理環(huán)境、文化宗教、社會組織和制度差異。LLSV探討的法制起源與金融成為其中一個突破口;

經(jīng)濟(jì)與金融發(fā)展是一個多方博弈的過程,今天我們觀察到的所有經(jīng)濟(jì)現(xiàn)象都是內(nèi)生而成,雞生蛋還是蛋生雞這類“因果關(guān)系”極其難以分析。而法制是一個少見的外生變量,絕大多數(shù)隨著國家的征服和殖民而主動移植或者被動引入,其影響具有相當(dāng)長的持續(xù)性,變化緩慢,因此可以把法制對經(jīng)濟(jì)和金融的影響清晰地分離出來;

主流的金融學(xué)同樣高度數(shù)學(xué)化,但股票和債券在價格上的差別并無法僅僅用現(xiàn)金流、風(fēng)險等因素來解釋,不同證券賦予持有者不同的權(quán)利才是他們本質(zhì)的區(qū)別。理論上,債券持有人擁有公司財產(chǎn)分配的優(yōu)先權(quán),而股票持有人享受公司“剩余”財產(chǎn)的索取權(quán)和控制權(quán)(因為契約無法將未來各種可能出現(xiàn)的情況一一列明)。但現(xiàn)實中,權(quán)利的保障來自于法律制度的具體規(guī)定,以及訴訟過程的難易與成本等因素。當(dāng)時,“不完全契約”理論(2016年獲得諾獎)在哈佛取得重大突破后,急需實證研究來驗證其結(jié)論;

德國、日本等國以銀行為主的間接融資體系和美國、英國等國以證券市場為主的直接融資體系,在經(jīng)濟(jì)發(fā)展、行業(yè)結(jié)構(gòu)、危機(jī)爆發(fā)、風(fēng)險控制等方面都有著巨大的差別。過去學(xué)界對背后具體機(jī)制的研究重視不足,法律制度差異從來沒有被系統(tǒng)研究過。偶爾的研究也沒有嘗試過量化不同法制的差別,更談不上大數(shù)據(jù)層面的跨國比較;

Shleifer教授是當(dāng)時(以及今日)影響力最大的經(jīng)濟(jì)學(xué)家(也是我本人最佩服的經(jīng)濟(jì)學(xué)家),他與Vishny合作,構(gòu)建了行為金融學(xué)的理論基礎(chǔ),其貢獻(xiàn)遠(yuǎn)遠(yuǎn)大于已經(jīng)獲得諾獎的三位行為金融學(xué)專家。他們在政治經(jīng)濟(jì)學(xué)、國家和公司治理、制度和轉(zhuǎn)軌經(jīng)濟(jì)學(xué)上面都有著首屈一指的成就,而“法律與金融”(Law and Finance)是這對黃金組合在跨學(xué)科研究上最新成果,自然是萬人矚目。法制的影響并不局限于對金融發(fā)展,對其他人類活動同樣存在巨大的影響,LLSV把研究擴(kuò)展成為“法系起源理論”(Legal Origins Theory)。

此外,“法律與金融”、“法系起源理論”研究啟發(fā)了一大批后起之秀重點(diǎn)研究跨國制度差異,使得“新制度經(jīng)濟(jì)學(xué)”,“新政治經(jīng)濟(jì)學(xué)”,“計量歷史學(xué)”相繼崛起,他們與舊學(xué)科的差異體現(xiàn)在運(yùn)用博弈論和大數(shù)據(jù),對制度和歷史的經(jīng)濟(jì)影響進(jìn)行嚴(yán)格的“因果關(guān)系”分析。這些研究方法和結(jié)論也反過來影響政治學(xué),歷史學(xué)和法學(xué)研究。

普通法與大陸法的區(qū)別

在LLSV看來,普通法和民法對社會和經(jīng)濟(jì)活動的控制和處理原則有明顯的區(qū)別:前者沿襲了英國光榮革命之后的傳統(tǒng),以支援個人或市場帶動的活動為主,以“排難解紛”為目標(biāo),支持“無先訣社會條件的私人契約活動”;后者以國家意愿高于個人和市場,以“政策執(zhí)行”為重點(diǎn),強(qiáng)調(diào)“具先訣社會條件的私人契約活動”。近代法國和德國的民法體系分別由拿破侖和卑斯麥制定,但更早的起源則是羅馬法。

各種法制之所以對當(dāng)?shù)厣鐣a(chǎn)生深遠(yuǎn)影響,除制訂的具體法規(guī)以及背后的思想和信念模式之外,還涵蓋整個司法架構(gòu),處理新問題所應(yīng)用的法律風(fēng)格和程序,與法制有關(guān)人員的任職、培養(yǎng)和訓(xùn)練制度(例如普通法國家的司法部門更獨(dú)立于行政機(jī)構(gòu),法官任職期更長,對解雇的限制更多等)。普通法與大陸法移植至世界各地之后,這一切大多被后世承襲,變動緩慢。

近10年來,國內(nèi)和香港關(guān)于諸多問題存在重大分歧,相互誤解很深。除了具體和表面的觸發(fā)因素之外,一個根深蒂固的原因在于兩地不同的法制傳統(tǒng)。香港普通法制度下,社會、經(jīng)濟(jì)、政治以自下而上的方式運(yùn)作,國內(nèi)的民法制度則一概自上而下。

普通法的詮釋認(rèn)為凡是沒有被法例所禁,以及未經(jīng)證實或未經(jīng)定罪,都應(yīng)視為合法和無罪,民法則不然。在國內(nèi)人眼中,香港社會中的生活常常處于無政府狀態(tài),而在香港人眼中,國內(nèi)的生活顯得事事皆由國家控制。雙方都不完全理解對方的思維模式,誤解由此不斷產(chǎn)生。

在尋求化解社會問題之道的過程中,兩套法制都力求在社會秩序失衡和國家括權(quán)之間取得平衡,民法系較為關(guān)注的是前者,而普通法系更側(cè)重處理國家擴(kuò)權(quán)。香港大學(xué)首席副校長,經(jīng)濟(jì)系教授王于漸曾經(jīng)告訴我們,當(dāng)普通法未能維持市場穩(wěn)定,阻礙經(jīng)濟(jì)破壞行為之時,規(guī)管和國家控制措施在恢復(fù)秩序上相對奏效。在制訂戰(zhàn)爭或反恐策略方面,任何國家都會毫不猶豫地采用民法風(fēng)格的策略。

從法系起源的角度出發(fā),就不難理解為何澳門回歸過程較為順利,因為澳門人早已適應(yīng)經(jīng)由葡萄牙殖民統(tǒng)治引入的民法傳統(tǒng),與國內(nèi)接近。王于漸教授敏銳地指出,有朝一日,也許臺灣終能認(rèn)同國內(nèi)的做法,因為臺灣的民法傳統(tǒng)其實與國內(nèi)同屬德國法系,而德國法制源于法國民法。而且,歷時半個世紀(jì)的日治時期未有對臺灣造成重大影響,皆因日本的法制亦源于德國法系。

為什么說普通法促進(jìn)金融市場發(fā)展?

具體到金融發(fā)展水平,LLSV認(rèn)為,相比民法系,普通法系對公司內(nèi)部控制人享有的權(quán)利有更多的限制,對外部投資人,無論是股權(quán)還是債權(quán)所有人的保護(hù)更好;這樣就使得實行普通法的國家的公司控制權(quán)更加分散,股票和債券市場規(guī)模更大;分紅比例和公司估值水平都更高。綜合來說,就是普通法更加有利于金融市場發(fā)展。

在金融市場之外,LLSV發(fā)現(xiàn),民法系下政府對商業(yè)活動和勞動力市場的管制更加嚴(yán)格。世界銀行的《營商環(huán)境報告》里的指數(shù)編制方法就來自于LLSV與合作者的研究。許多國家從中獲得啟發(fā),修改管制規(guī)定,鼓勵市場準(zhǔn)入和加強(qiáng)市場競爭。

有意思的是,LLSV的研究顯示,普通法比民法更有利于金融市場發(fā)展,無論在民主國家還是獨(dú)裁國家都一樣成立。但是沒有足夠的證據(jù)顯示普通法比民法更能促進(jìn)經(jīng)濟(jì)發(fā)展,同樣也沒有充分證據(jù)顯示民主制度比獨(dú)裁制度更促進(jìn)經(jīng)濟(jì)發(fā)展。這一系列的研究,加上在其他幾個領(lǐng)域的開創(chuàng)性貢獻(xiàn),讓Shleifer成為經(jīng)濟(jì)學(xué)界引用率和影響力都最高的學(xué)者。

具體來說,LLSV編制的衡量不同法系下對公司董事限制程度的“反董事指數(shù)”(董事代表內(nèi)部控制人,指數(shù)越高代表對外部投資人的保護(hù)越好),成為后來跨國比較發(fā)展研究的標(biāo)準(zhǔn)變量,必須引用和納入分析。

金融發(fā)展“大逆襲”背后的歷史進(jìn)程和政治博弈

首先對普通法有利于金融發(fā)展進(jìn)行質(zhì)疑的是精通金融發(fā)展史的兩位芝加哥大學(xué)教授Raghuram Rajan和Luigi Zingales(以下簡稱RZ),他們發(fā)現(xiàn)LLSV的結(jié)論只是基于特定時間點(diǎn)(主要是1990年代中后期)的數(shù)據(jù),如果把時間擴(kuò)展到歷史上不同的年份,原有的結(jié)論就很難站得住腳。背后道理很簡單,當(dāng)宋朝的開封,清朝的山西,民國的上海,以及工業(yè)革命前的阿姆斯特丹等成為所在國或者地區(qū)的金融中心時,紐約、倫敦和香港還沒有半點(diǎn)金融中心的影子。而他們最終成為三巨頭的原因,當(dāng)然與美國、英國和中國是二戰(zhàn)勝利國密切相關(guān)。

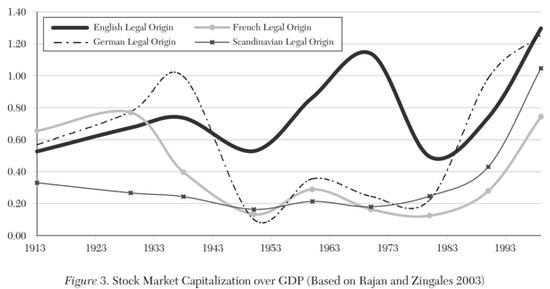

RZ通過挖掘24個國家的經(jīng)濟(jì)和金融歷史數(shù)據(jù),令人驚訝地發(fā)現(xiàn),大部分國家在1913年的金融發(fā)展水平(儲蓄占GDP比重、股票市場規(guī)模占GDP比重、上市公司數(shù)量占人口比重、股票公開發(fā)行融資占固定資本形成總額比重)要高于1980,甚至1999年,這四個指標(biāo)的低點(diǎn)通常出現(xiàn)在二戰(zhàn)結(jié)束時。

以股票市場規(guī)模占GDP比重衡量,1913年排名第一的,是古巴,而且比重是并列第二名的埃及和英國的一倍以上,排名接下來依次是比利時、法國、奧地利。除了英國,其他國家均屬于民法系。當(dāng)時,美國這一比重不到古巴的五分之一。

下圖顯示了這一指標(biāo)對應(yīng)的法系隨時間的變化。很明顯,普通法系的優(yōu)勢開始于二戰(zhàn)的勝利,并持續(xù)至1980年。民法系國家的股市發(fā)展經(jīng)歷“大蕭條”和二戰(zhàn)的打擊,并持續(xù)多年低迷之后,也從1980年開始了“大逆襲”,至少在1999年前,德國民法系國家的股市占GDP的平均比重要高于普通法系國家。

綜合考慮四個指標(biāo),會發(fā)現(xiàn)在整體上實行民法的歐洲國家的金融發(fā)展水平在1913年遠(yuǎn)遠(yuǎn)優(yōu)于美國,而英國的得分也落后于多個歐洲大陸國家。

RZ的主要貢獻(xiàn)在于揭示戰(zhàn)后30年時間普通法系相對于民法系國家在金融發(fā)展上的優(yōu)勢,并非來自于法制本身的差異,而主要來自于前者的金融市場更加開放和鼓勵競爭,特別是支持貿(mào)易和資金自由流動。在隨后出版的名著《從資本家手中拯救資本主義》,他們用大量篇幅詳細(xì)地描述了歷史上,民法系國家(特別是法國)的公司內(nèi)部控制人(即“資本家”)如何為了個人利益,反對市場開放和競爭。他們想到的辦法是煽動勞工階層,以保護(hù)就業(yè),排外等“民粹”口號,來影響立法。

受到RZ的啟發(fā),后續(xù)研究發(fā)現(xiàn),國家在立法議員選舉制度上的差異更加能夠解釋金融發(fā)展水平的差異,相比簡單多數(shù)制,比例代表制更有利于保護(hù)資本家和勞工的利益,相對忽視外部投資者的權(quán)益。而采取比例代表制和民法系的國家有很大的重疊,事實上,只要在分析中把政治博弈考慮進(jìn)來,就會發(fā)現(xiàn)國家所屬法系的差異,已經(jīng)無法解釋他們在金融發(fā)展水平上的差異。

1980年開始,全球化升級,開放與競爭,國退民進(jìn)成為潮流,打著保護(hù)旗號的民粹主義退場,這就自然而然地促進(jìn)金融發(fā)展。不管實行哪一種法律制度(通常是變化緩慢),金融發(fā)展都出現(xiàn)了同步的“大逆襲”,香港金融市場也在這段時間快速崛起。

類似的,一些學(xué)者發(fā)現(xiàn),如果把其他一些可能的“第一推動力”,例如不同國家和地區(qū)的原始自然地理環(huán)境,考慮進(jìn)來,就會發(fā)現(xiàn)法制的差異不再具備解釋力。以香港為例,靠近內(nèi)地,受益經(jīng)濟(jì)發(fā)展;自然環(huán)境宜人,港英政府愿意把英國包容型的制度引入。在不適應(yīng)殖民者生存的地方,英國只會掠奪自然資源,無意于制度建設(shè)。

對LLSV的另外一個批評來自于加州洛杉磯分校的兩位經(jīng)濟(jì)史學(xué)家,他們指出在19世紀(jì)中期,美國和法國同時進(jìn)入工業(yè)革命,更加具有可比性時,美國的法律在經(jīng)濟(jì)契約活動上的靈活度,應(yīng)變性,自由度,商業(yè)組織選擇多樣性上都落后于法國。實際上,美國的法律直到20世紀(jì)后期才在這些維度趕上當(dāng)年的法國。

順便說一句,歷史因素在金融中心形成上的影響,也可以解釋香港和澳門居民對待內(nèi)地相當(dāng)程度的差異。澳門和香港分別在1966年和1967年發(fā)生暴動事件,不同的結(jié)局使得社會形成“親中”和“反中”的情緒,并延續(xù)至今。

來自于法學(xué)界的批評

面對RZ的質(zhì)疑,LLSV以金融歷史數(shù)據(jù)的可靠性作為回應(yīng)(例如1913年古巴和埃及的股票市場規(guī)模可能包括了債券的價值,以及在古巴和埃及上市的最大公司來自美國和英國)。但他們沒想到更大,更難應(yīng)付的批評來自于法學(xué)界。

法學(xué)家自然要比經(jīng)濟(jì)學(xué)家更了解普通法和民法各自的優(yōu)缺點(diǎn),以他們的學(xué)識,他們并不認(rèn)同LLSV關(guān)于普通法為外部投資者提供更多保護(hù)的觀點(diǎn),針鋒相對地寫了不少文章(說起來香港法學(xué)界熱衷于強(qiáng)調(diào)普通法相對民法的優(yōu)勢,就顯得不夠客觀)。法學(xué)家認(rèn)為法律的功能是多元化的,而LLSV只是強(qiáng)調(diào)了其中一派的觀點(diǎn)。在他們看來,雖然“法律起源理論”研究已經(jīng)進(jìn)展了20多年,但其實只算開了個小頭,遺留的問題遠(yuǎn)比解決的問題更多。相比于經(jīng)濟(jì)學(xué)家批評LLSV過度強(qiáng)調(diào)法律的重要性,法學(xué)家認(rèn)為他們對于法律的認(rèn)識過于“單薄”(thin),以及太不嚴(yán)肅。

一個具體例子就是,LLSV一系列論文里最重要的“反董事指數(shù)”由6項指標(biāo)加權(quán)計算,但在6項指標(biāo)的具體賦值和權(quán)重上,LLSV并沒有咨詢法律專家,而是采取了自己的判斷,法學(xué)界普遍認(rèn)為這些指標(biāo)的定義模糊,賦值并不準(zhǔn)確(其中一些數(shù)值來自于會計師事務(wù)所的宣傳材料),而權(quán)重也并不合理。

不過,這些法學(xué)家的論文仍然以他們熟悉的語言寫成,缺乏經(jīng)濟(jì)學(xué)家習(xí)慣的表達(dá)和數(shù)據(jù)分析,因此并沒有對經(jīng)濟(jì)學(xué)界帶來太大的影響。經(jīng)濟(jì)學(xué)家們依然以LLSV為尊,把他們構(gòu)造的“反董事指數(shù)”在跨國比較分析中用得不亦樂乎。

哈佛法學(xué)院的Holger Spamann想到一個新的辦法,他對“反董事指數(shù)”的6個指標(biāo)進(jìn)行清晰的定義,然后找到原始研究覆蓋國家的頂級律師,來進(jìn)行判斷,再采取一致性的方法進(jìn)行賦值和加權(quán)。他首先發(fā)現(xiàn)新的“反董事指數(shù)”與原始指數(shù)在相關(guān)性上只有0.53,在46個國家的樣本中有33個國家的指數(shù)需要糾正。

Spamann接下來重復(fù)了LLSV和其他學(xué)者的大數(shù)據(jù)分析,采取一模一樣的方法,他發(fā)現(xiàn)數(shù)據(jù)不支持“法律和經(jīng)濟(jì)學(xué)”領(lǐng)域三個影響力最大的觀點(diǎn):普通法對外部投資者的保護(hù)要強(qiáng)于民法;更強(qiáng)的投資者保護(hù)(即反董事指數(shù)越高)會帶來更加分散的公司股權(quán)和更高的估值;投資者保護(hù)弱的國家在1997年東亞金融危機(jī)期間貨幣貶值更加嚴(yán)重。當(dāng)然,部分結(jié)果在新舊“反董事指數(shù)”下保持不變,如更強(qiáng)的投資者保護(hù)對應(yīng)更加有效率的市場,也就是資產(chǎn)價格波動更小,交易成本更低等等。

有趣的是,Spamann早在2005年就完成了這份研究,但卻一直難以發(fā)表。LLSV看到批評意見后,在后續(xù)研究中修改了“反董事指數(shù)”的編制,包括一些項目的重新定義,并聘請一家獨(dú)立律師事務(wù)所來給各國打分。修改后的指數(shù)與他們原始的指數(shù)相關(guān)性只有0.6,隨后他們稱之前的主要結(jié)論仍然成立。

但Spamann指出LLSV修改后的指數(shù)依然存在諸多問題,雖然一些結(jié)論可以挽救,但并非全部。Spamann的文章直到2009年才得以發(fā)表,他遺憾地指出,許多后續(xù)研究者依然在使用原始的指數(shù),讓他對這些研究的結(jié)論持有懷疑態(tài)度。

現(xiàn)有研究對香港的啟發(fā)

就我目前的知識,很難相信普通法更加有利于金融市場發(fā)展這樣的結(jié)論。Spamann指出跨國研究使用量化指標(biāo)存在諸多的困難與不嚴(yán)謹(jǐn),為了結(jié)論修改指標(biāo)編制,其實在經(jīng)濟(jì)學(xué)界內(nèi)部早就是公開的秘密。即使LLSV聲稱結(jié)論可以挽救,也依然只是針對一個特定時間段的數(shù)據(jù)。

無論是學(xué)術(shù)研究還是現(xiàn)實世界,所屬法系都不是促進(jìn)或阻礙金融中心發(fā)展和競爭力提升的關(guān)鍵因素。我更加相信金融市場的發(fā)展優(yōu)勢不是一成不變的,時間可以改變一切,政治博弈和歷史進(jìn)程在決定國際金融中心上的影響力更大。

回到我們今天的主題,用大白話來描述Spamann的結(jié)論,就是即使紐約、倫敦、香港今天的國際金融中心地位得益于普通法,那么遺憾的是,其他實行普通法的國家,在金融市場的發(fā)展上并不比實行民法的國家有明顯的優(yōu)勢。在英國Z/Yen集團(tuán)的《全球金融中心指數(shù)報告》中,我們既可以看到,上海和北京的排名在27年里不斷上升,也可以看到排名前20名的金融中心,所屬普通法系和民法系幾乎各占一半。

毫無疑問,上海,北京和深圳在短期內(nèi)都無法取代香港的國際金融中心地位,但這并不意味著香港可以高枕無憂。借助歷史形成的地位,香港可以憑借所屬普通法系的共性,與紐約

倫敦相互促進(jìn)以維持甚至擴(kuò)大優(yōu)勢,但也可能重蹈法國高舉保護(hù)主義、民粹主義的旗號排斥外部競爭,阻礙貿(mào)易與資本流動,最終導(dǎo)致優(yōu)勢地位喪失的覆轍。社會動亂導(dǎo)致香港在全球金融中心和世界競爭力排名上的下降,值得警惕。

不過,香港貨幣金融體系強(qiáng)健,且擁有強(qiáng)大的外匯儲備、健全貨幣制度、審慎財政政策,銀行體系具有充足資本、大量流動資金及低杠桿運(yùn)作模式,都可以應(yīng)對外部壓力和風(fēng)險。維持社會秩序和政治穩(wěn)定,化解長期積累的矛盾,打造更好的營商環(huán)境,發(fā)展人力資本,加速基礎(chǔ)設(shè)施建設(shè),是香港進(jìn)步的關(guān)鍵要素。

(本文作者介紹:諾亞控股首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼