文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

要點

疫情作為催化劑,可能導致低通脹的經濟結構與金融體系發生根本性的轉變。而長期低通脹環境的逆轉,或將使全球進入到新一輪通脹的時代。

金融危機后,全球央行大放水,美、歐、日央行的資產負債表較金融危機前膨脹了3—5倍。根據貨幣主義學派的觀點,貨幣供應量的增加是引發通貨膨脹的根本原因;但近些年發達國家卻通脹率低迷,始終未能達到2%的通脹目標。央行“通貨”的膨脹并未引發通貨膨脹,似乎意味著貨幣主義理論的失效。新冠肺炎疫情在全球蔓延后,各國央行再度重啟大規模資產購買計劃。那么此輪放水是否會引起通脹?在回答這一問題之前,有必要先厘清近年來通脹持續低迷背后的邏輯。

全球的結構性變化抑制通脹抬升

技術進步壓低單位勞動成本

技術進步會提升勞動生產率,進而降低單位勞動成本,壓低商品生產的成本。格林斯潘在2005年美國國會證詞中就曾表示,計算機、通訊與網絡技術的發展提高了勞動生產率,從而降低了密集使用新技術的商品價格,并降低了單位勞動生產成本,從而降低了通脹壓力。通過觀察1980年以來美國非農勞動生產率與核心CPI的相關性也可以看到,越高的勞動生產率對應了越低的通脹水平(見圖1);而20世紀60—80年代數輪通脹高企的背后,則都伴隨著勞動生產率的快速下降。

全球化程度進一步深化

全球化程度加深對通脹的抑制作用主要體現在兩個層面。一方面,商品貿易的全球化使得各國生產的產品與服務均參與到了激烈的競爭之中,市場競爭的加劇壓低了相應商品的價格;同時計算機技術的普及,使得全球市場關聯更為緊密,原本因地理隔離而分割的市場更為統一。另一方面,由于供應鏈的全球化,企業可以將其生產線設置在成本最低的地區以降低綜合成本,這也是為何在近幾年,勞動力密集型產業越來越多地向東南亞國家轉移的原因;同時,主要進口國也可以在國際市場上尋找價格最低的商品進口。在源源不斷的低成本供給沖擊下,發達國家進口商品價格不斷被壓低,通脹水平因此也被長期壓制。

人口老齡化程度加深

目前的學術研究普遍認為,人口老齡化對低通脹的傳導路徑通常來說有兩條——生命周期消費與投票者偏好。一方面,老齡人口的消費傾向較低,同時青年人口占比的減少將降低一國儲蓄率,低儲蓄率進而帶來低投資,造成總需求的下降,對通脹帶來向下的壓制;另一方面,老齡人口對通脹的容忍度較低,因此老齡化的加劇也會不利于央行通脹目標的實現。

世界銀行的一項研究通過將2010—2016年間各國平均老齡人口撫養比以及平均通脹率進行回歸后發現,老齡人口撫養比較高的國家對應了較低的通脹率。日本是其中最為典型的國家:日本早在上世紀90年代就已出現人口老齡化的問題,而與之相隨的則是此后日本長期維持在2%以下的通脹率。2008年金融危機后,美國老年人口撫養比自20%左右提升至27%,歐元區國家則長期維持在25%左右,且在危機后仍持續上升,這也是危機后美歐國家通脹陷入持續低迷的重要原因之一。

貧富差距拉大造成收入分配不均衡

貧富差距拉大造成收入分配的不均衡,也是在中長期壓低通脹的誘因之一。1980年代以來,全球各主要發達經濟體前10%群體的財富占全社會份額持續提升,財富分配不平等的狀況持續加劇;同時,勞動報酬占比逐步讓位于企業報酬占比,收入分配向資本要素集中。

這一現象對通脹的影響渠道主要有兩條:一方面,美國等發達國家制造業等中等收入職業吸納的就業人口減少,大量勞動力流向服務業等低收入崗位,造成全社會的平均薪資增速放緩,中產階級收入水平下沉。而薪資本身就是影響通脹的內生動量,因此通脹也持續低迷。另一方面,新自由主義注重效率的社會分配方式導致收入分配逐步向資本要素傾斜,加劇了貧富差距。由于中低收入群體的邊際消費傾向更高,貧富差距的加大也從需求端造成了通脹低迷的環境。

原油價格進入低位均衡狀態

如果從通脹的分項來看,原油價格對近幾年通脹的低迷同樣起到了較大的作用。即使從剔除油價因素后的核心通脹看,原油作為重要的生產生活資料,其價格仍會通過中間品價格進一步傳導并影響到服裝、運輸、電力等成本,因此歐美核心通脹與原油價格也有著密切聯系。利用1990—2019年的數據進行回歸,美國PCE物價指數與原油價格漲跌幅的相關系數可達到61%,布油價格每下跌1%,將引起PCE物價指數下降0.02%。2014年以來,由于美國頁巖油開始量產,大量原油供給的釋放拉低了全球原油價格,油價進入了30—80美元/桶的低位均衡狀態。而油價的低迷疊加全球經濟結構變化,更對這一時期的低通脹起到了推波助瀾的作用。

“通貨”膨脹由金融市場向實體經濟的傳導失效

2008年金融危機后,資金沉淀在金融體系內部,背后的本質是貨幣流通速度的下降,引發通脹低迷。從理論上講,資金的脫實向虛、金融市場資產價格的膨脹,都會降低貨幣周轉的速度。而費雪方程式MV=PT也告訴我們,在其他條件不變的情況下,貨幣流通速度V的下降將帶來物價水平P的下降。這也從貨幣層面解釋了“通貨”的膨脹為何未能傳導至實體經濟。

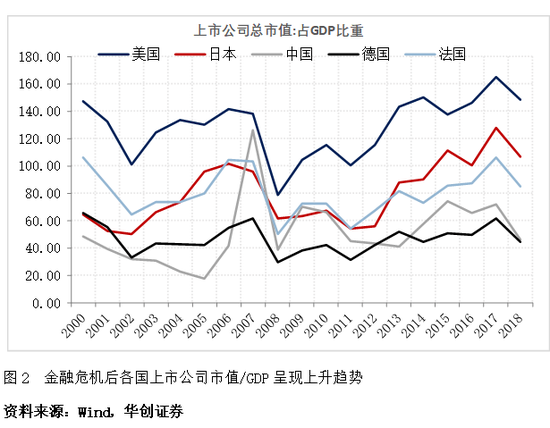

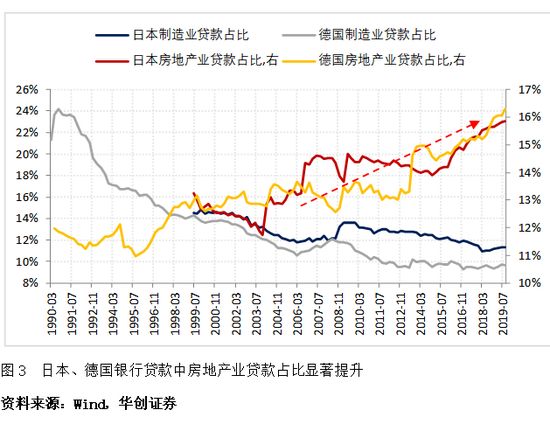

一方面,貨幣放水引發金融高度繁榮,但對實體經濟支持有限,資金脫實向虛,未進入實體經濟,也難以引發實體經濟通脹。金融危機后,各國央行QE操作帶來的大規模流動性供應對金融資產價格起到了明顯的推動效果:各國上市公司市值/GDP的比重呈現上升趨勢,美國、法國、日本當前的市值占比達到了金融危機前的近一倍(見圖2);而在間接融資層面,間接融資占比較高的日本、德國銀行貸款結構也出現分化,房地產業貸款占比顯著提升,由2000年年初的12%—13%左右,提升至2019年年末的16%左右,相應的制造業貸款占比則持續回落(見圖3)。由于資金呈現脫實向虛的趨勢,大量的流動性并未進入實體經濟,因此危機后 “通貨”的膨脹帶來更多是資產價格的膨脹,而非通貨膨脹。

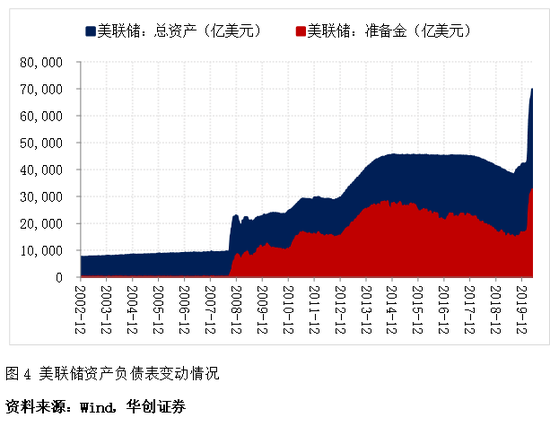

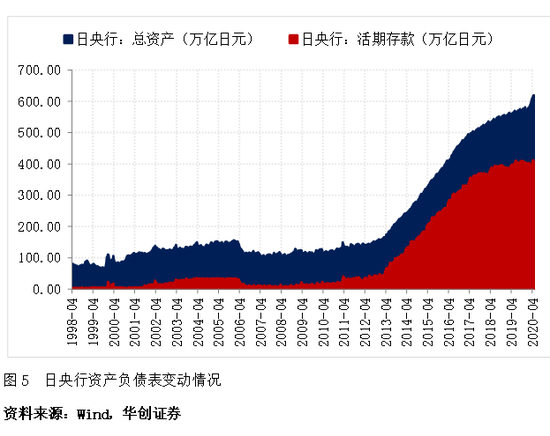

另一方面,央行在量化寬松投放大量流動性后,大量貨幣以存款準備金或活期存款的方式沉淀在了央行的資產負債表中。從央行的資產負債表看,美、日央行在量化寬松后,伴隨著央行總資產大幅攀升的是準備金和活期存款。其中準備金占美聯儲總資產比重約47%(見圖4),活期存款占日央行總資產比重約66%(見圖5)。由于金融危機后銀行業監管趨嚴,為滿足LCR監管指標等要求,商業銀行有較強意愿持有更多的準備金資產,導致大量資金留存在銀行體系內部,并沒有成為基礎貨幣派生信用,也避免了大水漫灌帶來的通貨膨脹。

疫情后全球或進入新一輪通脹時代

疫情發生以來,對未來通脹的展望可從短期與長期兩個時間維度來考量。

短期(一年維度):需求不足引發通縮

疫情發生以來,全球30億人遭“禁足”,工業企業生產停滯、居民消費出行壓縮,全球經濟陷入停擺。這將帶來總需求的大幅萎縮,居民薪資收入因此下降,全球原油價格也因供過于求而難以突破低價區間。因此,短期來看,大概率將面臨全球性的通縮壓力。

長期:低通脹環境逆轉,通脹緩慢抬頭

疫情作為催化劑,可能導致維系低通脹的經濟結構與金融體系發生根本性的轉變。而長期低通脹環境的逆轉,或將使全球進入到新一輪通脹的時代。

一是全球價值鏈若進一步撕裂,長期低通脹環境將可能逆轉。逆全球化浪潮下,全球供應鏈的撕裂風險或將對長期通脹上行壓力帶來更為深遠的供給沖擊。上文已經提到,由于全球化的深化,一方面各國生產的產品與服務均參與到了激烈的全球競爭之中;另一方面,在全球供應鏈中總能找到成本更低的生產國來壓低產品價格,因而全球通脹水平在源源不斷的正向供給沖擊下被長期壓抑。

然而疫情向全球蔓延以來,由于各國工業生產停滯、國際貿易中斷,引發了全球產業鏈運轉受阻。以中國為例,中國是全球重要的工業生產中間品出口國,計算機電子產品、電氣設備、機械設備、其他運輸設備、紡織服裝等行業出口占全球比重較高。在國內2—3月的疫情暴發期,由于工業生產中斷而導致了美歐等國電子、汽車等產業因原材料供應不足而出現了生產周期延長的問題。而隨著疫情在全球范圍內的蔓延,韓國、日本、東南亞等各國的工業生產都出現中斷,使全球價值鏈進一步受阻。特別是疫情的沖擊使得原本就因貿易摩擦與民粹主義承壓的全球價值鏈面臨著進一步撕裂的風險。這意味著數十年來不斷壓抑全球通脹的重要因素可能已站在逆轉關口。未來,逆全球化或將弱化全球合作對通脹的壓制作用,引發貿易逆差國通脹的抬頭。

二是財政貨幣化的試驗帶來的“直升機撒錢”。與上一輪金融危機時期各國政府的寬貨幣、寬財政政策不同,由于當下各國貨幣政策空間已十分有限,且疫情帶來的供給端問題難以單純由貨幣政策大量放水解決,因此疫情后我們看到各國財政陸續推出了各項史上規模最大的經濟刺激方案,而央行在這其中則扮演了輔助財政政策工具的角色。最有代表性的是美聯儲設立的薪資保護計劃PPP貸款支持便利。PPP貸款本為美國政府向小型企業提供的貸款計劃,美聯儲為提高貸款機構運用該項工具的意愿,允許商業銀行以發放的PPP貸款作為抵押品向美聯儲申請再融資。該項工具實質上已將美聯儲由銀行體系的最后貸款人擴展至整個經濟的最后貸款人。

盡管當前美聯儲在名義上仍然具有貨幣政策的獨立性,其資產負債表的擴張速度可由美聯儲自行決定而非由財政部干預,但美聯儲對美國經濟的兜底,已在實質上有了“直升機撒錢”的意味。未來美聯儲若為了輔助財政部維持較低的發債成本、降低債務利息負擔而實施收益率曲線控制等操作,則央行的貨幣供應量可能會更進一步受到財政部的干預。屆時,財政貨幣化的試驗或成為通脹抬升的又一重要推手。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。