文/新浪財經意見領袖專欄作家 阮超

*ST夢舟(600255.SH)股價曾觸低至0.84元/股,為了挽救上市公司,其股東提出了按照1.2元/股的價格向全市場發出部分要約,希望將股價維持在1元/股之上,能否消除危機?

A股的注冊制改革啟動以來,殼公司的估值持續下滑,出現了大量市值在10億左右的殼公司,而10億市值的殼公司行情上一次出現還是08年的事。08年之后,殼公司行情一路走高,最高峰17年左右有殼公司賣出了百億的天價。

不過這一次,情況不同了,注冊制改革大大擴容了IPO的上市通道,上市資格不再稀缺,動輒幾十億的殼公司行情可能再也回不來了。一旦殼公司的市值被設定天花板,那些前幾年玩高送轉游戲導致股本較大的殼公司按照市價估值將導致股價低于1元/股的面值,從而觸發面值退市條款。

相比較于因凈利潤、凈資產等財務指標觸發退市風險警示的情況可以通過各種手段使相應財務指標滿足條件從而達到保殼的目的,面值退市的壓力在于要與整個市場做對手盤,且需要投入大量真金白銀,顯然難度要大得多。今年以來,已有天廣中茂、神霧環保、*ST美都、ST銳電等多家上市公司因股價連續二十個交易日觸發面值退市而被交易所強制終止上市。

*ST夢舟(600255.SH)股價曾觸低至0.84元/股,為了挽救上市公司,其股東提出了按照1.2元/股的價格向全市場發出部分要約,希望將股價維持在1元/股之上,本文我們來看看要約收購是否是應對面值退市危機的有效措施。

面值退市的相關規定

目前,滬深兩市交易所上市規則中都規定了若上市公司連續二十個交易日股票收盤價格低于面值,將觸發強制終止上市,而且是沒有暫停上市的過程,直接終止上市。

《上海證券交易所股票上市規則》在強制終止上市相關章節即14.3.1條規定:“(五)在本所僅發行A股股票的上市公司,通過本所交易系統連續120個交易日(不包含公司股票停牌日)實現的累計股票成交量低于500萬股,或者連續20個交易日(不包含公司股票停牌日)的每日股票收盤價均低于股票面值”。

《深圳證券交易所股票上市規則》在強制終止上市相關章節即14.4.1條規定:“(十八)在本所僅發行A股股票的上市公司,通過本所交易系統連續二十個交易日(不含公司股票全天停牌的交易日)的每日股票收盤價均低于股票面值”。

面臨面值退市危機的上市公司

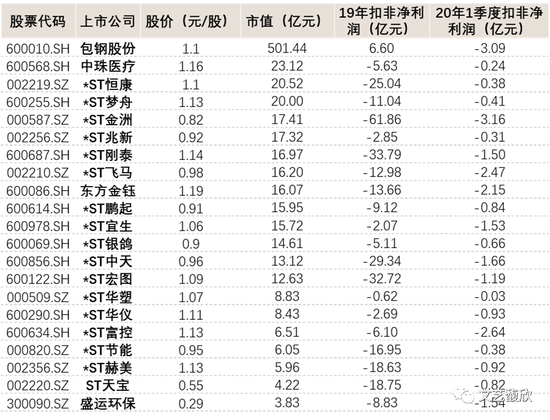

截止目前,有21家在交易中的上市公司股票交易價格低于1.2元/股,距離觸發面值退市并不遠。這21家上市公司除了包鋼股份(600010.SH)外均屬于殼公司,大都在19年發生巨額虧損、今年一季度繼續虧損且短期內基本面難以改善。

除了包鋼股份以外的這20家上市公司,由于殼公司市值天花板的存在,市值越大,下跌空間也越大。

要約收購虛幻的股價提振能力

*ST夢舟(600255.SH)原主業為銅加工,2015年收購西安夢舟后增加了影視劇制作業務。2017年,西安夢舟再次收購了影視劇制作公司夢幻工廠,當時夢幻工廠的股東對賭2017-2019年凈利潤分別不低于1億、1.3億及1.69億。近幾年由于影視行業不景氣,不僅西安夢舟影視業務舉步維艱,夢幻工廠也未完成2018和2019年的業績對賭。*ST夢舟在2018年和2019年相繼對西安夢舟和夢幻工廠計提了大額商譽減值,導致2018年和2019年分別虧損12.63億和11.32億,市值也從高峰期超過100億下跌到目前不到20億。

但即使是目前不到20億的市值,單純以殼公司的估值而言也是大大高估了,加之這些年的增發和送轉導致總股本從上市初期的6億股左右膨脹到目前的18億股左右,*ST夢舟的股價要維持在1元/股的面值之上并不容易,在今年4月24日股價一度下跌到近期低點0.84元/股。

在這種情況下,*ST夢舟所在地安徽蕪湖聯合地方AMC出手救助。先是以楚恒投資的名義在4月底在二級市場增持,幫助上市公司股價回到1元/股之上,但好景不長,5月以來股價再次跌破1元/股的面值。在這種情況下,楚恒投資索性于5月28日提出以1.2元/股向*ST夢舟全體股東發出部分要約,收購上市公司總股本的12.7%,要約預計最高需要資金總額2.7億。

一般來說,如果要約價格高于發出時上市公司的市價,要約發出后上市公司股價很快會一步到位漲到要約價格左右,不然就會有套利空間。因此,楚恒投資這次提出的部分要約應該也是基于紓困性質,寄希望于通過要約,提振*ST夢舟的股價。

但從歷史經驗來看,市場的力量是強大的,要約雖然有一定的股價提振作用,但往往要約完成后,股價又會迅速回落到“該有”的水平。

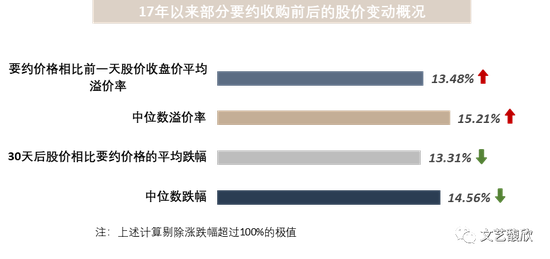

我們統計了17年以來市場上發生的共計30單部分要約收購。扣除所在板塊漲跌幅因素后,只有6家上市公司在要約結束后30天的股價高于要約價格。30天后股價相比要約價格的平均跌幅(剔除漲跌幅超過100%的極值,下同)達到13.31%,中位數跌幅14.56%;而要約開始時,要約價格相比前一天股價收盤價平均溢價率為13.48%,中位數溢價率為15.21%。這意味著要約結束30天后,股價基本回到了要約前的水平。

因此,楚恒投資的要約方案可能最終并不能實現維持*ST夢舟股價在面值以上的作用。就實際的結果而言,楚恒投資很可能只是以高于市價的成本成為*ST夢舟的股東,隨后與其他股東共同繼續去承受面值退市的壓力。

要約方案提出后,除5月29日公告當天*ST夢舟股價漲幅達到4.63%外,6月1日和6月2日,股價跌幅分別達到4.42%和1.85%。截止6月2日收盤,*ST夢舟股價又回到1.06元/股,看來市場也并不看好要約收購的作用。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:陶然

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。