文/新浪財經意見領袖專欄作家 阮超

整個2019年共計有43家上市公司的控制權被國資收購,目前大部分上市公司已披露2019年的年報,這些上市公司被國資收購后股價表現如何、業績表現又如何?

最近兩年來,隨著IPO常態化和A股注冊制改革的提速,擬借殼資產越來越稀少,各地國資逐漸成為收購上市公司控制權的主力。從目前的情況來看,這些國資大都并沒有合適注入上市公司的資產,為了控制風險,往往還會要求上市公司原實控人保留一部分股份甚至對原有資產的業績進行對賭。而站在上市公司原實控人的角度,如果不能在控制權轉移的交易中出清所有股份,就會很關注國資入主后是否對上市公司股價有提振作用。

整個2019年共計有43家上市公司的控制權被國資收購,目前大部分上市公司已披露2019年的年報,讓我們來回顧這些上市公司被國資收購后股價表現如何、業績表現又如何。

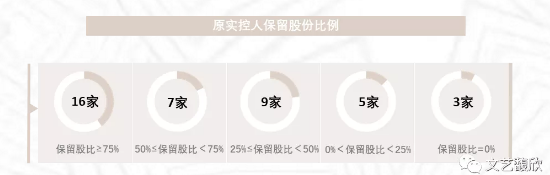

原實控人保留股份比例

43家上市公司中,除3家間接收購的上市公司外,原實控人保留股份比例平均為54.45%,中位數為65.99%。其中,16家保留股比超過75%,有7家在50%-75%,9家在25%-50%,5家在0%-25%,只有3家的實控人在轉讓后徹底退出上市公司。

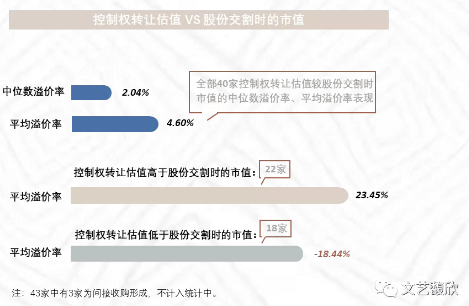

國資收購后股價表現

43家被國資收購的上市公司控制權轉讓的估值大都高于股份交割時的市值。除間接收購的3家外,有22家控制權轉讓估值高于股份交割時的市值,平均溢價率23.45%;有18家控制權轉讓估值低于股份交割時的市值,平均溢價率-18.44%;全部40家上市公司控制權轉讓估值較股份交割時的市值平均溢價率為4.60%,中位數溢價率為2.04%。

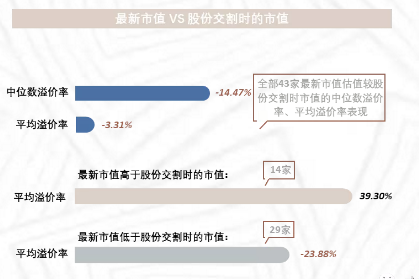

從截止5月13日最新的收盤價來看,這些上市公司的最新市值普遍又低于股份交割時的市值。有14家最新市值高于股份交割時的市值,平均溢價率39.30%;有29家最新市值低于股份交割時的市值,平均溢價率-23.88%;全部43家上市公司最新市值較股份交割時的市值平均溢價率為-3.31%,中位數溢價率為-14.47%。

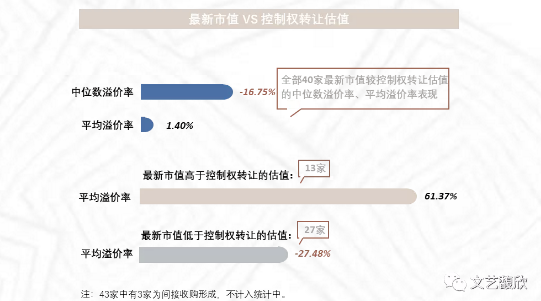

同樣,這些上市公司的最新市值大都也低于控制權轉讓的估值。有13家最新市值高于控制權轉讓的估值,平均溢價率61.37%;有27家最新市值低于控制權轉讓的估值,平均溢價率-27.48%;全部40家上市公司最新市值較控制權轉讓的估值平均溢價率為1.40%,中位數溢價率為-16.75%。

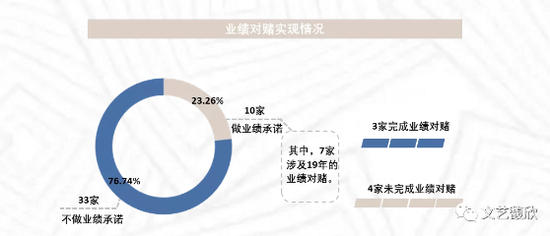

業績對賭實現情況

43家上市公司中,有10家上市公司原實控人對上市公司原有資產的業績做出了承諾,占比23.26%。其中,7家涉及19年的業績對賭,只有3家完成了業績對賭,還有4家未實現對賭業績。

另,共計有1家上市公司在國資收購完成后因信披違法違規被立案調查。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:陶然

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。