文/意見領袖專欄作家 東方金誠 王青

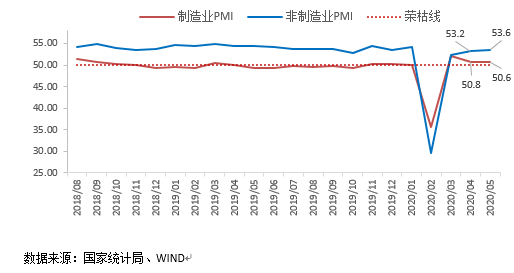

國家統計局最新數據,5月份制造業PMI為50.6%,環比下降0.2個百分點,高于上年同期1.2個百分點;非制造業商務活動指數為53.6%,較上月回升0.4個百分點,低于上年同期0.7個百分點;綜合PMI產出指數為53.4%,環比與上月持平,同比小幅擴張0.1個百分點。

主要觀點:

在國內新冠疫情得到有效控制,經濟活動持續恢復的背景下,5月制造業PMI為50.6%,連續第三個月維持在擴張區間。盡管指數較上月略有下行,但這主要源于當月生產環比擴張的企業占比收窄,并不代表制造業擴張力度減弱——預計5月工業增加值同比增速會進一步上行。5月制造業新訂單與生產指數分別為50.9%和53.2%,二者差值環比縮小,需求復蘇開始顯露出追趕生產的跡象。出口相關指數邊際上升,但仍處于深度收縮區間;當月國際油價V字上漲,工業品價格修復,短期內PPI下行壓力有望小幅緩和。5月服務業和建筑業生產活動積極恢復,非制造業商務活動指數保持高位。尤其是在疫情得到有效控制、逆周期調節發力等因素推動下,5月基建工程和房地產項目加速趕工,建筑業商務活動指數高位上行,并已連續兩個月高于上年平均擴張速度。

當前海外疫情仍處高發局面,短期內歐美經濟重啟對我國出口帶動作用有限,后續需密切關注新出口訂單走勢。預計伴隨“兩會”后國內宏觀政策實施力度加大,內需修復勢頭有望延續,6月制造業PMI有望繼續處于擴張區間,包括建筑業在內的非制造業仍將處于高景氣狀態,這將帶動二季度GDP同比恢復3.0%左右的正增長。

具體分析如下:

圖1 制造業和非制造業PMI指數(季節調整)

數據來源:國家統計局、WIND

一、供需兩端維持在擴張區間,需求恢復有所加快

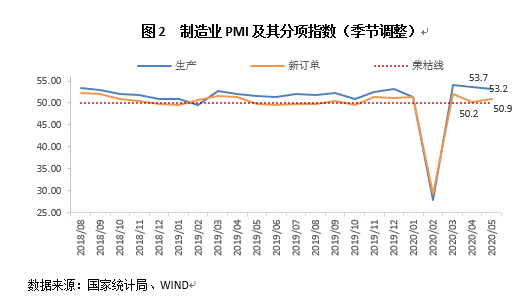

2020年5月制造業PMI為50.6%,較上月有所回落,維持小幅擴張。

圖2 制造業PMI及其分項指數(季節調整)

數據來源:國家統計局、WIND

1、生產指數為53.2%,制造業生產端持續平穩回復

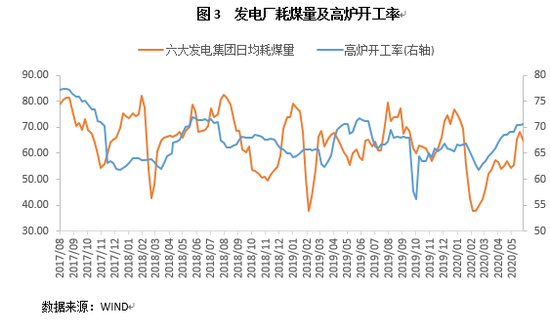

當前國內新冠疫情得到有效控制,經濟活動持續恢復,5月PMI生產指數為53.2%,低于上月0.5個百分點,顯示出生產端景氣度環比維持擴張,但擴張幅度連續兩個月小幅放緩,這也是本月制造業PMI小幅下行的主要原因。高頻數據方面,當月高爐開工率和六大發電廠日均耗煤量均有所拉升并達到疫情發生以來的高位,二者絕對值與往年同期基本持平,疫情對生產端的負面沖擊已逐步淡化,二季度制造業產能有望恢復至同期正常水平。這意味著盡管本月PMI指數較上月略有下行,但這主要源于當月生產環比擴張的企業占比收窄,并不代表制造業擴張力度減弱——預計5月工業增加值同比增速會進一步上行。

圖3 發電廠耗煤量及高爐開工率

數據來源:WIND

2、新訂單指數連續三個月穩定在榮枯線以上,市場需求回暖

5月新訂單指數為50.9%,環比和同比分別上升0.7和1.1個百分點。新訂單與生產指數二者差值環比縮小,需求復蘇開始顯露出追趕生產的跡象,這也從本月各類價格指數普遍大幅回升相印證。分行業來看,在調查的21個行業中,有12個行業新訂單指數高于上月,其中造紙印刷、化學纖維及橡膠塑料、鋼鐵等制造業新訂單指數升至臨界點以上。疫情得到控制后,消費活動逐步回暖,需求端從凍結狀態復蘇,國內相關市場有所改善。不過當前海外疫情仍處于“大流行”態勢,未來全球經濟增長不確定性較高,短期內需求回暖將更多倚重國內消費、投資潛力釋放。

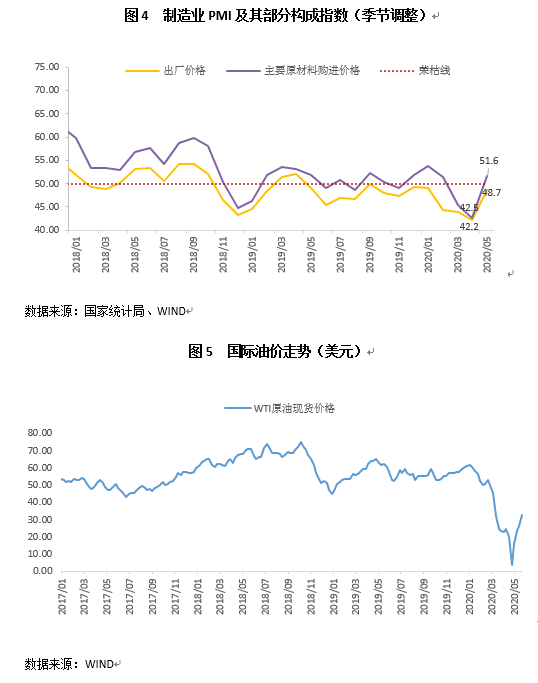

3、國際油價止跌抬頭,出廠價格指數有所修復但仍處于收縮區間,短期內PPI下行壓力有望小幅改善

主要受全球產油國減產的推動,5月國際原油市場繼上兩個月的暴跌后開啟V字上揚走勢,WTI現貨價格從4月底的個位數直線拉升至35美元左右,逼近疫情全球大爆發之前的水平。此外伴隨國內疫情得到有效控制,需求改善帶動國內各大類大宗商品價格月內均出現不同程度的上升。當月原材料購進價格指數上揚至擴張區間,出廠價格指數升至48.7%,逼近疫情爆發前水平,顯示二季度國內PPI下行壓力有望得到一定程度的改善。

不過,當前全球疫情仍處于持續蔓延的局面,各國抗疫形勢不容樂觀,月末美國明尼蘇達州白人警察執法不當導致非裔男子死亡一事引發美多地劇烈抗議和騷亂,國際市場對于全球疫情、地緣局勢和貿易環境的擔憂再度升溫,需求預期再度受挫。此外,在油價回升至綜合開采成本上方后,頁巖油鉆井活動可能重新進場,并將遏制油價進一步上行。考慮到國際油價持續上升的支撐條件不足,短期內油價恐維持震蕩走勢,未來國內PPI大概率將保持低位運行。

圖4 制造業PMI及其部分構成指數(季節調整)

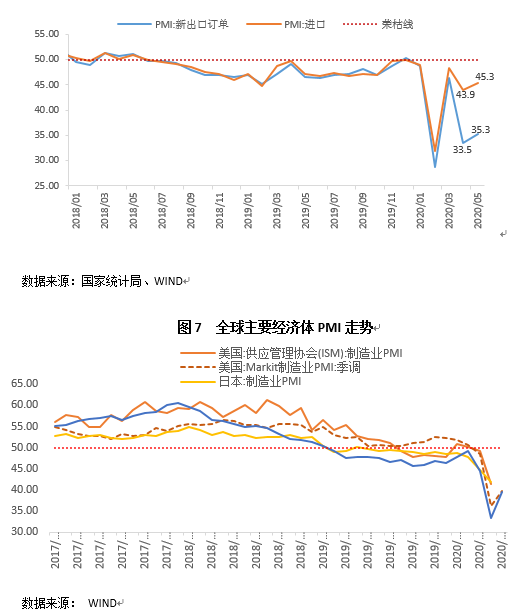

4、進出口相關指數仍位于深度收縮區間,國際貿易面臨較大壓力

5月新出口訂單指數和進口指數分別為35.3%和45.3%,邊際有所改善,但仍處于深度收縮區間。當前海外疫情大爆發對國際貿易造成負面溢出效應,美、日及歐元區等主要經濟體PMI于榮枯線下方低位運行,提示全球經濟處于衰退態勢。盡管近期歐美開始重啟經濟,但考慮到全球疫情帶來的多重不確定性,國際貿易活動短期內難以實質性改善,市場信心恢復尚需時日。預計未來外需仍將承受較大壓力,短期內我國出口降幅難還有進一步擴大的可能,二季度國內經濟反彈將更多倚重內需發力。

圖6 制造業PMI其他相關指標(季節調整)

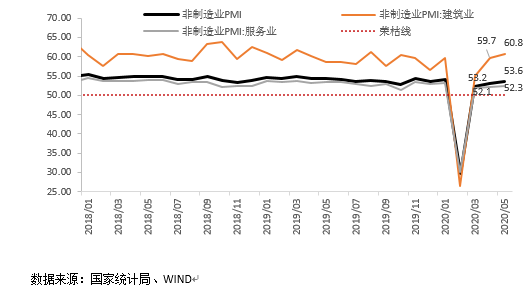

二、非制造業商務活動積極修復

5月非制造業商務活動指數為53.6%,環比上漲0.4個百分點,繼續處于較高景氣區間。

圖8 建筑業和服務業PMI(季節調整)

數據來源:國家統計局、WIND

1、服務業小幅回暖,景氣度升至52.3%

5月服務業PMI環比改善0.2個百分點,服務業新訂單指數51.9%的擴張水平。當月服務業PMI回暖主要受到兩方面積極因素影響,一是政策層面擴大居民消費政策措施加快落地,二是2011年以來最長五一假期對消費市場的帶動。在當月受調的21個行業中,有15個行業商務活動指數高于50.0%。其中,交通運輸、住宿餐飲、電信、互聯網軟件等行業商務活動指數位于55.0%以上,均高于上月,市場活躍度有所增強。但是,文化體育娛樂業商務活動指數僅為44.5%,繼續處于低位。

2、建筑業生產活動穩定在高速擴張區間

疫情得到有效控制后,房地產建設加速趕工交付加之基建項目加緊落地的帶動,5月建筑業商務活動指數為60.8%,高于上月1.1個百分點,同比上升2.2個百分點。從市場需求看,新訂單指數比上月上升4.8個百分點至58.0%,建筑企業新簽訂的工程合同量繼續回升。從勞動力需求和市場預期看,建筑業從業人員指數和業務活動預期指數分別為58.8%和67.5%,比上月上升1.7和2.1個百分點。建筑行業企業信心良好恢復,未來在逆周期政策力度不斷加碼的背景下,建筑業整體恢復進程較快。

三、服務業與制造業指數一升一降,PMI綜合指數環比與上月持平

圖9 綜合PMI(季節調整)

數據來源:國家統計局、WIND

5月綜合PMI產出指數為53.4%,與上月持平,新冠疫情爆發之后連續3個月保持在擴張區間,顯示出在國內疫情得到有效控制、復工復產持續推進的背景下,企業生產經營狀況保持積極的邊際變化。

當前海外疫情仍處高發局面,短期內歐美經濟重啟對我國出口帶動作用有限,后續需密切關注新出口訂單走勢。預計伴隨“兩會”后國內宏觀政策實施力度加大,內需修復勢頭有望延續,6月制造業PMI有望繼續處于擴張區間,包括建筑業在內的非制造業仍將處于高景氣狀態,這將帶動二季度GDP同比恢復3.0%左右的正增長。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。