文/新浪財經意見領袖專欄作家 梁中華 李俊

美國的負利率是怎么回事?未來美聯儲會不會采取負利率政策?我們認為,短期內美聯儲選擇負利率這一工具的概率幾乎為0,甚至在可以預期的1-2年內,美聯儲采取負利率政策的概率也極其低。

摘要

1、美國的負利率是怎么回事?負利率其實來自市場預期,近期美國多個聯邦基金利率期貨合約價格突破100,即市場預期聯邦基金利率為負。據CME數據顯示,截止5月12日,市場預期美國最早將在明年3月份實行負利率。

2、負利率預期從何而來?當前形成負利率預期的兩個關鍵因素是經濟基本面和貨幣政策空間。一方面,疫情沖擊帶來了投資者對美國經濟的悲觀預期;另一方面,疫情沖擊下,短端利率似乎已經到了降無可降的底部,所以投資者開始預期美聯儲會采取非常規貨幣政策——負利率。

3、美國會實施負利率嗎?我們認為短期內,美聯儲選擇負利率這一工具的概率幾乎為0。一方面,從日本和歐洲的經驗來看,負利率對經濟并沒有太大提振作用;另一方面,負利率的正面作用不大,而負面影響卻不小。此外,如果經濟持續低迷,除了負利率這種爭議比較大的工具外,美聯儲依然有很多其它貨幣政策工具可以采用,比如加大QE規模以及收益率曲線控制等。

1

美國的負利率是怎么回事?

受新冠疫情影響,美聯儲曾在3月2次緊急下調聯邦基金利率,累計降息150BP,重回零利率時代,并一直維持在這一水平。那么負利率是怎么回事呢?

負利率其實來自市場預期。芝加哥交易所有一款聯邦基金期貨產品,它是以30天期500萬美元的聯邦基金為標的物的利率期貨合約,該合約的價格=100-合約當月聯邦基金有效利率的平均值。也就是說如果某月聯邦基金有效利率平均值為0.5%,則該合約執行價格為99.5;反之,如果市場預期的合約價格為99.8,即市場預期隱含聯邦基金利率為0.2%。

近日,美國多個聯邦基金利率期貨合約的價格突破100,這就意味著市場預期美國聯邦基金利率將降至負值。據CME數據顯示,截止5月12日,市場預期美國最早將在明年3月份實行負利率,美國21年3月期聯邦基金利率期貨合約價格為100.01,也就是說市場預期21年3月聯邦基金利率將下降至0.01%。

2

負利率預期從何而來?

近期已有多位聯儲主席和相關人員發言認為美聯儲不會實行負利率,但是市場負利率預期依然沒有改變,這是為什么呢?我們認為,當前形成負利率預期的關鍵因素:經濟基本面和貨幣政策空間。

一方面,疫情沖擊帶來了投資者對美國經濟的悲觀預期。美國一季度GDP環比折年率為-4.8%,創08年4季度以來新低,同比也為09年4季度以來新低,同時,一季度GDP并未完全反映疫情影響。據谷歌大數據統計,截止5月2日,美國零售活動、交通運輸活動以及辦公活動仍較基期下滑30%左右,預計美國二季度負增長程度將更大。

美國4月核心CPI環比下降0.4%,為1957年有數據以來最大跌幅,且美國10年期盈虧平衡通脹率一直在1%附近波動,盡管較3月份有所回升,但通縮預期一直未變。

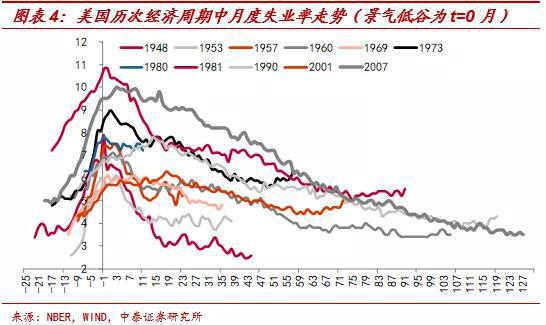

盡管美國各州陸續開始復工,但經濟暫停容易、啟動難,失業增加、收入減少、企業破產倒閉都會有乘數效應,影響不僅僅在于短期。所以美國失業率往往具有上得快、降得慢的特征,美國1948年以來的11輪周期中,失業率平均在11個月內快速達到頂峰,而再回到低點則平均花費58個月,最長的一次是在1991年3月失業率達到峰值后,用時120個月才完全恢復,美國本次危機可能也很難例外。

另一方面,投資者對美聯儲的貨幣政策空間產生擔憂。從歷史上來看,每當出現經濟衰退時,通常會進行大幅降息以提振經濟。但自從08經濟危機以來,美聯儲一直維持了近10年的低利率環境,即使到18年底美聯儲基準利率也未突破3%,留下的降息空間十分有限。因此,在日央行和歐央行陸續實行負利率之后,市場就不乏關于美聯儲實行負利率的討論。

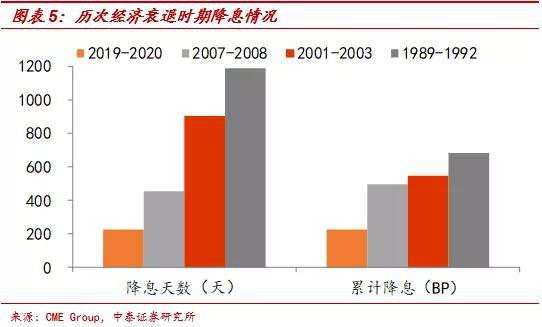

此次疫情沖擊下,美聯儲降息節奏遠超歷史,除19年下半年陸續3次25BP的預防性降息外,今年3月2次緊急降息共150BP,利率降至0值總共只用了227天。而08年經濟危機時期,利率降至0總共經歷了455天,美聯儲此次的降息節奏可謂歷史最快。

在傳統貨幣政策調控框架下,短端利率似乎已經到了降無可降的底部,所以投資者開始預期美聯儲會采取非常規貨幣政策——負利率。

3

美國會實施負利率嗎?

我們認為短期內,美聯儲選擇負利率這一工具的概率幾乎為0,甚至在可以預期的1-2年內,美聯儲采取負利率政策的概率也極其低。主要有以下幾個理由:

首先,從日本和歐洲的經驗來看,負利率對經濟并沒有太大提振作用。經濟增長最終是由生產要素端決定的,人口、技術進步才是關鍵。日本、歐洲面臨老齡化壓力,技術進步放緩,所以經濟長期停滯不前。貨幣政策是無法影響經濟潛在增速的,因為如果經濟的投資回報率很低,即使融資成本降得再低,企業投資的動機也不會太強。所以日本、歐洲實行負利率、QE政策后,大量的資金淤積在金融體系內部,經濟還是長期低迷。

其次,負利率的正面作用不大,而負面影響卻不小。一般來說,儲戶能夠承受的負利率水平是非常有限的,因為如果銀行向儲戶收取過高的“保管費”,儲戶就會選擇自己持有現金,或者持有其它貨幣資產。這決定了金融機構的負債端成本很難下降,而資產端的利率為負,即存在央行的資金要繳納較高的“保管費”。金融機構面臨的部分利差是倒掛的,嚴重侵蝕金融機構的利潤。

在負利率的情況下如果再實行QE,金融機構受到的負面沖擊會更大,因為QE放出來的錢多數以超額準備金的形式存在,銀行不僅賺不了錢,還需要支付利息。

最后,如果經濟持續低迷,除了負利率這種爭議比較大的工具外,美聯儲依然有很多其它貨幣政策工具可以采用。例如可以增大QE的規模,或者直接進行收益率曲線控制,在調控短端利率的同時,控制長端利率維持在低位,來降低實體經濟的融資成本。所以美聯儲還有很多工具可以采用,遠遠還沒到“山窮水盡”去采用負利率的時候。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。