文/新浪財經意見領袖專欄作家 汪濤

鑒于2019年新開工較為強勁、開發商融資可能有所改善、今年舊城改造目標翻倍,我們認為今年房地產投資有望保持相對穩健,預計2020年增速小幅放緩至2-4%。

市場情緒和購房意愿大幅走弱

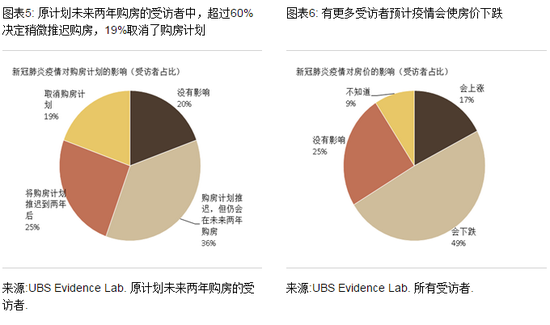

最新一期UBS Evidence Lab中國住房調查(于2020年4月9日-22日展開)顯示市場情緒和購房意愿大幅走弱。計劃未來兩年購房的受訪者占比從一年前的35%大幅降至21%,同時無購房意愿受訪者占比創調查以來歷史新高。新冠肺炎疫情和相關的限制措施不僅拖累了房地產交易,也對受訪者收入預期和購房信心造成了負面影響。原本計劃未來兩年購房的受訪者中有80%左右決定推遲或取消計劃,這比此前“把脈消費”問卷調查的結果更為悲觀。

房貸、收入和房價是影響購房信心的最重要因素

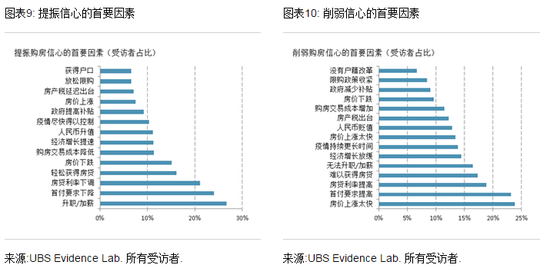

受訪者認為降低首付、下調房貸利率和提高房貸可得性等是提振購房信心的首要因素,其他還包括升職或加薪。此外,房價上漲過快是削弱購房信心的首要因素,而房價下跌則能刺激購房意愿。這意味著大幅降低首付比例和/或房貸利率可能會顯著提振房地產銷售,但這并非我們的基準預測情景。

房地產銷售正在回暖,未來政策小幅寬松

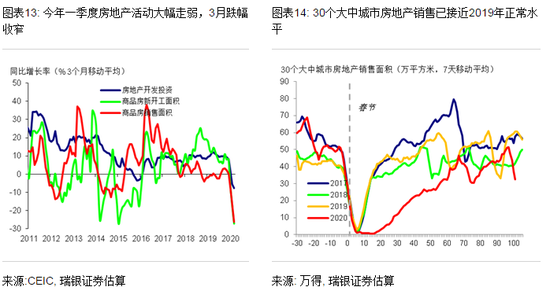

一季度全國整體房地產銷售面積同比下跌26%,不過高頻數據顯示5月初30個大中城市房地產銷售已接近2019年水平。近期戶籍改革和舊城改造應能小幅拉動房地產需求。雖然收入增長走弱拖累購房意愿,但流動性總體有望保持寬松、房貸利率可能小幅下調、房貸可得性提高,這應有助于支撐房地產活動。此外,政府宣布計劃2020年將老舊小區改造目標較2019年翻番、涉及居民700萬戶,這也應有助于在棚改收官后繼續溫和支撐房地產投資。

瑞銀預測:2020年房地產銷售下跌5-7%,投資放緩

受新冠肺炎疫情和房地產市場情緒走弱影響,我們認為今年房地產銷售跌幅可能會超出此前預期(此前預測為下跌2-4%)。不過,房地產政策可能邊際放松,再加上房貸可得性提高、房貸利率小幅下降,房地產活動應不會大幅收縮。新開工方面,開發商融資條件放松應有助于抵消銷售走弱的拖累。整體而言,我們將2020年全年新開工面積預測小幅下調至下跌4-6%。鑒于2019年新開工較為強勁、今年開發商融資可能有所改善,再加上今年舊城改造計劃目標翻番,我們認為今年房地產投資有望保持相對穩健、其增速小幅放緩至2-4%。

最新一期UBS Evidence Lab中國住房調查于2020年4月9日至22日展開,3322名受訪者就購房意愿、房地產市場預期、收入前景展望,及新冠肺炎疫情帶來的影響等問題進行了作答。需要注意的是,本次調查時間較往年晚了1-2個月,可能對結果產生一定影響。本次調查顯示,新冠疫情不僅拖累了房地產交易活動,還對居民家庭收入和房地產市場信心造成了負面影響。不過,近期30個大中城市房地產日均銷售已回升至接近2019年的水平(不過4月同比跌幅依然達19%),且3月全國整體的房地產銷售較1-2月顯著改善。

盡管迄今為止中央層面全局性的房地產政策未有明顯松動,不過部分地方政府小幅放松了限購等限制政策,同時總體流動性保持充裕和利率下行也應有助于支撐房地產活動,盡管市場情緒和居民收入受到了負面影響。近期的土地和戶籍改革,以及舊城改造也應有所助益。因此,我們預計今年房地產活動僅溫和走弱,其中房地產銷售下跌5-7%、新開工下跌4-6%、投資小幅增長2-4%。

房地產市場情緒和購房意愿大幅走弱

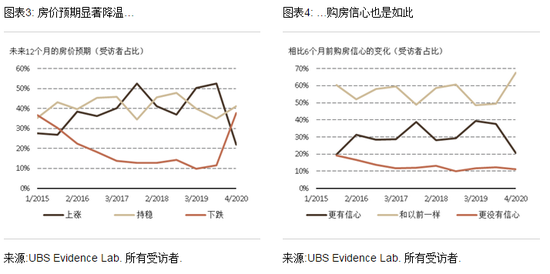

未來2年有購房意愿的受訪者占比顯著下滑,從2019年3月調查時的35%大幅降至本次調查的21%,該比例也是2015年本系列調查開始以來的倒數第二低、僅好于2018年初的水平,當時貿易摩擦大幅沖擊了國內市場信心。其中,在2020年有購房意愿的受訪者占比從2019年3月調查時的12%降至10%。此外,“無購買意愿”受訪者占比躍升至46%,創歷史新高(2019年調查時為15-17%,而此前調查結果在8-26%之間),該比例在各線城市中均有所上升、尤其是二三線城市。與一年前相比,在表示未來兩年有購房計劃的受訪者中,有意在一線城市購房的受訪者占比提升,有意在二線城市購房的受訪者占比大致企穩,而有意在三線城市購房的受訪者占比則跌至歷史新低。

房價預期和購房信心大幅惡化。所有受訪者中,僅22%預計未來12個月房價會上漲、該比例創調查以來歷史新低(2019年為75-77%;2015年低點為27-28%)。38%的受訪者預計房價會下跌,創調查以來的歷史新高(2019年為10-12%;2015年為30-37%)。三線城市的房價預期明顯弱于一二線城市。與之類似,所有受訪者中僅21%對購房更有信心、接近2015年低點,遠低于2019年調查的38-40%。不過,僅有11%表示購房信心有所下降(與2019年調查相似),而更多受訪者表示信心與以往大致相同(68%;2019年調查為49%)。

新冠肺炎疫情拖累房屋交易、居民收入和信心

新冠肺炎疫情大幅拖累了房地產銷售。在有房產的受訪者中,過去兩個季度購房的受訪者僅占9%,占比遠低于2019年3月調查的15%。新冠肺炎疫情可能是最主要的影響因素,拖累今年一季度全國房地產銷售面積從去年四季度的同比零增長轉為同比下跌26%。此外,有49%的受訪者預計疫情將使房價下跌,而有17%認為房價將因疫情而有所上漲。

同時許多人推遲或取消了購房計劃。本次調查顯示,所有受訪者中有13%推遲了購房計劃,但仍想在未來兩年購房。9%將購房計劃推遲到了兩年后,另有7%取消了購房計劃。另一方面,7%的受訪者表示未來兩年購房計劃不變,51%表示原本就沒有購房計劃、疫情對其沒有影響。這表明,在疫情爆發前原本計劃未來兩年購房的受訪者中(占所有受訪者的36%),超過60%決定稍微推遲購房,19%取消了購房計劃。與“把脈消費”問卷調查相比(該調查顯示原計劃購房的受訪者中約40%決定推遲購房,9%取消了購房計劃),本次調查結果更為悲觀。這或許與樣本差異或問題表述方式不同有關。

疫情嚴重影響一季度居民收入,但51%的受訪者預計二季度收入會有所增加。本次調查顯示,疫情導致70%的受訪者一季度收入遭受損失(與正常水平相比),加權平均降幅為19%。其中,8%表示失去了全部月收入,可能是面臨裁員或雇主暫時停止發薪(詳見我們的勞動力市場報告)。朝前看, 51%的受訪者預計二季度收入會好于一季度,但其中21%預計收入水平仍會低于去年同期(2019年二季度)。另一方面,所有受訪者中仍有26%預計二季度收入會低于一季度。本次調查收入預期偏保守,這也與“把脈消費”問卷調查的結果基本一致(該調查中有42%的受訪者預計今年下半年收入會有所增加,15%預計收入會有所下降)。

未來收入、首付比例和房貸利率變化是關鍵

房貸、收入和房價是影響房地產市場情緒的首要因素。受訪者表示首付比例下降、房貸利率下調,以及房貸可得性提高等是提振其購房信心的首要因素,其他因素還包括升職或者加薪;反之則會削弱購房信心。同時,房價上漲過快是削弱購房信心首要因素之一,而房價下跌則能提振購房意愿。這些結果表明,若政府選擇刺激房地產行業,大幅降低首付比例要求和/或房貸利率可以顯著提振房地產銷售,不過這并非我們的基準預測情景。

未來12個月的收入預期顯著走弱。所有受訪者中,預計收入會有所增加的受訪者占比為42%,創調查以來歷史新低(2019年調查為67%)。預計未來一年收入會有所下降的受訪者占比為19%,高于以往調查的3-5%。收入預期的走弱可能部分體現了新冠肺炎疫情影響。具體來看,三線城市的收入預期(39%預計增長,20%預計下降)遠低于一線城市(53%預計增長,12%預計下降)和二線城市(46%預計增長,16%預計下降)。

迄今為止的房地產政策僅邊際放松,但貨幣和信貸寬松間接支撐房地產活動。正如我們預期,迄今為止中央層面全局性的房地產政策未明顯松動,政府重申“房住不炒”。不過,部分地方政府小幅放松了限購等限制措施。此外,盡管收入增長放緩拖累房地產活動,但整體而言流動性保持寬松、房貸利率小幅下調(5年期LPR是房貸利率基準,其年初至今調降15個基點)、以及房貸可得性提高或有助于為市場情緒和開發商融資提供一定支撐。

房地產市場展望

房地產銷售正在回暖,但市場情緒和購房意愿下降。受新冠肺炎疫情影響,今年一季度全國整體房地產銷售面積同比下跌26%,新開工同比下跌27%,房地產投資同比下跌8%(不過3月較1-2月大幅改善)。高頻數據顯示,4月30個大中城市房地產銷售同比平均下跌了19%,但5月初其已回升至接近2019年水平。不過,與此前調查相比,本次調查中受訪者未來兩年(2020-21年)的購房意愿明顯減弱,且今年的購房意愿也有所降溫。疫情導致受訪者的房價預期、購房信心和未來收入預期都大幅走弱,尤其是三線城市。同時,受訪者對加杠桿貸款買房也更為保守。

近期戶籍和土地改革有望進一步推動城鎮化進程,小幅拉動相關房地產需求。雖然今年大部分戶籍改革的措施在此前已有所提及,但今年大城市(城區常住人口100-500萬)和一些特大城市(城區常住人口500-1000萬)的落戶政策有望進一步放松。我們預計2021-25年全國城鎮戶籍人口將再增加1.2億,其中2021-2023年大城市和特大城市城區戶籍人口增加2800萬(每年新增落戶規模比過去幾年平均水平高70%),這將帶來每年年額外30-50萬套的住房需求。這部分額外新增需求對部分城市的影響較為明顯,但僅相當于全國住宅房地產銷售整體規模的2-3%,而小城市的住房銷售則可能因此有所走弱。此外,近期土地改革(如農村集體經營性建設用地可直接入市)理論上可以使城鎮土地供給增加至多30%,不過實際增幅可能會小得多(詳見全面解析國內政策支持)。

城鎮老舊小區改造也有望小幅拉動房地產投資。2019年棚改規模較2018年下降50%,在這個背景下,“城鎮老舊小區改造”引發市場諸多關注。政府近期宣布今年各地將計劃改造城鎮老舊小區3.9萬個,涉及居民近700萬戶,比去年規模增加一倍。假設每戶舊改相關投資10萬元,那么今年城鎮老舊小區改造的投資規模將達到7000億元,相當于整體房地產投資的5%(住宅投資的7%)。雖然這明顯小于棚戶區改造的投資規模(后者在2017/18/19年分別達1.8/1.7/1.2萬億),但應有助于在棚改收官后繼續支撐房地產投資。

我們預計2020年整體房地產銷售下跌5-7%,投資增速放緩至2-4%。考慮到新冠肺炎疫情影響、房地產市場情緒走弱,今年房地產銷售跌幅可能會超出我們此前預期(此前預測為下跌2-4%)。我們依然預計中央層面全局性的房地產政策不會明顯松動(如大幅降低首付比例要求或大幅下調房貸利率)。不過,我們預計地方層面房地產政策邊際放松,房貸可得性提高、利率小幅下調,這應能避免房地產活動大幅收縮。2021年,受益于低基數、經濟和收入增速有望強勁反彈,整體房地產銷售有望小幅增長2-4%。新開工方面,開發商融資條件可能放松,應有助于部分抵消銷售走弱的拖累。我們將2020年全年新開工預測小幅下調至下跌4-6%(此前預測為下跌3-5%)。鑒于2019年新開工較為強勁、開發商融資可能有所改善、今年舊城改造目標翻倍,我們認為今年房地產投資有望保持相對穩健,預計2020年增速小幅放緩至2-4%。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。