文/新浪財經(jīng)意見領(lǐng)袖專欄作家 沈建光

5月11日,央行公布了2020年4月金融及信貸數(shù)據(jù)。整體而言,在經(jīng)歷一季末的天量投放之后,新增社融和人民幣信貸在4月均有季節(jié)性回落,總體符合預(yù)期;但仍顯著高于去年同期水平,尤其前四月社融和人民幣信貸分別合計新增14.17萬億、8.8萬億,均為歷史同期之最,表明當(dāng)前總體延續(xù)了中國國內(nèi)全面復(fù)工復(fù)產(chǎn)背景下、融資需求持續(xù)恢復(fù)的態(tài)勢。在筆者看來,疫情之下金融及信貸數(shù)據(jù)持續(xù)表現(xiàn)強(qiáng)勢,當(dāng)前中國貨幣及信貸政策的寬松發(fā)力基調(diào)已十分明確。

隨著全球疫情發(fā)展與防控形勢的變化,一季度的國內(nèi)供給側(cè)沖擊已經(jīng)過去,當(dāng)前最大的問題已是國內(nèi)消費(fèi)恢復(fù)滯后、海外出口訂單減少下的有效需求不足。當(dāng)前,筆者認(rèn)為,貨幣政策寬松之外,更需要積極財政的發(fā)力,5月兩會對財政政策的部署顯得尤為關(guān)鍵。

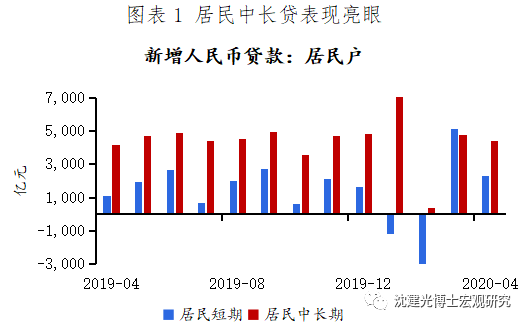

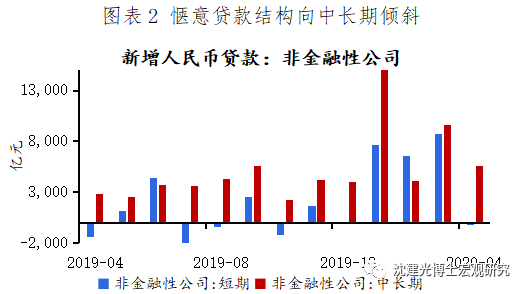

一、人民幣信貸繼續(xù)發(fā)力,結(jié)構(gòu)調(diào)整不斷向中長期傾斜

4月金融機(jī)構(gòu)人民幣貸款新增1.7萬億元,與3月相比呈現(xiàn)出季初較季末投放明顯減少的季節(jié)性規(guī)律,但較去年同期仍大幅多增6800億元。

結(jié)構(gòu)來看,居民短貸當(dāng)月新增2280億元、同比多增1187億元,中長貸則與3月水平大體相當(dāng)、新增4389億元;與國內(nèi)防控措施已很大程度上解禁、居民消費(fèi)和房地產(chǎn)銷售活動步入加速回暖通道密切相關(guān),30大中城市商品房成交面積4月環(huán)比回升超15個百分點。

企業(yè)方面,票據(jù)、短貸、中長貸4月分別新增3910、-62、5547億元,同比分別多增2036、1355、2724億元;工信部數(shù)據(jù)顯示4月下旬全國中小企業(yè)復(fù)工率已接近90%,企業(yè)全面復(fù)工之下,融資需求恢復(fù)態(tài)勢延續(xù)。此外,中長期貸款的占比繼續(xù)有所提升,政策引導(dǎo)下金融對實體的中長期支持力度在強(qiáng)化,或?qū)ν顿Y回升形成一定支撐。

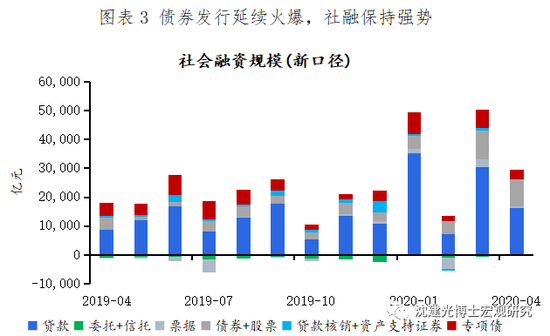

二、債券發(fā)行延續(xù)火爆,社融保持強(qiáng)勢

4月社融新增3.09萬億,同比大幅多增1.42萬億,貸款和債券發(fā)行成為雙支柱。其中,社融口徑下人民幣貸款當(dāng)月新增1.62萬億。

債券一級市場持續(xù)火爆表現(xiàn),企業(yè)債券融資新增連續(xù)兩月接近萬億。近期市場流動性十分充裕,超額存款準(zhǔn)備金利率下調(diào)使利率走廊下限下移,資金市場利率總體下行,企業(yè)發(fā)債需求旺盛、投資人配置意愿強(qiáng)烈。當(dāng)然,從信用債發(fā)行統(tǒng)計數(shù)據(jù)來看,低評級債券仍占比極低,發(fā)債資金主要流向大中型企業(yè),民營和中小微企業(yè)的債券融資渠道仍須拓寬。

其他分項來看,第二批專項債額度的下達(dá)保證了4月發(fā)行力度不減,當(dāng)月地方政府債券新增3357億元;股票融資當(dāng)月新增315億元。非標(biāo)貢獻(xiàn)仍然有限,委托和信托貸款仍在收縮通道,尤其資金信托新規(guī)的出臺將進(jìn)一步壓縮后者的存量空間。

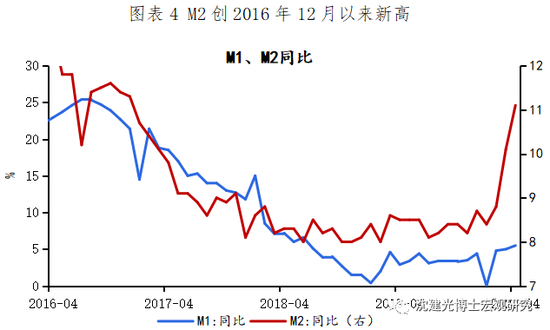

三、天量投放助M2創(chuàng)2016年12月以來新高

貨幣政策寬松和融資需求持續(xù)恢復(fù)之下,市場流動性十分充裕,貨幣派生不再受到經(jīng)濟(jì)暫停的制約,供需雙方動力均較為充足,4月M2同比增11.1%,為2016年12月以來新高。結(jié)合央行一季度貨幣政策執(zhí)行報告中“保持M2和社會融資規(guī)模增速與名義GDP增速基本匹配并略高”的最新定調(diào),M2增速未來有望進(jìn)一步走高。

四、貨幣政策寬松已至,下一步關(guān)鍵是兩會財政政策發(fā)力

總體而言,疫情以來中國貨幣及信貸政策的基調(diào)已十分確定,即在總體寬松基礎(chǔ)之上,靈活地運(yùn)用貨幣政策工具,降低實體經(jīng)濟(jì)融資成本、加大中長期尤其是中小企業(yè)的信貸供給仍是核心任務(wù)。

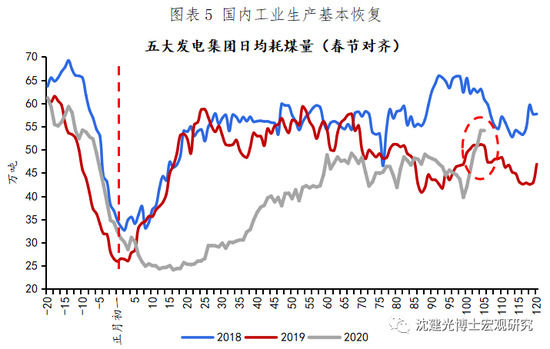

然而,想要盡快促進(jìn)實體經(jīng)濟(jì)的恢復(fù),仍須財政政策發(fā)力支持。尤其是,防控措施逐步解禁以來,中國生產(chǎn)端正在迅速恢復(fù),截至5月9日五大發(fā)電集團(tuán)日均耗煤量升至54.27萬噸,超過2019年同期水平;但消費(fèi)端的恢復(fù)仍明顯滯后,加之二季度外部供需中斷的沖擊將接踵而至,當(dāng)前中國面臨的最大挑戰(zhàn)已轉(zhuǎn)化為有效需求不足。上述背景下,5月兩會對財政政策的定調(diào)顯得尤為關(guān)鍵。

筆者在此前文章《再議破除“四萬億”恐懼癥》中已經(jīng)明確表達(dá)了觀點,即當(dāng)前政策面財政應(yīng)加大力度,尤其不應(yīng)被“四萬億”恐懼束縛手腳。例如,大幅提高赤字率至GDP的5%、增發(fā)3萬億抗疫特別國債來擴(kuò)充財政資金來源;重點加大對地方的轉(zhuǎn)移支付,加強(qiáng)對中低收入群體的保障,支持發(fā)放消費(fèi)券、現(xiàn)金券,以保民生、促消費(fèi);加強(qiáng)對就業(yè)基本盤即廣大中小企業(yè)的定點幫扶,降低企業(yè)稅費(fèi)、完善公積金制度,配合貨幣政策強(qiáng)化金融支持如適當(dāng)延長延期還本付息、創(chuàng)設(shè)融資擔(dān)保基金;發(fā)力新基建,加大對5G、冷鏈物流、農(nóng)村基礎(chǔ)設(shè)施、教育、醫(yī)療投資等。

(作者沈建光為京東集團(tuán)副總裁,京東數(shù)科首席經(jīng)濟(jì)學(xué)家、研究院院長;張曉晨為京東數(shù)科研究院研究員)

(本文作者介紹:經(jīng)濟(jì)學(xué)博士,現(xiàn)任京東數(shù)科副總裁、首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼