文/新浪財經意見領袖專欄作家 東方金誠 王青

據國家統計局數據,2020年4月CPI同比3.3%,前值4.3%,上年同期2.5%;4月PPI同比-3.1%,前值-1.5%,上年同期0.9%。

基本觀點:

4月豬肉、蔬菜價格持續走低,CPI漲幅連續兩個月大幅回落,時隔半年重返“3時代”,意味著整體通脹水平再度進入溫和區間。值得注意的是,近期非食品價格漲幅下行較快,且已處于0.4%的很低水平,需求不足可能引發局部通縮的風險值得關注。PPI方面,4月國際油價在3月大跌基礎上進一步跳水,同時國內生產和建設活動持續恢復,國內工業品價格在3月底砸下深坑后波動企穩,但整體回升幅度有限。疊加去年同期基數走高,4月PPI環比、同比跌幅均有所加深。我們認為,當前工業品通縮局面有待總需求擴張政策加以緩解。

展望5月,CPI同比漲幅有望實現連續四個月下行,進一步向3.0%靠攏,其中豬肉和鮮菜價格走低仍將是主要帶動因素。預計5月PPI環比有望轉正,新漲價動能邊際回升也將帶動PPI同比跌幅收窄至-2.5%至-2.8%左右,但工業品通縮局面難現明顯改觀。最后,綜合當前影響物價走勢的主要因素,我們判斷下半年CPI同比有望重返“2時代”,通脹降溫將為進一步降息鋪平道路。這樣來看,盡管5月出于政策節奏等因素考慮,MLF及LPR降息過程可能暫停,但未來一段時間貨幣政策邊際寬松還有空間,降息過程將會持續推進。

具體分析如下:

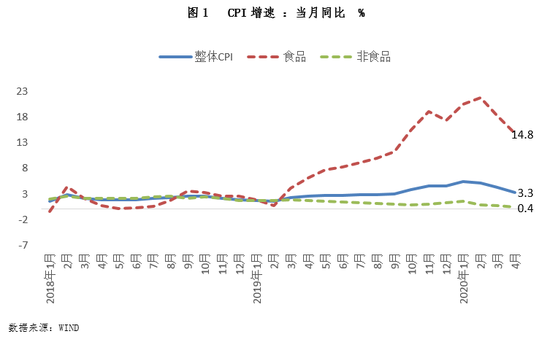

一、4月豬肉、蔬菜價格持續走低,CPI漲幅連續兩個月大幅回落并重返“3時代”,意味著通脹水平再度進入溫和區間。

4月CPI同比上漲3.3%,漲幅較上月大幅回落1個百分點,為連續兩個月大幅下行(3月CPI漲幅回落0.9個百分點),已處于3.0%的目標水平附近。從結構上來看,4月食品價格同比上漲14.8%,漲幅較上月下行3.5個百分點,仍是CPI上漲的主要拉動因素,但漲幅水平正在迅速回落;非食品價格同比僅上漲0.4%,漲幅較上月回落0.3個百分點,表明食品之外的CPI漲幅很低,需求不足是主要原因。這也表明,當前通脹結構性特征明顯,食品價格上漲并沒有向其他消費品外溢的趨勢。

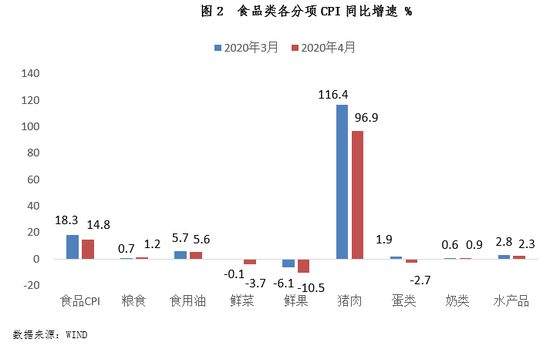

食品價格方面,4月在CPI中權重較大的豬肉、蔬菜價格下降,加上去年同期價格基數較高,是帶動本月食品價格、乃至整個CPI漲幅回落的主要原因。豬肉和蔬菜價格是當前食品CPI中權重最高、波動最大的兩個品種。

數據顯示,近期生豬存欄環比正在大幅走高;伴隨4月疫情進一步穩定,生豬利潤高企帶動豬肉供應增加,當月豬肉價格比上月下降7.6%。此外,上年4月豬肉價格曾出現漲幅跳升,基數墊高也推動今年4月豬肉價格同比漲幅大幅回落19.5個百分點。4月蔬菜價格比上月下降8.0%,主要原因是春夏之交供應量上升,這也帶動菜價同比降至-3.7%,連續兩個月處于負增狀態。此外,受供應充足及需求相對增長有限影響,4月雞蛋和水果價格比上月均下降2.2%,同比則分別為-2.7%和-10.5%,價格漲幅均比上月有明顯下滑。本月糧油等其他食品價格變化不大,這表明疫情并未對國內食品供應形成明顯沖擊。

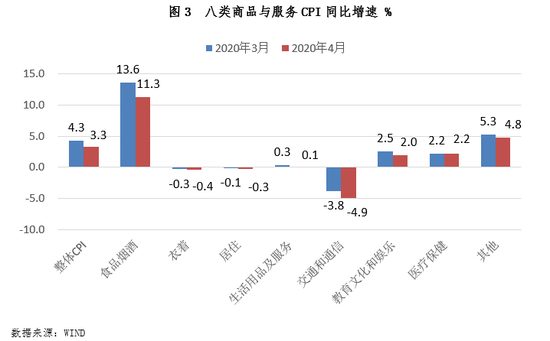

非食品價格方面,4月國際油價持續下跌,影響國內交通通信價格同比降幅加深,帶動非食品價格漲幅回落0.3個百分點。主要受需求前景暗淡影響,OPEC+達成減產協議并未扭轉4月國際油價頹勢,布油均價續跌20%左右。受此影響,4月國內汽油、柴油和液化石油氣價格分別環比下降7.5%、8.2%和3.7%,帶動CPI中的交通和通信價格跌幅擴大1.1個百分點。不過,隨著疫情穩定后出行需求增加,4月飛機票價格環比上漲5.6%。

其他商品和服務價格方面,疫情背景下需求總體受到一定抑制,價格漲幅普遍有小幅下行。4月扣除食品和能源價格的核心CPI同比上漲1.1%,漲幅比上月回落0.1個百分點,處于偏低水平。這表明當前缺乏物價普遍上漲的基礎,而未來需求不足可能引發通縮的風險值得關注。

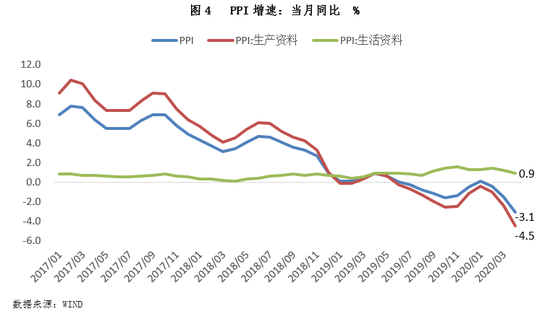

二、4月國際油價在3月大跌基礎上進一步跳水;國內工業品價格在3月底砸下深坑后波動企穩,但在國際大宗商品價格下跌和總需求依然偏弱的情況下,整體回升幅度有限,月內均價大幅低于3月。加之去年同期基數走高,PPI同比跌幅明顯加深。

4月全球經濟受到疫情嚴重沖擊,導致原油需求量大幅萎縮,加之4月12日OPEC+達成的減產協議要到5月才開始生效,原油供需矛盾進一步加深,國際油價在3月大跌基礎上進一步跳水。同時,國內主要工業品價格在3月底砸下深坑,4月以來,國內生產和建設活動持續恢復,工業品價格波動企穩,但在國際大宗商品價格下跌和總需求依然偏弱的情況下,整體回升幅度有限,月內均價大幅低于3月。由此,4月PPI環比下跌1.3%,跌幅較上月加深0.3個百分點,疊加去年同期基數走高,當月PPI同比下跌3.1%,跌幅較上月擴大1.6個百分點。

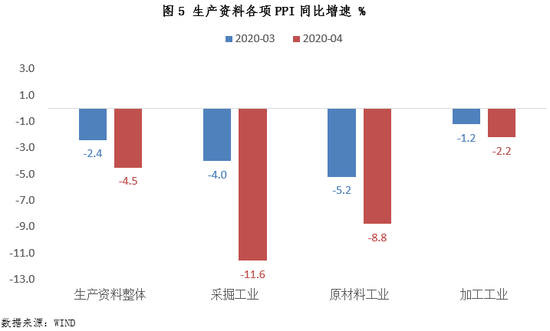

分大類看,4月生產資料PPI環比下跌1.8%,跌幅較上月擴大0.6個百分點,同比跌幅則較上月擴大2.1個百分點至-4.5%,反映了新漲價動能不足和基數走高的共同影響。各分項中,采掘工業、原材料工業和加工工業PPI環比分別下跌7.2%、3.3%和0.7%,跌幅較上月分別擴大3.7、0.6和0.2個百分點;同比分別下跌11.6%、8.8%和2.2%,跌幅較上月分別擴大7.6、3.6和1.0個百分點。可見,4月采掘工業PPI在各分項中下滑幅度最大,原油價格暴跌影響顯著。

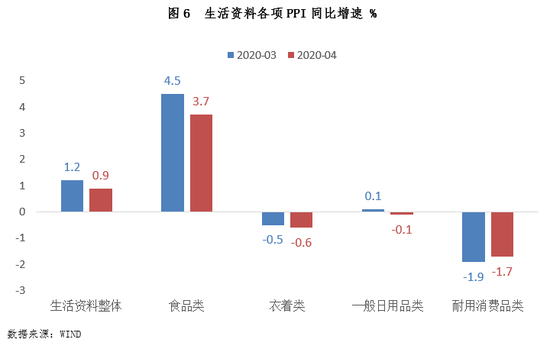

4月生活資料PPI走勢則相對穩定,環比下跌0.1%,跌幅較上月收窄0.1個百分點。在上游價格下跌向下游傳導影響下,當月生活資料各分項價格環比均為負增,但隨著需求回暖,各分項價格環比跌幅多數較上月有所收窄。不過,由于基數走高,4月生活資料PPI同比漲幅較上月下滑0.3個百分點至0.9%;各分項中,食品類PPI同比漲幅回落最為明顯,當月同比上漲3.7%,漲幅較上月下滑0.8個百分點。

從細分行業來看,油價進一步下跌影響下——當月布倫特原油期貨價月均值從上月的33.7美元/桶降至26.6美元/桶,同比降幅達62.8%(前值為-49.7%),4月石油和天然氣開采業PPI環比下跌35.7%,同比下跌51.4%(前值為-21.7%),石油、煤炭和其他燃料加工業PPI環比下跌9.0%,同比下跌19.8%(前值為-10.6%)。

同時,在國際大宗商品價格下跌和總需求依然偏弱的情況下,4月國內工業品價格繼續承壓,雖有企穩之勢但回升動力不足。從具體行業來看,4月化學原料及化學制品制造業、化學纖維制造業、塑料和橡膠制品業、非金屬礦物和金屬制品業、黑色金屬和有色金屬加工業等行業PPI環比均呈現下跌態勢,且跌幅多數較上月有所擴大,同比跌幅則均有不同程度加深。總體來看,我們認為當前工業品通縮局面已經形成,下一步有待總需求擴張政策加以緩解。

三、5月CPI同比漲幅有望實現連續四個月下行,其中豬肉和鮮菜價格走低仍將是主要影響因素。預計5月PPI環比有望轉正,新漲價動能邊際回升也將帶動PPI同比跌幅收窄至-2.5%至-2.8%左右,但工業品通縮局面難現明顯改觀。綜合當前影響物價走勢的主要因素,我們判斷下半年CPI同比有望重返“2時代”,通脹降溫將為進一步降息鋪平道路。

以能繁母豬存欄量環比持續上升、同比降幅顯著收窄為標志,未來豬瘟疫情影響還會進一步緩和,這意味著5月豬肉價格或將繼續走低。5月菜價還將季節性下降,加之上年同期價格基數偏高,預計4月鮮菜價格同比還將是負值。在上年高基數作用下,5月水果價格跌幅會進一步擴大。由此,我們預計5月食品通脹會進一步下降。

非食品價格方面,由于當前國際油價已低于40美元/桶的“地板價”,國內成品油價格不會進一步下調,加之疫情穩定后居民商品、服務消費需求逐步恢復,相關商品和服務價格下行走勢有望趨緩,同比漲幅將保持穩定。綜合以上,我們預計5月CPI同比將進一步向3.0%靠攏,保持2月以來的下行態勢。

PPI方面,歐佩克+減產協議從5月1日起正式執行,加之歐美疫情進入穩定期后,各國開始嘗試重啟經濟活動,一定程度上提振需求前景,5月以來國際油價有所回升,但考慮到疫情影響仍然很大,全球石油需求萎縮嚴重,以及當前庫存處于高位,短期內國際油價大幅反彈的基礎尚不具備,預計將呈現底部震蕩狀態。

從國內來看,伴隨國內逆周期調節力度加碼,基建投資提速,房地產投資企穩,將帶動工業品需求回升,5月以來螺紋鋼、銅、水泥等主要工業品價格均呈現爬升勢頭,但與上年同期相比,仍明顯偏低。我們預計,5月PPI環比有望轉正,新漲價動能邊際回升也將帶動PPI同比跌幅收窄至-2.5%至-2.8%左右。

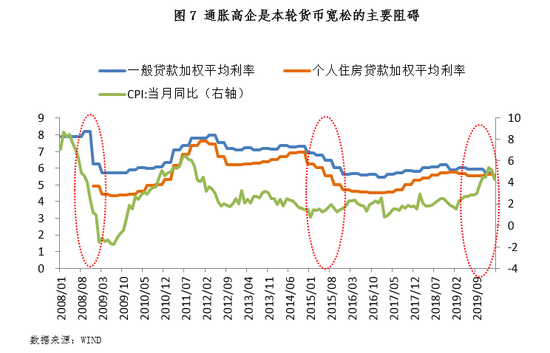

通脹降溫將為進一步降息鋪平道路。對比2008年和2015年的前兩個降息過程——在經濟下行壓力下,政策利率曾分別在1年內大幅下調216和125個基點,并帶動一般貸款利率和房貸利率出現更大幅度下行,2019年晚些時候開啟的本輪降息周期走勢明顯偏緩。在中美貿易摩擦影響經濟運行、新冠疫情沖擊導致經濟首次出現負增長的背景下,截至4月末,以MLF為代表的政策利率僅下調35個基點,一般貸款利率和房貸利率也僅比2019年高點分別下行56和15個基點。

進一步對比后可以發現,迄今為止的這輪降息過程恰逢CPI上行并處高位階段,而2008年和2015年則是通脹急劇下行或處于低位時期。這樣來看,此前降息過程緩慢的一個關鍵因素就是通脹制約——3月22日,央行副行長陳雨露表示,“貨幣政策首要的是要保持幣值的穩定。”而伴隨豬通脹見頂回落,3月和4月CPI同比快速下行勢頭將在下半年持續,三季度有望降至“2時代”,通脹因素對降息牽制作用將顯著削弱。

我們判斷,5月出于政策節奏等因素考慮,MLF及LPR降息或出現暫停,但下半年在外需放緩,國內防疫常態化也會對經濟反彈形成一定影響的背景下,著眼于穩住就業大局、提振經濟增長動能,央行降息節奏有可能適度加快,預計當前已處低位的一般貸款利率還有1個百分點左右的下行空間,而在房住不炒原則下,房貸利率下行幅度會相對較小。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:李鐵民

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。