文/新浪財經意見領袖專欄作家 王劍

每期金融數據公布之后,有些朋友會關注M2與社融的差異。比如以最新披露的2020年4月數據為例,M2當月新增1.26萬億元,而社融當月新增2.98萬億元,差異很大。

但兩者以前的差異更大。由于這兩個月M2同比增速是快速上升的,從去年的8%多增加到了4月的11.08%,而社融同比增速去年以來就在11%左右,4月升至12%,所以兩者的增速其實是縮小的。

4月M2同比增速快速上升,有一個重要原因,便是基數效應。往年的4月,一般都是M2余額環比下降的,原因主要有兩點:(1)4月是繳納所得稅的時間,會回籠M2,同樣7月、10月也有些年份會出現M2環比下降;(2)3月,銀行會通過一些短期投放,派生更多存款,以此來做大季度末的存款數字,到了4月,這些投放會回收,于是存款環比下降。

去年4月,M2環比下降4742億元,而今年的4月,一反常態,M2竟然環比增加了1.26萬億元,因此4月的M2同比增速就比3月(10.14%)更高,達到了11.08%,與社融同比增速的差異縮小了。

然后,來研究一下這個M2與社融的差異。這一項研究要從M2和社融的內涵出發:

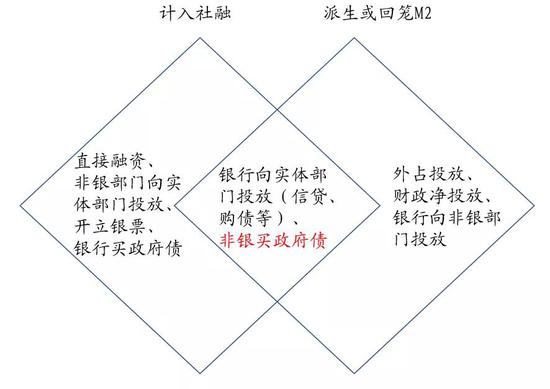

上圖表示,圖中的各種經濟活動,有些是計入社融,有些是會派生M2,有些是既計入社融又會派生M2。在我國,銀行向實體部門(指企業、居民)投放貸款、購買債券構成了社融的主體,也構成了M2來源的主體,因此,M2與社融大致上還是接近的。

上圖中左右兩翼的部分(即不在兩者重疊區域的部分),左翼是只計入社融(但與M2無關),右翼是會派生M2(但不計入社融)。M2與社融的差異主要就是由兩翼的差異造成的。

我們來逐一分析:

左翼包括:

(1)直接融資:居民購買企業發行的股票、債券。這是存量M2的轉移,因此不派生新的M2。但眾所周知,我國直接融資還太弱,一般情況下不會有太大影響。

(2)非銀部門向實體部門投放:注意一下,金融統計時的“非銀金融部門”包括非銀金融機構和金融產品(即各類資管產品,包括銀行理財產品、券商資管產品、基金、信托計劃等)。非銀金融機構在我國也不是很強,所以這里產生影響的主要是資管產品。比如,一只基金申購了企業發行的債券,便會計入社融的“企業債”里。

(3)開立銀行承兌匯票:這個計入社融,但并不影響M2。當然,這個也沒多少……

(4)銀行買政府債:銀行購買政府發行的債券時,是拿自己的超額準備金(計入基礎貨幣)去買的,所以并不影響銀行自己的負債端M2。所以,政府向銀行發行債券時,是把銀行的基礎貨幣收歸國庫,不影響M2。

右翼包括:

(1)外匯占款投放:顯然,這個不計入社融。

(2)財政凈投放:是指政府的收支凈額,或凈支出。政府向居民收稅、國企利潤上繳、罰沒等回籠M2,向居民支出(比如發公務員工資、政府采購)會投放M2,因此其凈支出就是M2的凈投放。這幾年我國政府處于赤字狀態,凈支出為正,因此會投放M2。

(3)銀行向非銀部門投放:非銀部門即包括非銀金融機構和資管產品。這里包括銀行申購資管產品,或向非銀機構、資管產品拆借資金。其中,又是以銀行申購資管產品最為主要,銀行向它們拆借資金較少。

中間重疊部分里面,有一項非銀購買政府債。它是指居民、非銀金融(包括非銀機構和資管產品)購買政府發行的債券。這會計入社融,但同時導致M2被回籠,所以它的數計入社融,但它的相反數計入M2,是一個特殊情況(所以我們在上圖中用紅字表示)。不過這個也可直接忽略,因為量不大,政府債券的發行主要是由銀行買的。

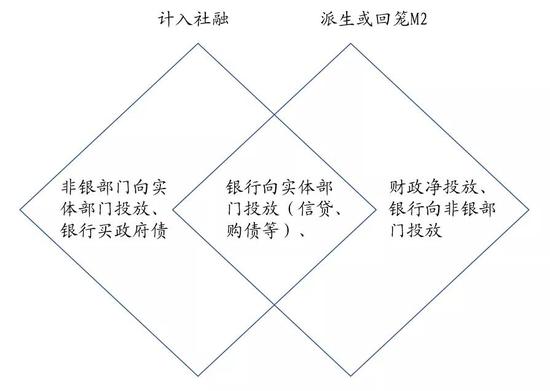

最后,我們就先把量小可忽略的部分從圖中清除,以便清晰一些。

這樣,左右兩翼就只留下非銀部門、政府部門的事了。政府部門這邊,銀行購買政府債券會計入社融(不影響M2),然后政府把這些資金再花出去,又會形成居民手上M2。所以兩者雖然有時間差,但一年到頭,基本上是同步的。因此,政府行為一般也不會導致M2與社融的大差異。因此,我們將政府行為也先從上表中清除,先不管它(當然,如果光看某一個月的數據,是不能這樣忽略處理的,因為財政的收和支,在月度上是不平衡的)。

同時,我們還把上圖中的“非銀部門”直接用“資管產品”替代,忽略非銀金融機構的影響,指代更為明確:

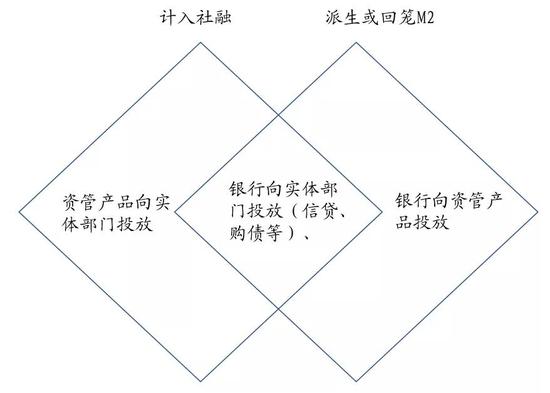

基于上圖,M2與社融的差異就容易找了。當然,為此,我們還要引出另一個圖,就是關于資管產品的一個圖:

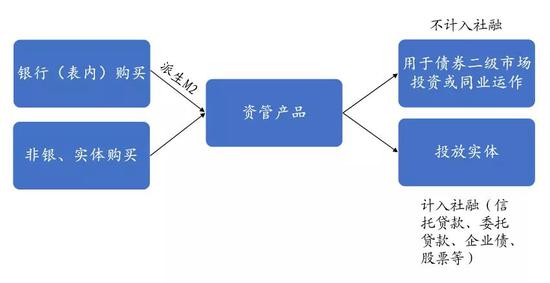

這圖的含義是,我們把所有資管產品概括為中間的格子,而購買資管產品的有銀行、“非銀與實體”兩大類,銀行購買資管產品會派生M2,而后者則不會。而當資管產品再把錢投出去時,如果是投給二級市場或金融同業,則不計入社融,如果是投給實體,則計入社融。

看上去很繞,其實很簡單:銀行買資管派生M2,否則不會;資管投給實體則計入社融,否則不會。

那問題就比較清楚了。

(1)如果某一段時間,銀行大量購買資管產品(貨幣基金、同業理財、信托計劃等),并用于債券二級市場投資,那么就會有大量M2,但不體現為社融,M2超過社融,

(2)如果銀行購買了資管產品,資管產品幾乎如數投給實體(購買企業債、非標等),那么M2與社融也是大致同步的。

(3)而如果非銀、實體大量購買了資管產品,資管產品大量投向實體,那么就會變得社融高過M2。

當然,還有另一種情況導致社融高過M2,即上述(1)的逆過程:銀行大量贖回資管產品,資管產品只好賣出債券等。這時,M2被回籠,但不影響社融,因此社融高過M2。這便是2017年之后嚴監管期間發生的事情。

但很可惜,現在我們依然缺乏對大資管的統一統計,包括其購買人、投向的統計。因此,上面這個圖我們只能大致分析,無法精確量化。我們期待著監管當局的綜合統計系統上線后,能夠更好地解決這一困惑。

最后,大家值得注意的一點是,上述分析其實是為了分析需要,把社融的項目,按交易方式重頭分類了。比如,企業發行企業債,賣給個人的部分,上圖中計入“直接融資”,賣給基金的部分,計入“非銀部門向實體部門投放”,賣給銀行自營的部分,則計入“銀行向實體部門投放”。但現實中,社融原表并不是這么分類的,而是完全只站在融資者的角度,比如本期企業債共發行多少,社融統計的時候并不關心你是賣給誰去了。這是導致社融數據和M2數據平時很難對得上的原因。因為,同樣的融資工具,賣給銀行能派生M2,賣給其他人則未必派生M2,于是就發生了差異。

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。