文/新浪財經意見領袖專欄作家 李峰、胡浩

4月27日,中央全面深化改革委員會第十三次會議審議通過了《創業板改革并試點注冊制總體實施方案》。本輪創業板試點注冊制,總體沿襲了科創板試點注冊制的核心制度安排,充分借鑒吸收了科創板試點注冊制的一些成功做法。緊接著,在4月29日,伴隨著光云科技的正式掛牌,科創板開市9個多月迎來第100家上市公司。從零到百,科創板不僅發揮著資本市場深化改革“試驗田”的示范效應,同時也成為中國科技創新、經濟高質量發展的“助力器”。那么,創業板和科創板之間有哪些異同,又如何能夠實現錯位發展呢?

一. 創業板和科創板的制度異同

實施注冊制后,創業板和科創板在漲跌幅限制、注冊流程、融資融券方面大體相同,差異主要體現在券商跟投、投資門檻、定位和上市條件等方面。

表1 創業板和科創板的異同

|

|

指標 |

創業板 |

科創板 |

|

相同 |

漲跌幅限制 |

新上市企業前五個交易日不設漲跌幅限制,之后漲跌幅限制調整為20%。 |

|

|

注冊流程 |

注冊程序分為交易所審核和證監會注冊兩個環節。 |

||

|

融資融券 |

股票自首個交易日起可作為兩融標的,推出轉融通市場化約定申報方式,實現證券公司借入證券當日可供投資者融券賣出,允許戰略投資者及網下投資者出借獲配股份。 |

||

|

差異 |

券商跟投 |

不要求券商對其保薦的所有項目進行強制跟投,而是僅對未盈利,紅籌架構,特殊投票權以及高價發行的四類公司采取強制性跟投。 |

在首次公開發行股票規模2%至5%區間內按發行規模分檔設定跟投股份比例,并規定單個項目的跟投金額上限。 |

|

投資門檻 |

新申請開通交易權限的個人投資者,權限開通前20個交易日證券賬戶及資金賬戶內的日均資產應不低于人民幣10萬元,并參與證券交易24個月以上。 |

新申請開通交易權限的個人投資者,權限開通前20個交易日證券賬戶及資金賬戶內的日均資產應不低于人民幣50萬元,并參與證券交易24個月以上。 |

|

|

定位 |

主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合 |

面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業 |

|

|

上市條件 |

至少滿足下列一項: 1.一般企業(至少需符合一項):第一是最近兩年凈利潤均為正,且累計凈利潤不低于5000萬元;第二是預計市值不低于10億元,最近一年凈利潤為正且營業收入不低于1億元;第三是預計市值不低于50億元,且最近一年營業收入不低于3億元。 2.紅籌企業(至少需符合一項):第一是預計市值不低于100億元,且最近一年凈利潤為正;第二是預計市值不低于50億元,最近一年凈利潤為正且營業收入不低于5億元。 3.特殊股權結構企業(至少需符合一項):第一是預計市值不低于100億元,且最近一年凈利潤為正;第二是預計市值不低于50億元,最近一年凈利潤為正且營業收入不低于5億元。 |

至少滿足下列一項: 1.預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元; 2.預計市值不低于人民幣15億元,最近一年營業收入不低于人民幣2億元,且最近三年累計研發投入占最近三年累計營業收入的比例不低于15%; 3.預計市值不低于人民幣20億元,最近一年營業收入不低于人民幣3億元,且最近三年經營活動產生的現金流量凈額累計不低于人民幣1億元; 4.預計市值不低于人民幣30億元,且最近一年營業收入不低于人民幣3億元; 5.預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。 |

|

創業板的估值風險和散戶風險高于科創板

和科創板相比,創業板放松了券商跟投限制,這一方面降低了券商和上市企業的利益關聯;另一方面也在一定程度上降低了券商對上市企業業績的關注程度,實質上提高了注冊制定價下的估值風險。同時,和科創板相比,創業板大幅降低了投資門檻,缺乏定價能力的中小散戶面臨的風險會更大,如果中小投資者不提升對新股的定價能力和估值風險的識別能力,而盲目參與,將可能承擔重大損失。

二. 創業板和科創板共同發展的思考

1. 總體定位

從定位設計來看,科創板主要服務符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。由于此類企業很多可能還未盈利或盈利較弱,因此在上市條件方面放寬了對盈利的要求;創業板則主要服務成長型創新創業企業,聚焦支持“傳統產業與新技術、新產業、新業態、新模式深度融合”,對上市企業有一定的盈利要求。

應該來說,創業板和科創板的總體定位還是比較清晰的,體現了有關部門在制定創業板政策時經過認真科學的研究。

2. 關于具體操作的思考

由于科創板上市公司定位為“科創性”,而創業板聚焦支持“傳統產業與新技術、新產業、新業態、新模式深度融合”。兩者之間的邊界可能有模糊之處。

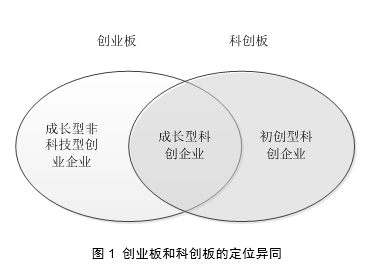

創業板和科創板可能的定位交疊。很多科創類企業也與傳統產業緊密相關,因此可能導致“傳統產業與新技術、新產業、新業態、新模式深度融合”與科創模式的邊界有時候不清楚。如果這一點成立的話,那么下圖展示了科創板與創業板的交疊。

兩者未出現交疊的部分,是成長型非科技型創業企業適合在創業板上市,而初創型科創企業則適合在科創板上市。兩者出現交疊的部分,是創業板和科創板的服務對象均包括成長型科創企業:即對于成長型科創企業而言,既可以選擇創業板也可以選擇科創板上市,至于應優先考慮哪個市場,則無明顯界定。

創業板和科創板,在定位上既有顯著差異,又有一定的交疊,可能會給中介機構和市場帶來操作上的困惑。

國家戰略的動態與靜態屬性。科創板服務國家戰略,而創業板沒有強調這一點。但是,國家戰略并不是一個靜態的概念,可能隨著時間的變化在動態調整。同時,科學研究與開發的屬性本身就充滿了不確定性,交易所與中介機構可能在事前未必能夠完全準確地判定哪些企業與行業屬于國家戰略相關。試想,假如20年前的騰訊要在科創板和創業板之間做選擇的話,作為一家在線即時通訊的企業,有可能并不滿足“國家戰略”的科創板上市要求。但是在20年后的今天,大多數人可能都會同意騰訊公司的QQ與微信服務事關國家安全,滿足科創板的上市條件。

行業之間的關聯性。產業之間的關聯性往往也讓科創屬性難以辨別。例如,芯片行業當然屬于國家戰略相關的核心行業;而相比較來說,電競行業似乎屬于泛娛樂類的非戰略性行業,但是電競行業屬于芯片行業的下游,從長期來看會對芯片行業帶來需求拉動、促進上游行業的發展。電競行業到底是屬于科創行業,還是屬于一般性的創新行業?

三. 建議

按照目前的制度安排,創業板和科創板定位有差異,希望實現錯位發展。在此框架下,建議監管機構對兩者的區別做進一步的明確和區分。例如,一種區分路徑是科創板服務對象僅限于初創型科創企業,將兩者交疊部分(成長型科創企業)的服務職能劃歸創業板,并通過制定不同的上市條件,明確界定初創型和成長型的區別,這種模式的優點是根據企業所處的發展階段對市場進行劃分,相對容易操作。另一種可能的方式則是將兩者交疊部分的服務職能劃歸科創板,即科創板服務科創企業,創業板服務非科技型創業企業。這種劃分的好處是以是否為科技型進行市場劃分,可實現估值倍數的趨同。當然,如我們上面所討論的,如何界定“科創”與“非科創”企業也是監管層需要重點考慮的。

另一種框架,則可以考慮將科創板和創業板的定位趨同,實現交易所之間的競爭格局。這一框架,可以減少企業與中介在執行層面的困惑,同時亦可以降低制度設計的行政色彩,更接近注冊制的精神實質。

李峰系上海交通大學上海高級金融學院教授、中國金融研究院副院長、上海高金金融研究院聯席院長,胡浩系上海交通大學中國金融研究院研究員

(本文作者介紹:芝加哥大學博士,上海交通大學上海高級金融學院教授、中國金融研究院副院長及上海高金金融研究院聯席院長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。