文/新浪財經意見領袖專欄作家 熊柴、于嘉俊

疫情沖擊下的一季度地方經濟:危與機

導讀

一季度各地經濟表現雖與疫情蔓延程度存在一定聯系,但與防疫措施、復工復產節奏、產業結構、經濟韌性等關系密切。

天津、黑龍江、遼寧疫情位居全國中下游,但經濟表現位居倒數,反映增長動能長期乏力。重災區湖北一季度GDP同比-39.2%,GDP減量占全國的24%。天津、黑龍江、遼寧GDP同比分別為-9.5%、-8.3%、-7.7%,為除湖北外表現最差的三個省份。天津、東北經濟近年增長持續乏力,在疫情沖擊下雪上加霜,一季度東北工業企業利潤同比下降63%。

湖南疫情居全國第5,但GDP增速位居全國第3,主要是信息服務業帶動。除西藏維持1.0%的正增長外,表現相對較好的是新疆、湖南、貴州、青海、寧夏、四川等6省,一季度GDP同比下降不超過3%,其中西藏、青海、寧夏、新疆累計確診數位居全國倒數前四,而湖南、四川分別為全國第5、12名。湖南一季度三產增加值同比僅-1%,主要是信息服務業增加值暴增超30%。

南京舟山汕尾為全國少數正增長城市,為什么?作為一季度中國GDP50強城市中唯一正增長城市,南京做對了什么?除重工業和國企比重較大、受疫情沖擊小外,南京于2月7日較早出臺穩定中小微企業的“寧惠十條”,2月26日規模以上工業企業全部復工,3月9日市委書記帶頭下館子。舟山一季度GDP同比增長10.3%,主要在于石化、船舶等大幅增長,工業增加值增長77%。汕尾一季度GDP同比1.9%,重工業增加值、地產投資、基建投資分別增長20%、57%、77%。

疫情沖擊財政形勢嚴峻,基層財政更為困難。一季度全國一般公共預算收入同比下降14%,湖北下降48%、海南下降32%。根據貴州統計局,一季度全省財政收入同比下降11.4%,88個縣級單位有11個縣降幅超過50%,9個縣降幅在40%-50%之間,30個縣降幅在20%-40%之間。

正文

1 中西部表現相對較好,西藏維持正增長

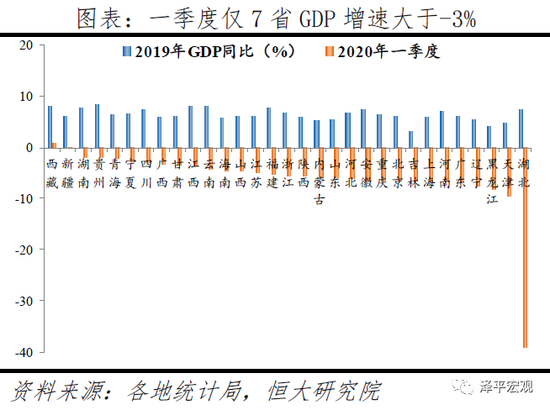

一季度湖北GDP同比大幅萎縮近40%,僅西藏維持正增長,湖南累計確診數居全國第5、但經濟增速居第3,各地經濟表現與疫情并非直接相關。中國在抗擊疫情和恢復生產方面走在全球前列,勝利來之不易,代價沉重。一季度中國GDP(不含港澳臺)實際同比-6.8%,為1992年實施季度核算以來首次負增長。一季度31省GDP加權同比為-7.0%,若不含-39.2%的湖北則為-5.5%,一季度湖北GDP同比減量占全國的24%。

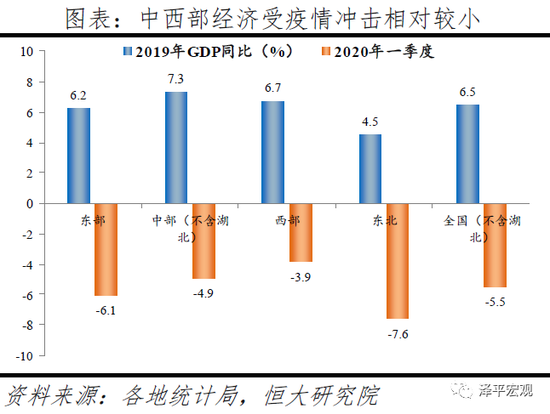

分省看,除湖北外,一季度天津、黑龍江、遼寧3省GDP增速低于全國平均,分別為-9.5%、-8.3%、-7.7%;但截至3月底,天津、黑龍江、遼寧的疫情確診數分別位居全國第20、14、23名,表明其經濟下滑幅度與疫情蔓延程度并不直接相關。除西藏維持1.0%的正增長外,表現相對較好的是新疆、湖南、貴州、青海、寧夏、四川等6省,一季度GDP同比增速分別為-0.2%、-1.9%、-1.9%、-2.1%、-2.8%和-3.0%,其中湖南、四川3月底疫情累計確診數分別為全國第5、12名,表現出較強的經濟韌性。分地區看,中西部地區表現相對較好。一季度東部、中部、西部和東北GDP實際同比分別為-6.1%、-12.1%、-3.9%和-7.6%,較2019年全年分別下滑12.3、19.4、10.7和12.1個百分點;如剔除湖北數據,中部地區為-4.9%。

2 城市:南京、舟山、汕尾等城逆勢正增長

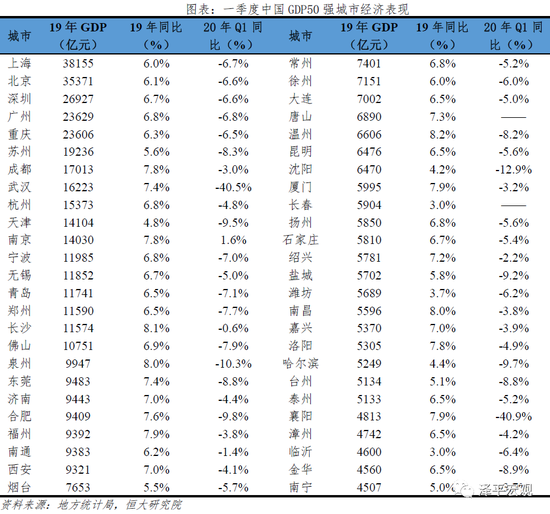

從城市看,一季度50強城市中僅南京維持正增長。大城市是中國經濟的核心,2019年中國有17個城市GDP規模過萬億元,合計占中國的31.6%;范圍擴大至50強,則GDP合計占中國的53.6%,2019年加權實際同比6.5%,高于全國的6.1%。截至5月5日,除唐山、長春2城暫未公開一季度經濟指標外,48城一季度GDP加權實際同比-7.4%,剔除武漢、襄陽兩個重災區城市后為-6.1%。具體看,48城僅南京維持1.6%的正增長,長沙、南通、紹興、成都4城GDP下降不超過3%、表現相對較好;武漢、襄陽為疫情重災區,一季度實際同比分別為-40.5%、-40.9%;沈陽、泉州、合肥、哈爾濱、天津、鹽城等城市表現較差,同比下降均超過9%,分別為-12.9%、-10.3%、-9.8%、-9.7%、-9.5%和-9.2%。除重工業和國企比重較大、受疫情沖擊較小外,南京經濟逆勢正增長的重要原因在于防疫得力、推進復工復產較快,2月7日較早出臺穩定中小微企業的“寧惠十條”,2月26日規模以上工業企業全部復工,3月9日市委書記帶頭下館子、傳遞消費信心。在系列措施下,一季度南京第二產業增加值同比增長0.1%,3月規模以上工業增加值同比增長12.5%。

50強城市外,舟山、汕尾分別為浙江、廣東唯一正增長城市。舟山一季度GDP同比增長10.3%,為浙江省唯一保持正增長的城市,主要在于石化、船舶等重工業大幅增長,一季度規模以上工業增加值同比增長77%、出口增長27%。汕尾一季度GDP同比1.9%,為廣東省唯一保持正增長的城市,主要依賴重工業、地產、基建穩增長;一季度汕尾規模以上工業增加值同比增長4.6%,其中重工業、輕工業分別增長19.7%、-9.5%;固定資產投資同比9.9%,其中房地產開發投資增長57.3%、基建投資增長77.3%。

3 東部:天津轉型艱難,江蘇表現相對好于浙粵

天津新舊動能轉換艱難,一季度GDP同比-9.5%居倒數。東部地區2019年GDP合計占中國的51.6%,對中國經濟增長的貢獻為50.0%。一季度海南、天津GDP同比分別為-4.5%、-9.5%,分別位居東部第一、倒數第一。海南作為旅游大省,在疫情沖擊下一季度社會消費品零售總額同比-31.4%、降幅居全國第四,并且在持續弱地產化背景下,一季度地產開發投資同比-20.3%,能夠取得經濟增速-4.5%殊為不易。天津新舊動能轉換滯后、近年來經濟增速持續位居倒數,2017-2019年分別為3.6%、3.6%、4.8%,2020年一季度第二產業增加值同比-17.7%,3月企業就業人員周均工時為35.0個小時、明顯低于全國的44.8小時。

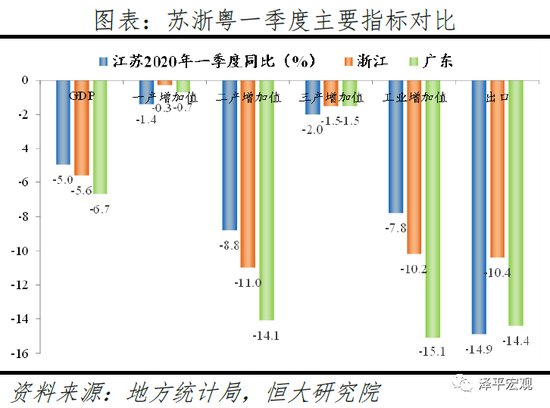

江蘇二產更為穩定,一季度工業國企增加值暴增40%,經濟表現相對好于浙江廣東,但江蘇經濟增速能否再回到蘇浙粵領頭羊仍需觀察。蘇浙粵均為人口流動大省,3月底累計確診數分別為全國第9、第4、第2。2月10日復工以來,蘇浙粵推進復工復產節奏位居全國前列。一季度蘇浙粵GDP同比分別為-5.0%、-5.6%、-6.7%,蘇浙經濟表現較好的原因主要在于二產更為穩定。一季度蘇浙粵第一產業增加值同比分別為-1.4%、-0.3%、-0.7%,二產同比為-8.8%、-11.0%、-14.1%,三產同比分別為-2.0%、-1.5%、-1.5%。從工業生產看,一季度全國規模以上工業增加值同比-8.4%,蘇浙粵分別為-7.8%、-10.2%、-15.1%;其中3月全國規模以上工業增加值同比回升至-1.1%,蘇浙粵分別為5.0%、1.3%、-4.7%。從與制造業相關的出口看,蘇浙粵2019年出口合計占全國的54%,2020年一季度全國出口-11.4%,蘇浙粵出口同比分別為-14.9%、-10.4%、-14.4%,其中3月浙江出口轉正、蘇粵仍為負增長,表明出口并非蘇浙經濟好于廣東的原因。根據江蘇統計,一季度江蘇工業國有企業增加值同比40.2%,而去年同期僅增長0.8%。從更長的時期看,2004-2016年江蘇GDP實際增速長期位居蘇浙粵三省第一,使得江蘇經濟規模相當于廣東的比例從2003年的78.5%升至2015年的96.3%;但2017-2019年江蘇經濟增速降至三省倒數第一,江蘇經濟規模與廣東再度拉大,2019年江蘇經濟規模相當于廣東的比例降至92.5%。在本次疫情后,江蘇經濟增速能否重回蘇浙粵三省領頭羊位置仍需觀察。

4 中部:湖南表現良好,3月中部出口暴增

湖南一季度GDP同比-1.9%,其中信息服務業暴增超30%,較大對沖傳統線下服務業下降影響。近年來中部地區是中國四大地區經濟增長的領頭羊,比如2019年東部、中部、西部、東北GDP同比分別為6.2%、7.3%、6.8%、4.6%。一季度湖南、江西GDP同比-1.9%、-3.8%,分別位居全國第3、第10,作為毗鄰重災區湖北的省份,3月底累計確診數分別位居全國第5、第7,取得上述成績殊為不易。根據湖南統計局,一季度三次產業增加值同比分別為-3.3%、-3.0%、-1.0%。在第三產業中,傳統線下服務業下降較多,住宿和餐飲業、批發和零售業、交通運輸倉儲和郵政業增加值同比分別下降28.6%、16.4%和12.4%;但信息、金融、租賃和商務服務、非營利性服務業增長加快,分別為31.8%、7.3%、5.7%、10.0%,上述行業增加值合計占湖南服務業的40%左右,一定程度對沖了傳統線下服務業下降影響。從全國看,一季度信息、金融、租賃和商務服務服務業增加值分別同比增長13.2%、6.0%、-9.4%,湖南上述三個行業表現更優。

3月中部(不含湖北)出口暴增23%,江西湖南出口增長超30%。中部出口份額占全國不到10%,2019年東部、中部、西部、東北出口額占比分別為79.9%、8.9%、8.9%、2.2%。3月東部、中部(不含湖北)、西部、東北出口同比分別為-4.1%、22.9%、-11.1%、-6.4%,較1-2月分別收窄11.1、40.2、6.8、15.3個百分點,中部出口大幅回升。從全國角度看,3月24省出口增速較1-2月回升,其中14省增速轉正;其中3月江西、湖南出口同比分別為36.7%、31.8%,較1-2月分別上升43.7、53.5個百分點,此外3月河南、河北、山西出口增速也超10%。以江西為例,一季度江西機電產品出口增長46.7%,紡織服裝等7大類勞動密集型產品出口-16.6%。不過,從全國角度看,3月出口數據回升的主要原因在于:一方面,隨著國內復工復產進度加快,外貿企業加快節前訂單生產,搶時間搶履約;另一方面,海外疫情影響存在滯后效應。

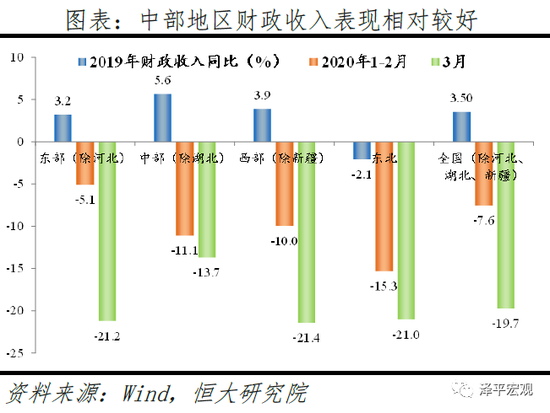

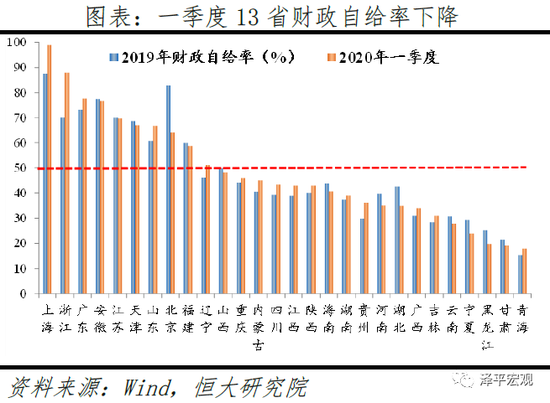

3月中部(不含湖北)財政收入同比-13.7%,相對好于其他地區;基層財政壓力很大,部分縣級財政收入降幅超50%。受疫情防控、經濟下行、免稅緩稅政策等因素影響,1-3月全國一般公共預算收入同比下降14.3%。分地區看,3月東部(不含河北)、中部(不含湖北)、西部(不含新疆)、東北地區財政收入同比分別為-21.2%、-13.7%、-21.4%、-21.0%,中部地區表現稍好。分省看,3月僅西藏、廣西、山西3省財政收入同比正增長,湖北、海南、天津、重慶等17省下降超20%;其中,3月山西財政收入同比增長3.8%,較1-2月回升超30個百分點,雖然稅收收入同比下降23.9%,但非稅收入增長62.2%。從財政自給率角度看,除河北、新疆暫未公布數據外,一季度財政自給率(財政收入/財政支出)較去年全年下降的有北京、湖北、寧夏、黑龍江等13省,其中北京、湖北分別下降19.0、12.5個百分點;而上海、浙江、貴州等16省財政自給率上升。在嚴峻財政形勢下,基層政府的財政壓力更為突出。以已公布相關數據的安徽和貴州為例,安徽一季度全省財政收入同比下降13.0%,16個地級單位中有14個同比負增長,其中9個市下降超10%,下降最多的銅陵同比-22.8%,較去年全年下滑38個百分點。從縣級單位看,貴州一季度全省財政收入比上年同期下降11.4%,88個縣級單位中有73個負增長,其中11個縣降幅超過50%,最高為-76.6%;9個縣降幅在40%-50%之間;30個縣降幅在20%-40%之間;23個縣降幅小于20%。

5 西部:3月工業率先轉正,地產投資大幅回升

西部地區受疫情影響較輕,一季度經濟表現居前;重慶1-2月工業表現僅好于湖北,一季度GDP同比-6.5%位居西部倒數第一。一季度經濟增速前10省份中有8省在西部,確診病例數倒數后4的西藏、青海、寧夏、新疆GDP同比分別為1.0%、-2.1%、-2.8%、-0.2%。重慶一季度GDP同比-6.5%,排名全國第22,位居西部倒數第1,這與重慶的疫情確診數位居西部之首有關;重慶1-2月工業增加值累計同比-24.0%,增速僅高于湖北的-46.2%,位居全國倒數第二。根據重慶統計局,1-2月八大支柱工業有6個同比下降超20%,其中汽車產業下降39.6%,摩托車產業下降38.5%,電子產業下降22.9%,裝備產業下降28.1%。

3月西部地區工業增加值同比率先轉正,貴州在輕工業帶動下增速高達約13%。一季度全國規模以上工業增加值同比-8.4%,其中1-2月累計同比-13.5%,3月當月同比大幅回升至-1.1%。分地區看,1-2月東部、中部、西部、東北地區工業增加值同比分別為-16.9%、-16.7%、-7.6%和-11.5%,增速前8均為西部省份。3月東部、中部、西部、東北地區工業增加值同比分別為-0.7%、-0.8%、4.3%和-7.1%,西部地區率先轉正。3月全國有18省工業增加值同比增速轉正,西部12省中有8省轉正;其中,貴州、寧夏、青海、重慶等9省增速超過6%,貴州更是高達12.9%。根據貴州統計局,3月輕工業增加值同比增長25.6%,重工業增長1.5%,大型企業增加值同比增長27.5%,中小微企業增長0.8%;3月全省重點監測的19個行業中,化工、建材、汽車、電子、電力等9個行業仍為負增長,食品、煙酒分別增長19.8%、32.2%。

3月西部投資受地產拉動明顯回升。分地區看,1-3月東部、中部、西部、東北固定投資累計同比分別為-12.3%、-27.8%、-10.8%、-14.2%,較1-2月分別收窄7.9、4.9、14.2、4.7個百分點,3月西部回升幅度較大。從資金來源看,債券融資、國內貸款增速同比大幅提升。截至4月15日,全國新增地方政府債券發行規模同比增長26%。以安徽為例,一季度資金來源合計同比-9.5%,其中債券融資、國內貸款兩項則分別增長1272.4%、17.2%,其他來源則均明顯負增長。在地產投資方面,1-3月東部、中部、西部、東北房地產投資累計同比分別為-6.1%、-18.7%、-0.8%、-14.0%,較1-2月降幅分別收窄6.4、7.2、17.8、2.1個百分點;1-3月全國有8省地產投資同比保持正增長,除吉林外其他7個均為西部省份,其中青海、西藏同比增長超40%。在基建投資方面,一季度除7省暫未公布數據外,24省中僅黑龍江、吉林、寧夏、江蘇、山東、青海6省保持正增長。與1-2月相比,除15省暫未公布可比數據外,有重慶、寧夏、黑龍江、貴州等16省降幅回升,其中重慶、寧夏回升超30個百分點。寧夏一季度基建投資同比增6.3%,較去年全年回升17.5個百分點,較1-2月回升32.4個百分點。

6 東北:工業利潤下降超60%,社會零售下降超20%

東北經濟受疫情沖擊下降幅度明顯,一季度二產增加值下滑高于全國平均,遼寧黑龍江三產增加值下滑高于全國。近年來東北三省經濟增長持續低迷,2019年吉林、黑龍江、遼寧GDP增速延續下滑趨勢,分別為3%、4.2%、5.5%,在全國31個內地省份中分別位列第31、30、27位。一季度吉林、遼寧、黑龍江GDP同比分別為-6.6%、-7.7%、-8.3%,分別位居第23、28、29名。分三次產業看,一季度遼寧、吉林、黑龍江第一產業增加值分別同比增長1.1%、-2.9%、-1.6%,二產同比分別為-10.7%、-13.2%、-9.9%,三產同比分別為-6.3%、-3.1%、-7.9%;東北三省二產增加值下降幅度高于全國的-9.6%,遼寧、黑龍江三產增加值下降高于全國的-5.2%、為全國除湖北外的倒數第3、第1。由于4月初黑龍江疫情再次爆發,當月新增本土病例占全國的逾六成,預計黑龍江二季度經濟增速回升幅度將受到限制。

東北地區一季度工業企業利潤同比下降63%,居民人均消費支出下降11%,社會零售總額下降(算術平均)約29%。從工業企業利潤看,2019年全國規模以上工業企業實現利潤總額同比-3.3%,而遼寧、吉林、黑龍江分別為-26.6%、-8.3%、-21.8%。2020年一季度,全國規模以上工業企業實現利潤總額同比-36.7%,其中東部、中部(不含湖北)、西部(不含西藏)、東北地區分別為-39.0%、-24.6%、-24.6%和-63.1%,遼寧、吉林、黑龍江分別為-71.5%、-60.2%、-36.8%。從居民收支看,一季度東部、中部(不含湖北)、西部、東北居民人均可支配收入同比分別為2.0%、2.2%、0.5%、1.0%,東部、中部(不含湖北)、西部、東北居民人均消費支出同比分別為-8.5%、-6.6%、-9.1%、-10.8%,東北地區居民收入增速并非最低、但消費支出增速最低。不過,一季度遼寧、吉林、黑龍江農村居民人均支配收入分別增長8.6%、6.3%、69%,這可能是統計問題。從社會零售看,一季度全國社會消費品零售總額名義同比-19.0%,有14省下滑超20%,遼寧、吉林、黑龍江分別為-24.8%、-27.3%和-33.4%,位居全國第23、27、29名。

(本文作者介紹:恒大研究院院長助理、首席城市研究員。清華大學博士、社科院博士后,副研究員職稱。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。