文/意見領袖專欄作家 諸建芳 吳宇晨

核心觀點

本月1年期LPR利率下降20個基點,為LPR改革以來的最大降幅;而LPR報價利率曲線進一步的“陡峭化”我們認為也將產生積極的作用,在促進降低小微企業融資成本的同時,激勵銀行加大對基建投資的信用支持力度。后續存款基準利率的調降仍然可期,最早二季度有望落地。

事項

2020年4月20日,央行公布貸款市場報價利率(LPR),其中1年期 LPR為3.85%,5年期以上LPR為4.65%,分別較上月報價下浮20BPs和10BPs,符合我們預期。對此,我們點評如下:

正文

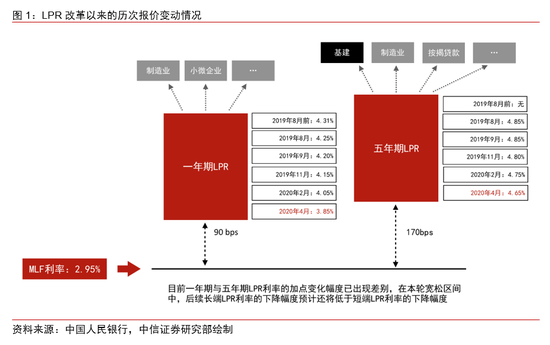

▌ 4月LPR報價的下降幅度創LPR定價改革以來的最大降幅。本月,1年期LPR利率跟隨前序OMO及MLF的降幅,等幅下降了20個基點至3.85%的水平,而5年期LPR則延續了過去幾次操作中“減半操作”的規律,下降了10個基點至4.65%,下降幅度與我們在上個月末報告中的預測(具體可參見3月30日外發報告《OMO利率下降20個基點,將推動4月LPR利率明顯下降》)一致,這也是去年8月LPR改革開啟以來最大的單月降幅(圖1)。我們認為這充分體現了新的LPR定價模型的可執行性及運轉效率,預計后續的降息還將圍繞這一傳導機制繼續落地。

▌ 不等幅的短期和中長期降息,也有“一箭三雕”的效應,能夠幫助緩解小微企業融資貴,同時激勵銀行加大對中長期基建投資的支持力度,還能夠落實“房住不炒”的政策方針。在本次LPR報價下降后,可以看到利率報價的“斜率”在進一步拉大,從“加點端”考量,5年期LPR較MLF利率的點差已經達到170個BPs,而1年期的相應點差仍然維持在90個BPs。我們認為這有三重含義:1)1年期LPR利率更多對應中小微企業的融資,報價利率的下降能夠一定程度緩解小微企業融資貴的問題,幫助企業“減負”;2)從銀行盈利的角度而言,由于5年期LPR利率對應的是以地產融資、基建投資及部分制造業投資為主的中長期貸款(圖1),因此較陡峭的“斜率”也可能引導銀行從增厚自身利潤的層面增加對中長期貸款的供給,加大對基建投資的資金支持力度;3)由于現階段房貸利率已掛鉤5年期的LPR報價,因此較小的5年期LPR降幅也能夠進一步落實中央“房住不炒”的政策方針,不從需求側給予購房者過多的政策刺激。

▌ 下一步怎么看?我們預計降存款基準利率大概在二季度的宏觀政策選項當中,提示近期可能迎來調降的可能。在上周五召開的政治局會議中,會議對貨幣政策提出了具體的要求,提及“運用降準、降息、再貸款等手段,保持流動性合理充裕,引導貸款市場利率下行,把資金用到支持實體經濟特別是中小微企業上”。其中,針對“降息”的表述,除進一步降低OMO、MLF、LPR利率外,我們認為大概率也將對應到對銀行存款基準利率的降息上。在目前的LPR降息周期中,從凈息差角度,短期銀行面臨一定壓力。盡管從時點上看,新發放貸款利率對銀行貸款收益率影響相對遲緩,但拉長來看,若LPR利率今年還將進一步下降,那對銀行體系而言的沖擊還將進一步顯現。通常,政治局會議對季度層面的宏觀政策指引較大,因此我們認為降存款基準利率應在二季度的政策選項當中,近期有望迎來存款基準利率的下降,幅度預計在10-15個基點,從供給端發力,促進實體企業融資成本下降。

▌ 貨幣政策節奏展望:進一步降準、降息均可期,重申二季度為政策密集的窗口期。我們認為二季度是財政政策發力、CPI通脹壓力下行而PPI仍處低位的時間窗口,是一個較好的貨幣政策加力時機。具體到工具組合上,在數量上,我們認為全年仍有約100個基點的準備金率下降空間(或等幅的其他長期流動性投放措施),可能分兩次落地,具體時點預計將匹配財政政策的落地時點(如后續地方專項債進一步下達額度的時點、特別國債的發行時點等),可能在5月和7月前后,從而幫助平抑債券市場供給加大所帶來的流動性壓力,與財政政策的逆周期政策形成合力(圖2)。而在價格層面,我們認為后續OMO及MLF利率均有望進一步下降2次左右,有15個基點左右的下降空間,進一步帶動LPR利率下降,到三季度LPR利率有望降至3.7%左右水平。

(本文作者介紹:中信證券首席經濟學家)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。