文/新浪財經(jīng)意見領(lǐng)袖專欄作家 沈建光

摘要:今年一季度,受新冠疫情的影響,中國經(jīng)濟遭遇重創(chuàng),GDP同比下滑6.8%。1-2月多數(shù)經(jīng)濟數(shù)據(jù)創(chuàng)歷史最低,3月以來,伴隨著國內(nèi)疫情基本得到控制、防控措施陸續(xù)解除、復(fù)工復(fù)產(chǎn)加速推進,當月工業(yè)生產(chǎn)、投資、消費等多項數(shù)據(jù)均較前期有不同程度回暖。當前中國經(jīng)濟已從短期“休克”狀態(tài)進入“恢復(fù)體能”的階段。這是否意味著中國經(jīng)濟已經(jīng)度過了艱難時刻?

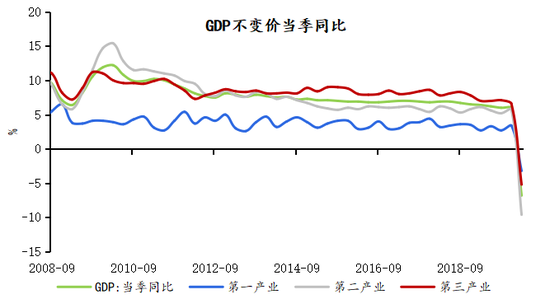

今年一季度,受新冠疫情的影響,中國經(jīng)濟遭遇重創(chuàng),GDP同比下滑6.8%,為1992年中國采用國民賬戶核算體系(SNA)以來的首次負增長。按月度數(shù)據(jù)來看,為防控新冠肺炎疫情而主動“暫停”經(jīng)濟活動,1-2月多數(shù)經(jīng)濟數(shù)據(jù)創(chuàng)歷史最低。3月以來,伴隨著國內(nèi)疫情基本得到控制、防控措施陸續(xù)解除、復(fù)工復(fù)產(chǎn)加速推進,當月工業(yè)生產(chǎn)、投資、消費等多項數(shù)據(jù)均較前期有不同程度回暖。

圖表1 新冠疫情重創(chuàng)中國經(jīng)濟

圖表1 新冠疫情重創(chuàng)中國經(jīng)濟當前中國經(jīng)濟已從短期“休克”狀態(tài)進入“恢復(fù)體能”的階段。然而,這是否意味著中國經(jīng)濟已經(jīng)度過了艱難時刻?在筆者看來,抗疫取得階段性進展,3月經(jīng)濟數(shù)據(jù)反彈值得欣慰,但只是跨越了經(jīng)濟恢復(fù)之路的第一道關(guān)卡。展望未來,海外疫情大規(guī)模蔓延沖擊需求,產(chǎn)業(yè)鏈轉(zhuǎn)移態(tài)勢有所抬頭,后疫情階段,中國經(jīng)濟仍將面臨的巨大挑戰(zhàn),需要更加積極的政策來應(yīng)對。

3月中國經(jīng)濟從“休克”中醒來

嚴格的疫情防控措施之下,中國1-2月社零、工業(yè)生產(chǎn)、投資同比增速均創(chuàng)歷史新低,中國為“抗疫”付出的經(jīng)濟代價空前,所幸3月以來國內(nèi)疫情基本得到控制。具體表現(xiàn)在:

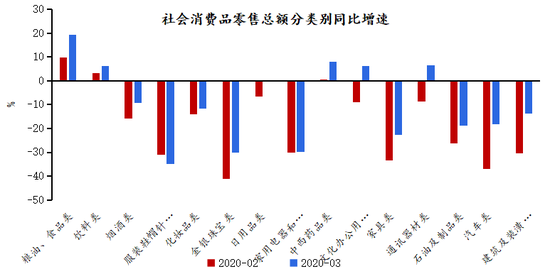

一是消費方面,疫情之下,線上消費仍是亮點。3月社零增速同比下滑-15.8%,較1-2月回升4.7個百分點。其中,網(wǎng)上消費是主要帶動力量,1-3月實物商品網(wǎng)上零售額同比增長5.9%。限額以上商品零售來看,疫情之下,糧油食品、飲料、日用品等必選品類均為正增長,中西藥品需求強烈,同比增長8%;可選品類中,文化辦公用品、通訊器材同比增長6.1%、6.5%,與企業(yè)復(fù)工,學(xué)生線上復(fù)學(xué),對辦公用品、線上視頻設(shè)備需求增加有關(guān)。餐飲收入增速仍接近腰斬,奢侈品、汽車、地產(chǎn)相關(guān)消費仍然偏弱,聚集性線下消費場景仍然受限。

圖表2 3月零售反彈主要受糧油必需品消費和辦公通訊企業(yè)復(fù)產(chǎn)消費帶動

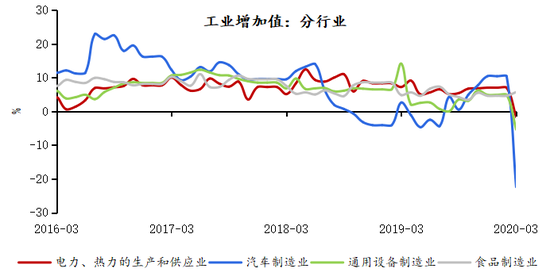

圖表2 3月零售反彈主要受糧油必需品消費和辦公通訊企業(yè)復(fù)產(chǎn)消費帶動二是工業(yè)生產(chǎn)方面,受復(fù)工復(fù)產(chǎn)加速推進,3月工業(yè)生產(chǎn)有所提升,高新技術(shù)制造業(yè)表現(xiàn)突出。3月底全國規(guī)模以上工業(yè)企業(yè)平均開工率和員工復(fù)崗率接近100%和90%;復(fù)工復(fù)產(chǎn)帶動下,3月規(guī)模以上工業(yè)增加值當月同比為-1.1%,較1-2月大幅躍升12.4個百分點。三大門類中,采礦業(yè)率先回歸增長區(qū)間;高技術(shù)制造業(yè)成為亮點、工業(yè)增加值同比迅速恢復(fù)至8.9%,主要受計算機、通信和其他電子設(shè)備制造業(yè)帶動,工業(yè)機器人、集成電路產(chǎn)量均為兩位數(shù)增長;但汽車制造業(yè)依舊表現(xiàn)不佳,產(chǎn)量同比下滑超過4成。

圖表3 汽車制造業(yè)仍然拖累工業(yè)增速

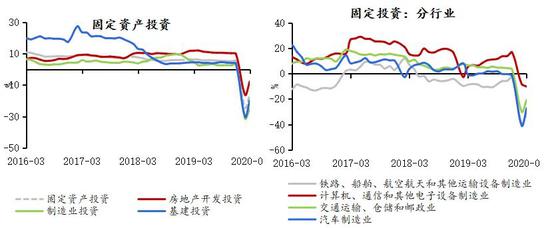

圖表3 汽車制造業(yè)仍然拖累工業(yè)增速三是投資整體有所回升,但制造業(yè)和基建仍然偏弱。1-3月固定資產(chǎn)投資同比為-16.1%,較上期回暖8.4個百分點。其中房地產(chǎn)貢獻較大,新開工好轉(zhuǎn)(回升17.7個百分點)帶動1-3月房地產(chǎn)投資同比為-7.7%,上期則為-16.3%,而房企銷售的恢復(fù)與資金面的改善有望對其形成進一步支撐。基建投資僅錄得-19.7%,3月以來重點項目加速復(fù)工帶動降幅比1-2月收窄10.6個百分點,但專項債發(fā)力效果尚不明顯。制造業(yè)投資是最大的拖累,3月同比僅為-25.2%,鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)、汽車制造業(yè)等跌幅最大。

圖表4 投資整體有所回升,但制造業(yè)和基建仍然偏弱

圖表4 投資整體有所回升,但制造業(yè)和基建仍然偏弱中國經(jīng)濟回暖面臨三道關(guān)卡

一季度中國經(jīng)濟受到顯著沖擊,但得益于抗疫取得階段性成果,復(fù)工復(fù)產(chǎn)明顯恢復(fù),3月中國經(jīng)濟呈現(xiàn)反彈,是十分不易的。展望未來,雖然階段性供給沖擊已經(jīng)緩解,但這只是恢復(fù)之路的第一道關(guān)卡,后疫情階段,中國經(jīng)濟還將面臨更多考驗。

第二道關(guān)卡是疫情全球大爆發(fā)帶來的外部需求側(cè)沖擊。可以看到,當前海外疫情仍在大規(guī)模蔓延,全球經(jīng)濟衰退已成定局。截至4月16日全球除中國外累計確診人數(shù)已超200萬,美國、歐洲發(fā)達國家等疫情重災(zāi)區(qū)仍未看到好轉(zhuǎn)跡象;IMF預(yù)計2020年全球GDP將下降3%。

雖然海外經(jīng)濟不至于重現(xiàn)大蕭條,短期內(nèi)也未向金融體系傳導(dǎo),形成類似08年那樣的金融危機。但海外疫情遲遲無法得到緩解,為下一階段外需帶來不確定性。實際上,雖然3月中國貿(mào)易出口數(shù)據(jù)好于預(yù)期,主要與疫情期間的積壓訂單恢復(fù)生產(chǎn),出口降幅邊際收窄有關(guān)。目前多國已將封鎖結(jié)束期限延長至5月,且不排除因疫情發(fā)展趨勢繼續(xù)延長的可能,未來一段時間,中國出口都將面臨很大壓力,特別是電子、紡織、儀表等外需敞口高的行業(yè)。

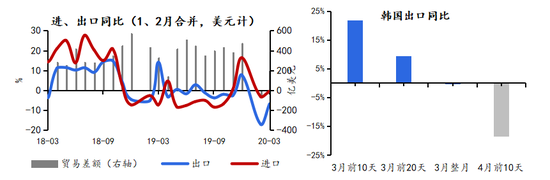

圖表5 外需沖擊讓未來中國經(jīng)濟承壓

圖表5 外需沖擊讓未來中國經(jīng)濟承壓第三道關(guān)卡則是后疫情時代部分產(chǎn)業(yè)鏈轉(zhuǎn)移的風險。近幾十年的全球化浪潮之下,世界各國廣泛開展國際分工與合作。中國在此過程中受益頗多,形成了相對齊全的工業(yè)生產(chǎn)體系和相對完成獨立的產(chǎn)業(yè)鏈條,并深度融入全球價值鏈,占全球制造業(yè)附加值近30%。然而,本次疫情后,一些關(guān)于產(chǎn)業(yè)鏈轉(zhuǎn)移擔憂的聲音出現(xiàn),歐美國家希望保證自身產(chǎn)業(yè)鏈完整性、以擺脫對他國尤其是中國市場的依賴,這也會加大中長期產(chǎn)業(yè)鏈轉(zhuǎn)移的風險。

綜上,三重挑戰(zhàn)下,中國經(jīng)濟復(fù)蘇之路并非坦途。考慮到一季度-6.8%的增長速度已是經(jīng)濟休克下的反應(yīng),二季度增長會有反彈,但在外需受到巨大沖擊的背景下,預(yù)期全年經(jīng)濟達到3%左右的增速都實屬不易。

從政策應(yīng)對來看,4月17日召開的中共中央政治局會議就應(yīng)對疫情政策做出部署,在筆者看來,應(yīng)對短期供給側(cè)沖擊,需要通過經(jīng)濟托底政策幫助企業(yè)度過難關(guān),避免大面積失業(yè),在常態(tài)化疫情防控中全面推動復(fù)工復(fù)產(chǎn)達產(chǎn);應(yīng)對外部需求側(cè)的沖擊,充分激發(fā)內(nèi)部市場活力是關(guān)鍵,以更大的宏觀政策力度對沖疫情影響,提高赤字率,發(fā)行抗疫特別國債,規(guī)模預(yù)期達到2-3萬億,以支持發(fā)放消費券甚至是現(xiàn)金引導(dǎo)消費,做好中低收入群體的轉(zhuǎn)移支付,支持中小微企業(yè)、加速新型基礎(chǔ)設(shè)施建設(shè),把經(jīng)濟損失降到最低;而應(yīng)對產(chǎn)業(yè)鏈轉(zhuǎn)移的擔憂,關(guān)鍵在于堅定改革、擴大開放,全面放開外資和民營企業(yè)準入限制,釋放要素尤其是農(nóng)村土地市場改革、加快新型城鎮(zhèn)化建設(shè)等方面的改革紅利,以不變應(yīng)萬變,借助改革的力量創(chuàng)造后疫情時代的新機遇。

(本文作者介紹:經(jīng)濟學(xué)博士,現(xiàn)任京東數(shù)科副總裁、首席經(jīng)濟學(xué)家。)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼