文/意見領袖專欄作家 諸建芳 程強 劉博陽 吳宇晨

核心觀點

一季度GDP同比下降6.8%,略好于市場預期,基本符合我們此前預測,生產性服務業對穩定經濟起到重要作用。3月工業生產恢復超預期,生產端壓力明顯緩解。一季度固定資產投資增速同比下降16.1%,后續有望成為率先反彈的需求變量。消費回補料需要更多時間,但仍是大概率事件。就業仍有壓力,預計一攬子宏觀對沖政策可能會加快落地。我們維持后續趨勢判斷,年內經濟運行有望回到合理區間。

摘要

▌ 一季度GDP同比下降6.8%,略好于市場預期,基本符合我們此前預測。此前市場根據3月的返崗人流、企業復工復產率以及六大集團日均發電耗煤來估計,預期的一季度GDP增長情況要更為悲觀一些。我們在《宏觀經濟每周聚焦20200329:年內經濟運行有望回到合理區間》提出,一季度GDP增速可能更接近-5%左右,從統計局公布的數據來看,基本符合我們此前預測。穩定一季度增長的重要力量是服務業,特別是生產性服務業。雖然我們估計批發零售業、交通運輸業、住宿餐飲業等受沖擊較大,3月難以回到正常增長水平,但信息傳輸、軟件和信息技術服務業,金融業增加值分別增長13.2%和6.0%。

▌ 工業:3月工業生產恢復超預期,顯示生產端壓力的明顯緩解。3月規模以上工業增加值同比實際下降1.1%,降幅較1-2月收窄12.4個百分點,整體工業生產出現了“V”型的反彈。我們認為疫情對供給端造成的擾動基本已得到控制,而當月工業生產的韌性不僅有傳統中上游行業需求所反映出來的傳統經濟的支撐,也有新經濟需求所帶來的高技術產業的支撐,體現出恢復中結構性的亮點。不過,伴隨后續恢復更多依賴于需求端的變化,也需要關注后續海外需求的不確定性,我們預計工業增加值增速有望在二季度持續保持月同比正增長。

▌ 投資:地產率先反彈,基建有望接力,制造業投資短期或延續承壓。一季度固定資產投資增速同比下降16.1%(中信證券研究部宏觀組預測同比下降16.9%),降幅比1-2月份收窄8.4個百分點,整體趨勢基本符合我們前序判斷。分三大行業來看,房地產開發投資當月同比轉正,但制造業投資恢復的斜率明顯弱于地產投資及基建投資,可能成為后續固定資產投資增速修復的最大不確定因素。整體來看,我們認為現階段投資的回升趨勢將進一步延續,尤其在二季度基建投資的進一步發力下(主要受益于一季度地方專項債針對基建投向的顯著多增)將出現明顯改善,很有可能成為今年經濟增長“三駕馬車”中最先發力的一環。

▌ 消費:3月社消回升力度仍然偏弱,慢變量的修復需要更多的時間。3月社會消費品零售總額26450億元,同比下降15.8%(實際-18.1%,名義增速前值為-20.5%,去年同期為8.7%)。盡管3月份企業的復產復工推進較快,但居民生活方面仍然受制于保持適當的社交距離以及盡量避免聚集,餐飲收入增速持續回落3.7個百分點至-46.8%。受網上消費帶動且疊加內部修復動能提升,商品零售增速較前值回升5.6個百分點至-12%。從行業上看,預計隨著消費政策的推進和前期積壓需求的釋放,汽車和地產相關消費可能成為亮點。整體上對于內需驅動的經濟結構來說,消費是當前經濟增長的重要拖累項。消費回補料需要更多時間,但仍是大概率事件。綜合來看,預計年內的消費增長將維持在低個位數正增長。

▌ 就業:城鎮調查失業率回落,但仍然維持在5.5%以上,預計一攬子宏觀對沖政策會加快落地。一季度,全國城鎮新增就業人員229萬人。3月份,全國城鎮調查失業率為5.9%,比2月份下降0.3個百分點;其中25-59歲群體人口調查失業率為5.4%,估計25歲以下的年輕群體的就業壓力可能更大。31個大城市城鎮調查失業率為5.7%,與上月持平。目前來看,就業仍然是當前經濟中較為突出的問題,預計一攬子宏觀對沖政策會加快落地,打出緩解當前就業壓力的組合拳。

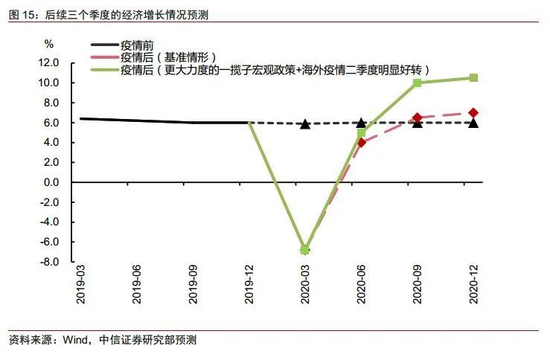

▌ 維持后續趨勢判斷,年內經濟運行有望回到合理區間。綜合來看,盡管一季度經濟負增長,但產業體系基本沒有受到沖擊,二季度以來復工復產進一步加快,部分領域已基本回到正常水平。隨著一攬子宏觀對沖政策的落地,總需求在后續三個季度有望出現回補,要素市場化改革也能進一步激發經濟潛力,改善供給結構。中國經濟長期向好的基本條件和基本因素沒有變化,料能夠有效支撐經濟中長期增長。我們維持此前對后續經濟趨勢的判斷:在3月已經表現出相對1-2月明顯恢復的情況下,預計二季度表現會更好,如果全球疫情控制比較好,下半年會比上半年更好,年內經濟運行有望回到合理區間。

正文

▌ 一季度GDP同比下降6.8%,略好于市場預期,基本符合我們此前預測

此前市場根據3月的返崗人流、企業復工復產率以及六大集團日均發電耗煤來估計、預期的一季度GDP增長情況要更為悲觀一些。今天上午,上證綜指上漲0.89%,深證成指上漲1.37%,創業板指數上漲1.92%,市場對宏觀數據的反饋比較正面。我們在《宏觀經濟每周聚焦20200329:年內經濟運行有望回到合理區間》提出,一季度GDP增速可能更接近-5%左右。從統計局公布的數據來看,基本符合我們此前預測。

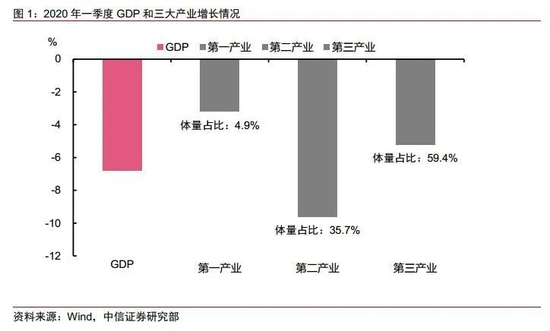

穩定一季度增長的重要力量是服務業,特別是生產性服務業。國家統計局數據顯示,一季度,第一產業增加值10186億元,下降3.2%;第二產業增加值73638億元,下降9.6%;第三產業增加值122680億元,下降5.2%。第一產業雖然降幅最小,但是占比僅為4.9%,第二產業降幅最大,也反映出疫情對工業生產的沖擊。第三產業在一季度占比達59.4%,降幅為5.2%,雖然我們估計批發零售業、交通運輸業、住宿餐飲業等受沖擊較大,3月預計難以回到正常增長水平,但信息傳輸、軟件和信息技術服務業,金融業增加值分別增長13.2%和6.0%。3月份,全國服務業生產指數下降9.1%,降幅較1-2月份收窄3.9個百分點,整體服務業也在加快逐步恢復。

▌ 工業:3月工業恢復情況好于預期,顯示生產端的壓力已明顯緩解

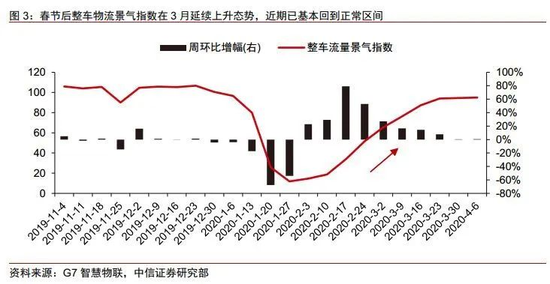

3月的工業增加值已基本與去年同期持平,顯示生產端壓力的明顯緩解。一季度,規模以上工業增加值同比下降8.4%,全國工業產能利用率為67.3%,比上年同期下降8.6個百分點。而3月來看,規模以上工業增加值同比實際下降1.1%,降幅較1-2月收窄12.4個百分點,整體工業生產出現了“V”型的反彈(圖2)。具體來看,3月以來,生產活動正在逐步加快恢復,當月中采制造業PMI指數較前值明顯改善,重回榮枯線以上。而通過高頻數據觀察,疫情良好管控下的復工也仍在有序進行,無論是六大電廠日均耗煤量還是整車物流景氣指數(圖3),均顯示出了較明顯的反彈。

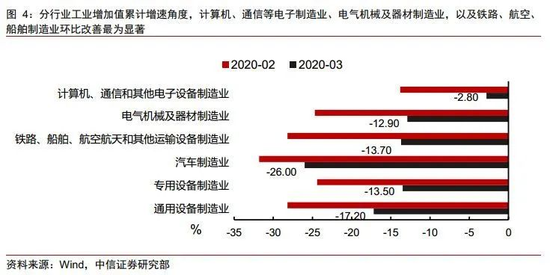

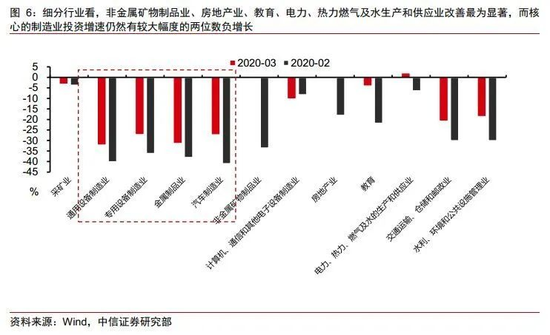

從3月的工業增加值增速修復結構中,我們也看到了一些結構性亮點,其中高技術行業恢復相對較快。3月,41個大類行業中有16個行業增加值保持同比增長,而90%的行業當月增加值都比1-2月份加快。其中除中上游部分行業保持正增長以外(化學原料和化學制品制造業增長0.7%,黑色金屬冶煉和壓延加工業增長4.1%,有色金屬冶煉和壓延加工業增長2.8%),高技術產業工業增加值表現也較好,整體高技術制造業3月同比增長8.9%,其中計算機、通信和其他電子設備制造業當月增長9.9%,將一季度的同比增速降幅顯著收窄(圖4),而電氣機械及器材制造業,以及鐵路、航空、船舶制造業環比改善也十分顯著,累計增加值增速分別收窄了11.8個百分點和14.5個百分點。從這些角度來看,我們能夠看到的是工業生產的韌性不僅有傳統中上游行業需求所反映出來的傳統經濟的支撐,也有新經濟需求所帶來的高技術產業的支撐,且經濟增速下行壓力并不會明顯改變這些支撐點的進一步強化,這里體現出結構性的一些亮點,也為后續的工業表現持續回暖打下了一定基礎。

仍需關注海外需求的后續沖擊,工業持續的反彈力度也取決于內外需的變化。在3月工業數據中,我們看到了出口交貨值的明顯改善,同比名義增長3.1%,這也與3月出口增速的變化相為印證,體現了前序堆積訂單的趕工情況。但針對這部分訂單的未來需求,我們認為也要保持一定程度的謹慎,受出口需求所推動的工業增加值部分未來一段時間可能承壓,或需要進一步觀察內需和外需的相對變化。譬如從3月表現中看到的高技術產業工業增加值表現,是否能夠延續其亮麗,也一定程度取決于全球的資本開支情況及電子消費、高技術行業的需求狀況。

預計工業增加值在二季度持續保持正增長,累計增速有望在二季度末轉正,但幅度仍然較小。從現階段的觀察來看,我們認為3月的工業增加值體現出了整體供給端的壓力在顯著緩解,疫情對復工復產的限制已經基本可控,后續工業增加值增速的變化更多將取決于需求端的變化水平。而從需求端分析,我們認為伴隨國內逆周期政策的力度加大、信貸對基建和制造業的加大投放等,后續固定資產投資將有明顯的發力,投資在短期有望扛起內需的“大旗”,也將帶動工業增加值的明顯修復,預計工業增加值在二季度持續保持正增長,累計增速有望在二季度末轉正。但從幅度來看,正如我們前面提到的,由于海外疫情的擴散,我們認為二季度的外需壓力或將最為顯著,也將沖擊一部分工業品的需求,因此整體反彈力度將不會像3月對比2月這樣的顯著(供給+需求的雙修復),預計工業增加值累計同比增速有望在二季度末轉正,但幅度仍然將偏小。

▌ 投資:地產料率先反彈,基建有望接力,制造業投資短期或延續承壓

固定資產投資方面,一季度全國固定資產投資(不含農戶)同比下降16.1%(中信證券預測同比下降16.9%),降幅比1-2月份收窄8.4個百分點。其中,民間固定資產投資47804億元,下降18.8%,降幅收窄7.6個百分點,整體趨勢基本符合我們前序判斷。

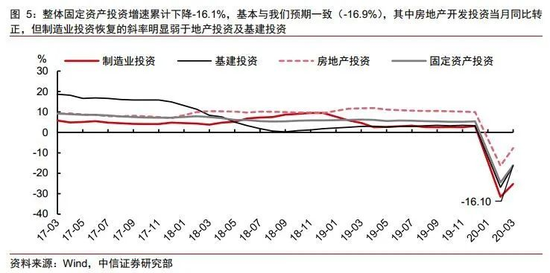

分三大行業來看,房地產開發投資當月同比轉正,但制造業投資恢復的斜率明顯弱于地產投資及基建投資。從圖5可以看到,在1-2月整體投資表現落至最低值后,三大行業的固定資產投資均迎來了明顯的環比改善,其中一季度制造業投資累計增速-25.2%,降幅環比收窄6.3個百分點;廣義基建投資增速-16.4%,降幅環比收窄10.5個百分點;地產開發投資增速7.7%,降幅環比收窄8.8個百分點。其中制造業投資恢復的斜率明顯弱于地產投資和基建投資,可能成為后續固定資產投資增速修復的最大不確定因素。

制造業方面,我們認為疫情對制造業企業的投資意愿、投資能力的沖擊可能還將持續一段時間。從我們的分析來看,無論從上中下游結構、企業性質、資金獲得方式還是需求側的影響來看,疫情沖擊對制造業企業都將最為顯著,因此短期沖擊也明顯高于其余行業。落到3月數據來看,其中通用設備制造業、專用設備制造業以及汽車制造業等核心產業雖然環比均有改善,但累計增速仍然分別為-32.1%、-27.1%和-27.2%。由于制造業投資占比在整個固定資產投資的比重相對最大,因此我們認為未來一段時間,制造業投資是否能夠持續回升將成為影響固定資產投資增速反彈幅度的關鍵,這不但取決于宏觀政策的支持力度,同樣取決于內外需求等多方面的考量,而按照現有的政策組合,預期在四季度以前,制造業投資的累計同比增速可能都將在負增長的區間運行。

基建投資的反彈力度要高于制造業投資,近期生產活動有所加快。基建方面,一季度水利管理業投資下降13.6%,降幅收窄14.9個百分點;公共設施管理業投資下降20.5%,降幅收窄11.6個百分點;道路運輸業投資下降17.5%,降幅收窄11.4個百分點;鐵路運輸業投資下降28.6%,降幅收窄3.1個百分點。整體來看,這些生產活動的恢復也可以從高頻數據中的建筑業恢復情況中見到端倪,3月份挖掘機的銷量也出現了較明顯的同比增長,其中針對農村基建及市政建設的小挖銷量也有較大增長,這均一定程度體現了生產活動加快的跡象。

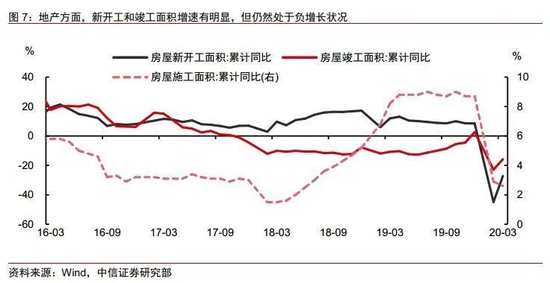

房地產開發投資的反彈力度最為顯著,當月投資增速轉正,率先企穩。地產方面,1-3月份,全國房地產開發投資21963億元,同比下降7.7%,降幅比1-2月份收窄8.6個百分點,而3月單月出現了同比約1%的小幅增長,成為固定資產投資中率先企穩的重要類別。而從前瞻指標來看,房屋新開工面積28203萬平方米,下降27.2%,雖然仍然處于負增長,但環比改善最為顯著,降幅收窄17.7個百分點;房屋施工面積717886萬平方米,同比增長2.6%,增速比1-2月份回落0.3個百分點;房屋竣工面積15557萬平方米,下降15.8%,降幅收窄7.1個百分點(圖7)。整體來看,我們認為今年地產投資以竣工為驅動的邏輯不會發生改變,全年對地產投資的判斷不需要過度悲觀,伴隨施工強度的進一步提升,以及新開工的逐步回升,全年地產投資增速仍有望出現高于GDP增速的增長。

由于投資一季度占比在全年中占比相對較小,因此后期可彌補空間大,有望成為穩增長的率先發力點。整體來看,我們認為現階段投資的回升趨勢將進一步延續,尤其在二季度基建投資的進一步發力下(主要受益于一季度地方專項債針對基建投向的顯著多增)將出現明顯改善,很有可能成為今年經濟增長“三駕馬車”中最先發力的一環。而由于固定資產投資通常一季度在全年占比中相對最小,因此后期可彌補的空間也更大,預計也將對后續經濟增長的拉動起到最為積極的作用,在二季度外需承壓的達環境下,顯著發力“穩增長”。

▌ 消費:慢變量的修復需要更多時間

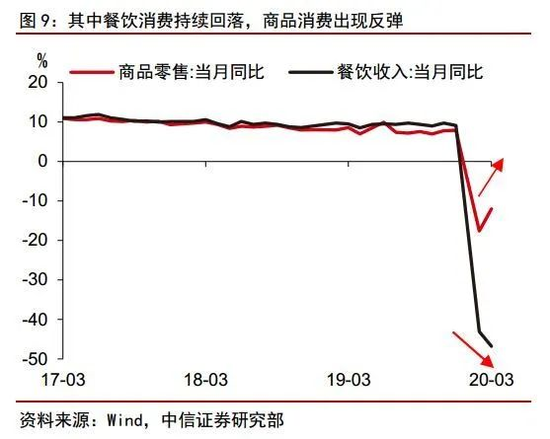

整體來看3月社消的修復力度仍然偏弱,慢變量的修復需要更多的時間。2020年3月,社會消費品零售總額26450億元,同比下降15.8%(實際-18.1%,名義增速前值為-20.5%,去年同期為8.7%)。限額以上單位消費品零售額9984億元,增速-15%(前值為-23.4%,去年同期為5.1%)(圖8)。盡管3月份企業的復產復工推進較快,但居民生活方面仍然受制于保持適當的社交距離以及盡量避免聚集,餐飲收入增速持續回落3.7個百分點至-46.8%。1-3月實物商品網上消費增速為5.9%,1-2月該增速為3%,因此3月實物商品網上消費受到網上購物“女神節”的提振表現較好。受網上消費帶動且疊加內部修復動能提升,商品零售增速較前值回升5.6個百分點至-12%(圖9)。

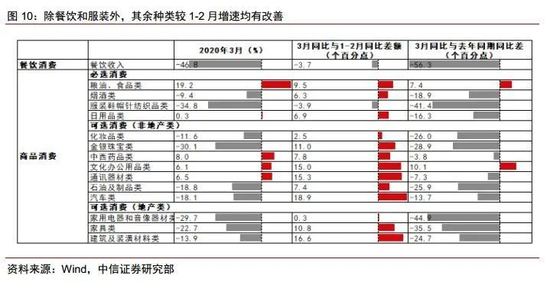

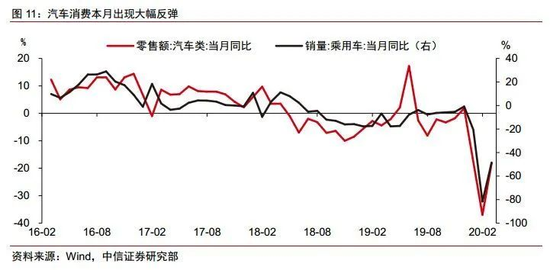

從商品消費行業來看,除服裝外,其余種類較1-2月增速均有改善,但仍然持續雙位數負增長。從商品消費的具體行業來看,由于居民大幅減少了外出就餐,3月糧油食品消費增長較1-2月繼續回升了9.5個百分點至19.2%。復工及開學的逐步推進也導致文化辦公用品消費增長顯著回升了15個百分點至6.1%。除辦公用品外,3月消費增長由負轉正的行業還包括日用品和通訊器材。其余可選消費均出現一定幅度的反彈,其中汽車和建材的反彈幅度最高,分別回升了18.9和16.6個百分點至-18.1%和-13.9%。但也是雙位數的負增長。(圖10、11)

向后看,汽車、地產等可選商品消費反彈空間可能較大。目前來看,各地紛紛試水刺激消費增長的政策,主要還是集中在汽車和日常消費的補貼方面。根據乘聯會周度數據,4月汽車消費的反彈持續,4月第二周的銷售達到14%的正增長,前兩周累計增速為-12%,較3月全月-38%的增長有明顯改善。我們預計隨著后續汽車消費政策在全國范圍內大面積鋪開,二季度汽車消費將是亮點。另外在地產消費方面,目前受到疫情人員進出小區的影響,大部分裝修活動仍然處于停滯,這部分的需求積壓預計后續會逐步釋放。考慮到年內地產景氣程度仍然有支撐,預計當前的日用品補貼等消費政策對于可選消費尤其是家用電器家具等消費提振也是比較顯著的。

整體來看,對于內需驅動的經濟結構來說,消費是當前經濟增長的重要拖累項,消費回補需要更多時間,但仍是大概率事件。一季度社消增速為-19%,是經濟增長的顯著拖累項。向后看,消費的改善趨勢是確定的,但由于消費是慢變量,所以消費的改善是一個漸進的過程。后續在消費政策的刺激下,居民受益于儲蓄率仍然較高可能短期會增加支出,但當期收入也同樣是消費的硬約束。考慮到后續海外疫情對國內的沖擊可能進一步傳導到居民的就業和收入,而目前的消費政策對于個別領域的刺激在樂觀的情況下可能帶動相關領域的消費增長回到去年的水平。因此綜合來看,預計年內的消費增長將維持在低個位數的正增長。

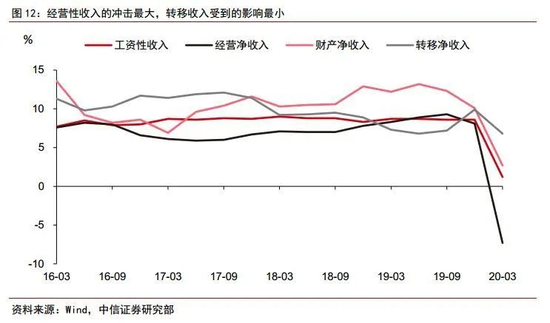

疫情沖擊下,居民實際可支配收入出現下降。從收入來源劃分,經營性收入的沖擊最大,但最為重要的工資性收入仍然維持小幅增長預示后續經濟運行仍具有韌性。一季度,全國居民人均可支配收入8561元,名義增長0.8%,扣除價格因素,實際下降3.9%。整體來看,不論名義還是實際增速,較2019年全國人均可支配收入增速均回落了8個百分點以上。疫情對經濟帶來的沖擊對居民收入的影響十分顯著。但從收入來源劃分,經營性收入的沖擊最大,增速為-7.3%,轉移收入受到的影響最小為6.8%。財產性收入增速為2.7%,占比最大的居民賴以生存的工資性收入維持了小幅的正增長為1.2%。考慮到經營性收入會受到經濟景氣程度不同變化較為敏感,因此大幅負增長也真實反映了疫情對居民收入的沖擊。但工資性收入是居民收入構成的主要部分,工資收入仍然能夠維持小幅正增長也預示出后續經濟運行仍然具有韌性(圖12)。

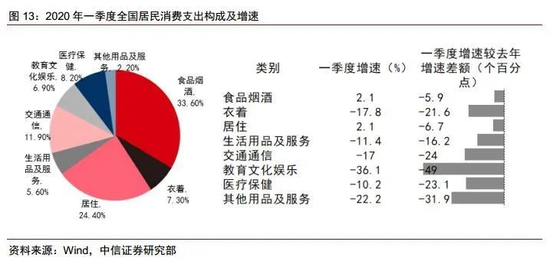

居民消費支出增長各個領域悉數回落。一季度,全國居民人均消費支出5082元,同比名義增速為-8.2%,實際增速為-12.5%。其中,城鎮居民人均消費支出6478元,名義增速為-9.5%,實際增速為-13.5%;農村居民人均消費支出3334元,名義增速為-5.4%,實際增速為-10.7%。收到收入端的下滑的壓力,消費支出自然回落。但其中城鎮居民消費支出的回落幅度高于農村居民可能主要是因為疫情對外出就餐的沖擊和社交場景的缺失,對城鎮居民消費的拖累會高于農村居民。從支出的結構上看,居民消費支出增長各個領域悉數回落。回落幅度最大的依次是教育文化娛樂、交通通信、醫療保健、衣著、生活用品及服務、居住和食品煙酒,這與社會消費中各項消費的相對表現也基本吻合(圖13)。

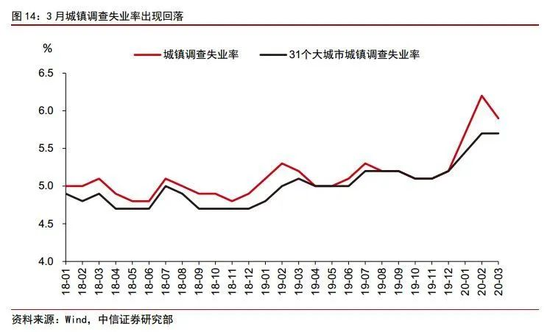

城鎮調查失業率回落,但仍然維持在歷史高位,預計一攬子宏觀對沖政策會加快落地。一季度,全國城鎮新增就業人員229萬人。3月份,全國城鎮調查失業率為5.9%,比2月份下降0.3個百分點;其中25-59歲群體人口調查失業率為5.4%,因此估計25歲以下的年輕群體的就業壓力更大。31個大城市城鎮調查失業率為5.7%,與上月持平(圖14)。目前來看,就業仍然是當前經濟中較為凸顯的問題,穩就業是“六穩”之首,促進就業市場平穩發展也是當前宏觀政策的重要目標。3月27日,中央政治局會議明確要出臺一攬子宏觀對沖政策,并指出提高赤字率、發行特別國債。我們認為,一攬子宏觀對沖政策會加快落地,以政策組合拳促進經濟盡快回到合理區間,讓調查失業率回落到合理水平。

▌ 維持后續趨勢判斷,年內經濟運行有望回到合理區間

綜合來看,盡管一季度經濟負增長,但產業體系基本沒有受到沖擊,二季度以來復工復產進一步加快,部分領域已基本回到正常水平。隨著一攬子宏觀對沖政策的落地,總需求在后續三個季度有望出現回補,要素市場化改革也能進一步激發經濟潛力,改善供給結構。中國經濟長期向好的基本條件和基本因素沒有變化,料能夠有效支撐經濟中長期增長。我們維持此前對后續經濟趨勢的判斷:在3月已經表現出相對1-2月明顯恢復的情況下,預計二季度表現會更好,如果全球疫情控制比較好,下半年會比上半年更好。

情形1:復工復產繼續推進,國內逆周期政策陸續出臺,政策重點聚焦于全面脫貧,同時保證就業不出現大問題。在適當上調赤字率、發行特別國債、擴大專項債規模、準財政發力的基礎上,貨幣政策同時指導擴大社融和信貸投放、降低存款基準利率、降低實體企業融資成本,出臺一系列政策促進消費回補和投資恢復。這種情形下,下半年GDP增速可能回升到6-7%左右的水平,全年增速預計為3%-3.5%。

情形2:海外疫情在二季度出現明顯好轉,下半年全球經濟秩序逐漸恢復,補庫存帶動出口大幅回升,疊加國內一攬子宏觀對沖政策力度較大,促進消費大幅回補和投資大幅增長。出臺大規模的減稅方案,配合臨時較大幅上調赤字率,貨幣政策通過較大幅降息和窗口指導在降成本和擴大信貸規模上較大程度發力,賦予地產調控“因城施策”更多的地方自主權。這種情形下,下半年GDP增速反彈力度可能超預期,全年增速有望上升至5%-5.5%。

(本文作者介紹:中信證券首席經濟學家)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。