文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 劉勝軍

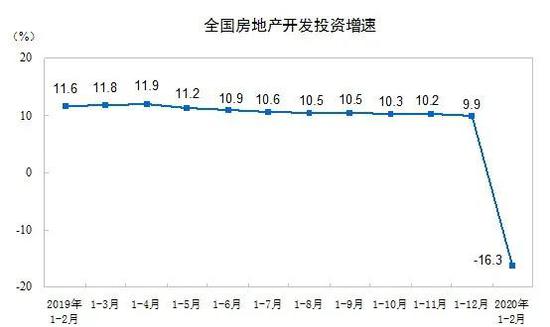

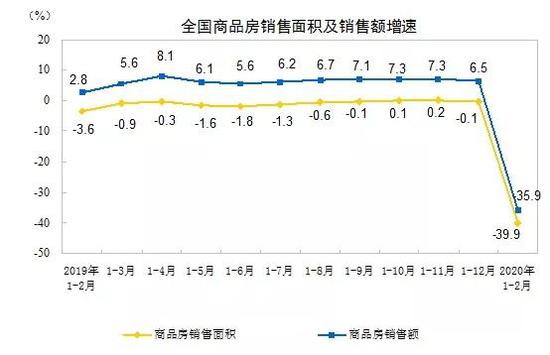

在萬眾忐忑中,在全球矚目中,中國第一季度數據出爐:1)GDP 20萬億,同比下降6.8%;2)工業部門中私營企業下降11.3%,遠高于國企(下降6%);3)三駕馬車中消費受影響最大:消費同比下降19.0%,投資同比下降16.1%(其中基礎設施投資下降19.7%,制造業投資下降25.2%,房地產開發投資下降7.7%);出口同比下降11.4%(因國外疫情滯后,預計二季度出口下滑更嚴重);4)全國居民人均可支配收入扣除價格因素實際下降3.9%,表明居民生活受到沖擊。

怎么看?怎么辦?

1. 疫情正從“一次性沖擊”向“中長期沖擊”轉變,不僅疫情仍將在全球范圍內持續一段時期,而且疫情過后各國之間的傷痕短期內難以彌合,不確定性長期化,還會有黑天鵝出現,面對美國甩鍋的陽謀,務必要有底線思維。

2. 就國內而言,“供給需求雙側沖擊”迅速向“需求單側沖擊”轉變,原因在于,盡管供給也受到影響,但需求下滑程度比供給能力下滑嚴重得多。需求不足主要源于消費和出口下滑。比復工更重要的是訂單!

3. 當前最重要的不是增速,而是“救命”——大量中小微企業和普通消費者正掙扎在生死邊緣。這攸關經濟社會穩定大局。

4. 無論新基建還是舊基建(一季度基建投資同比下降19.7%),對于中小微企業“救命”沒有多大作用,只能令大企業、大國企受益,加劇經濟結構性失衡。

5. 現在需要的不是“新四萬億”而是“兩萬億消費券”:消費券是爭議最最小、效果最最佳的政策選項,但應由中央財政統一發放,力度要大(建議 2 萬億),不能下毛毛雨。消費券不僅可以救老百姓生活之急,更可轉化為中小微企業的現金流入,是救命良藥。

6. 決定中小微企業生死的關鍵是現金流。金融政策的發力重點應是防止因抽貸、斷貸而加劇企業倒閉風險,金融機構原則上應對到期貸款自動延長期限。

7. 政府擔保基金應與金融機構一起分擔風險,這樣既避免金融機構放貸動力不足,又避免過度放貸的道德風險。

8. 房地產的重要性不可低估——它是國民經濟第一大支柱行業,是人民美好生活向往的重要載體,更是居民資產配置的最大池子,牽一發而動全身。必須避免對房地產的妖魔化和一刀切。房地產的本質是金融。如果不改變對房地產企業融資的“一刀切限制”,“一城一策”將淪為空談,難以走出“一管就死、一放就亂”的怪圈。

9. 機不可失,順勢而為取消每年的 GDP 增速指標,這是落實“讓市場發揮決定性作用”的必由之路。人為設定增長指標等于自我設置不必要的限制,要么因完不成指標沒面子,要么為了沖指標而浪費資源甚至虛報數據。

10. 在十八屆三中全會 336 項改革中,抓緊推出一批影響力大的實質性改革(類似于注冊制改革),提振社會信心。例如向民企和外企開放更多行政壟斷性行業。一次行動勝過一打綱領。

(本文作者介紹:國是金融改革研究院院長)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。