文/新浪財經意見領袖專欄作家 孫彬彬、陳寶林

摘要:

制造業PMI指標體系有13個分類指數,但并不是所有的指標都會影響PMI。PMI綜合指數由生產、新訂單、從業人員、原材料庫存、供應商配送時間加權平均而得。

PMI是環比指標,問卷形式是本月相對于上月的變化;PPS抽樣方法決定了PMI主要反映大中型企業生產經營狀況;此外,由于問題只有正負、負向、不變三個選項,PMI主要反映變化方向,對于變動幅度反映較差。

調查時間上,PMI主要反映當月前25天的生產經營狀況,遇到節假日會有提前,因而1月PMI基本未體現新冠疫情影響。

考慮到2月低基數以及復工率的逐步提升,3月PMI本應大幅反彈,52%的PMI表明當前復工率雖高但實際復產率并不樂觀,或者也有可能在疫情沖擊下大量企業經營在惡化。

以PMI生產指數擬合工業增加值環比增速,結合工業增加值定基指數,可以判斷3月工業增加值同比增速依然會出現大幅下滑。

由環比指數換算的PMI同比指標,依然處于顯著負增長區間,也表明當前復工復產狀況不佳。

1月PMI維持在50%,2月PMI創歷史新低,3月PMI反彈至榮枯線以上。如何理解PMI的這種波動,經濟改善幅度是大是小?

PMI是怎么算出來的?

1、PMI指數構成

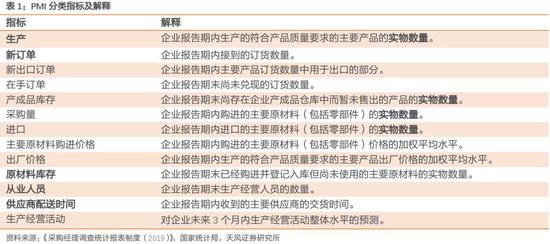

制造業PMI指標體系包括生產、新訂單、新出口訂單、在手訂單、產成品庫存、采購量、進口、主要原材料購進價格、出廠價格、原材料庫存、從業人員、供應商配送時間、生產經營活動預期等13個分類指數,但并不是所有的指標都會影響PMI。

制造業PMI綜合指數由生產、新訂單、從業人員、原材料庫存、供應商配送時間五個擴散指數加權平均而得:

2、PMI調查方法

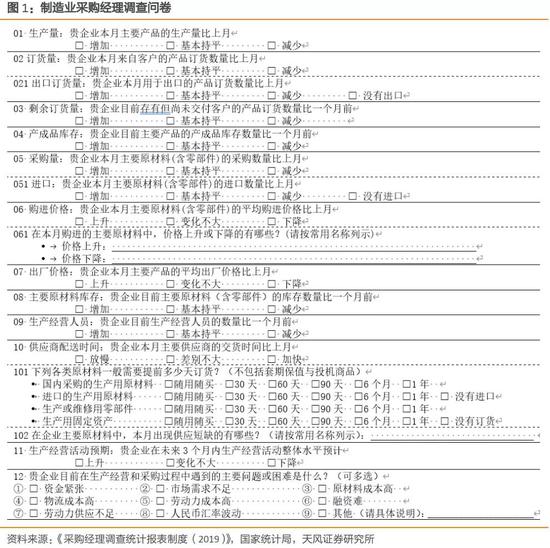

PMI是環比指標,主要反映變化方向。實際調查過程中,由采購經理填寫調查問卷,主要問題都是相對于上月的變化,而且通常只有“增加、持平、減少”三個選項。因而,PMI實際上是環比指標,反映本月相對于上月的變化;同時,PMI更多地反映變化的方向,對于變化幅度的反映并不全面。

分類指數采用擴散指數計算方法,即正向回答的企業個數百分比加上回答不變的百分比的一半。假設某擴散指數回答正向、負向、不變的企業占比分別為a、b、100-a-b,則該擴散指數=a+(100-a-b)*50%=50+0.5*(a-b)。擴散指數>50意味著正向回答的企業數量大于負向回答的企業數量。

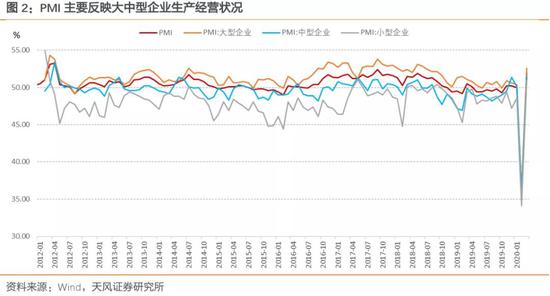

PMI主要反映大中型企業生產經營狀況。按照《采購經理調查統計報表制度》,采購經理調查采用PPS(Probability Proportional to Size)抽樣方法,以制造業行業大類為層,涉及《國民經濟行業分類》(GB/T4754-2017)中制造業的31個行業大類,3000家調查樣本。行業樣本量按其增加值占全部制造業的比重分配,層內樣本使用與企業主營業務收入成比例的概率抽取。采購經理調查抽樣方法決定了樣本中大行業、大企業占比較高,從數據上來看PMI綜合指數與大中型企業PMI更為一致。

PMI調查時間。數據報送時間是每月22日—25日(16:00前),通過國家統計局聯網直報系統采集數據。由于一個自然月還未結束,填報人需要根據工作經驗、生產進度或工作安排對當月剩余時間的生產量(或業務總量)等指標進行估算,綜合判斷后得到當前整個自然月的生產量(或業務總量)等指標的變化情況。整體而言,PMI實際上還是反映前25天的生產經營狀況。

如果遇到節假日,數據報送時間亦會相應調整。例如今年1月數據報送截至20日,因而1月50%的PMI指數并未體現新冠疫情的影響。

經濟改善幅度大不大?

1、52%的PMI高不高?

如果直觀對比2008年金融危機期間PMI走勢,那么本次PMI反彈力度并不小,而且已回到榮枯線之上。

需要強調的是,2月PMI創歷史新低的主要原因是疫情導致經濟按下暫停鍵,更多的是人為原因而不是經濟周期所致,因而此前普遍預期經濟會迅速反彈。同時,3月以來企業復工率也快速回升,中小企業復工率也已回到了76%[1]。正常情況下,隨著復工復產絕大多數企業經營狀況應該顯著好于2月,相應地PMI也應該有大幅度的反彈,但事實并非如此。

由擴散指數的計算方法可知,52%的PMI意味著,經營改善的企業數量占比僅比經營惡化的企業多4%;要么是絕大多數企業并無改善,要么是有足夠多的企業經營惡化。(生產、新訂單等類似)

可以合理推測,當前復工率雖高但實際復產率并不樂觀。一方面,當前疫情雖緩和但并未解除,對經濟活動的限制仍在繼續,因而復產節奏偏慢;另一方面,疫情導致的需求收縮、現金流和供給鏈壓力可能導致部分企業經營狀況繼續惡化。

2、從PMI看工業生產

由于PMI是環比指標,我們可以將其與工業增加值環比進行比較。

可以發現,兩者呈現高度相關性,相關系數0.9,兩者回歸的擬合優度0.8。如果3月PMI生產指數僅回到54.1%,那么相應地工業增加值環比增速則升至1.73%(OLS回歸預測)。通過工業增加值定基指數換算可知,由于基數相當之高,3月工業增加值同比降幅可能達49%。當然這一結果略顯粗糙,僅供參考。

去年前3個月工業增加值定基指數分別為190.10、138.40、208.30,今年2月僅為102.60(注意到2月低增長還是在去年2月春節低基數的前提下實現的,可見疫情期間生產收縮幅度之大)。這意味著,3月工業增加值環比需要翻倍才能勉強維持同比零增長,這么來看54.1%的PMI生產指數回升幅度其實并不高。因而,3月PMI回升偏弱,工業增加值同比增速預計仍然會大幅負增長。

3、PMI同比反映了什么信息?

由于PMI是環比數據,我們可以使用環比累乘轉化為定基指數和同比指標,同時也可以使用12個月均值MA12作為同比的一種近似。

從走勢來看,PMI生產指數的同比與工業增加值同比走勢基本一致。從同比增速來看,當前的PMI、生產指數、新訂單指數仍然處于顯著負增長狀態,顯示經濟改善幅度相對有限。

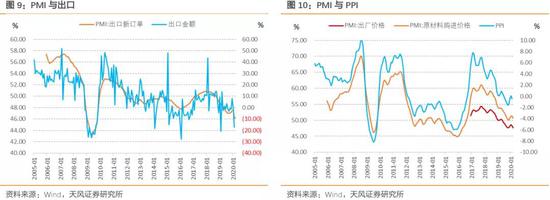

需要說明的是PMI同比指標與工業增加值、名義GDP雖然走勢一致,但并未體現出領先性,甚至略有滯后,這與PMI僅反映方向而未充分反映變化幅度有關。而PMI同比與出口、PPI的一致性更高。當然,畢竟PMI同比、工業增加值同比的底部都在2月,應該還是有一定的參考意義。

截至3月28日,全國規上工業企業平均開工率達到了98.6%,人員平均復崗率達到了89.9%。中小企業復工率已經達到了76%,3月份以來日均升幅在1個百分點以上。

風險提示

經濟走勢超預期,政策不確定性。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。