文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 花長(zhǎng)春、董琦

導(dǎo)讀

3月PMI反應(yīng)國(guó)內(nèi)生產(chǎn)持續(xù)修復(fù),但需求反彈乏力,特別是外需疲弱已經(jīng)開(kāi)始顯現(xiàn)。政策發(fā)力步入密集期,內(nèi)需發(fā)力對(duì)沖二季度外需“缺位”,已箭在弦上。

摘要

3月制造業(yè)PMI回升至52%,較2月反彈16.3個(gè)點(diǎn):

復(fù)產(chǎn)提速,生產(chǎn)改善。3月PMI生產(chǎn)與新訂單指標(biāo)分別回升26.3和22.7個(gè)點(diǎn),產(chǎn)成品庫(kù)存提升3個(gè)點(diǎn),反映出3月生產(chǎn)活動(dòng)顯著恢復(fù)。

兩大價(jià)格指數(shù)延續(xù)回落,原材料價(jià)格回落幅度大于產(chǎn)成品。預(yù)計(jì)3月PPI指標(biāo)環(huán)比出現(xiàn)回落,工業(yè)品價(jià)格持續(xù)面臨壓力。

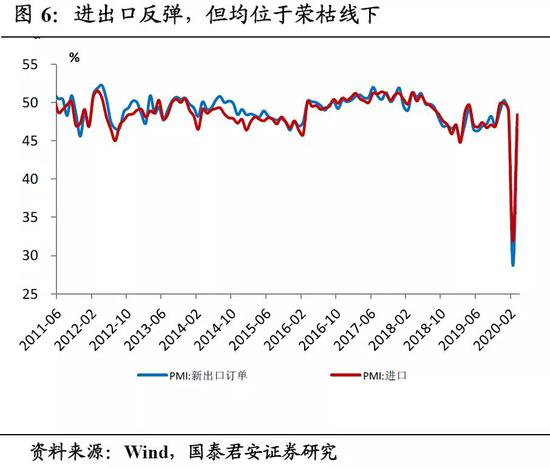

進(jìn)出口指數(shù)大幅反彈,但均位于榮枯線下,出口弱于進(jìn)口。3月新出口訂單指數(shù)與進(jìn)口指數(shù)回升,分別反彈17.7%,16.5%。海外疫情帶來(lái)出口壓力加大,進(jìn)口仍然較弱,疫情導(dǎo)致外需端受到二次沖擊,內(nèi)需啟動(dòng)仍未開(kāi)啟。

3月中國(guó)非制造業(yè)商務(wù)活動(dòng)指數(shù)為52.3%,較2月反彈22.7個(gè)百分點(diǎn),回升幅度大于制造業(yè),除業(yè)務(wù)活動(dòng)預(yù)期外,大部分指標(biāo)位于榮枯線下,實(shí)質(zhì)性修復(fù)仍待觀察。

從3月各項(xiàng)指標(biāo)來(lái)看,外需隱憂已經(jīng)開(kāi)始出現(xiàn),生產(chǎn)修復(fù)狀態(tài)尚佳,建筑業(yè)仍然弱于季節(jié)性。短期來(lái)看,三點(diǎn)因素值得注意:

一是外需回落的速率與持續(xù)性,這一點(diǎn)與海外疫情發(fā)展緊密相關(guān)。我們判斷大概率一季度由于國(guó)內(nèi)疫情帶來(lái)內(nèi)需暫停,二季度由于海外疫情帶來(lái)外需回落。因此,若經(jīng)濟(jì)不出現(xiàn)失速下滑,在二季度外需“暫停”階段,必將對(duì)國(guó)內(nèi)消費(fèi)、投資的快速修復(fù)帶來(lái)訴求;

二是海外疫情,帶來(lái)的供應(yīng)鏈風(fēng)險(xiǎn),特別是國(guó)內(nèi)需求若在政策支撐下,逐步修復(fù),將在供應(yīng)鏈問(wèn)題下帶來(lái)價(jià)格擾動(dòng)。歐美疫情仍在左側(cè),我們發(fā)現(xiàn)歐美對(duì)于中國(guó)產(chǎn)品供應(yīng)上,較疫情初期日韓涉及的初級(jí)產(chǎn)品和消費(fèi)品更廣;

三是服務(wù)業(yè)3月修復(fù)更多體現(xiàn)在業(yè)務(wù)活動(dòng)預(yù)期上,新訂單仍在榮枯線下,修復(fù)有限。后續(xù)服務(wù)業(yè)能否迅速恢復(fù)正常,對(duì)于就業(yè)與消費(fèi)活動(dòng)至關(guān)重要。

在上述幾個(gè)問(wèn)題的制約下,國(guó)內(nèi)政策進(jìn)入密集期,政策大概率將在基建與消費(fèi)領(lǐng)域持續(xù)發(fā)力,以內(nèi)需沖外需。

正文

一、制造業(yè)PMI弱反彈,生產(chǎn)恢復(fù)顯著

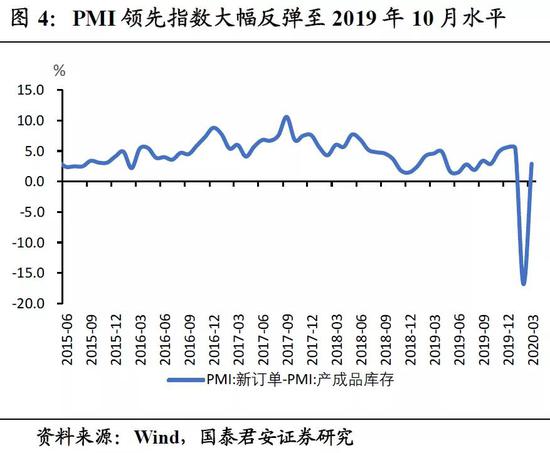

3月制造業(yè)PMI回升至52%,較2月反彈16.3個(gè)點(diǎn),體現(xiàn)經(jīng)濟(jì)動(dòng)能邊際改善。由于PMI是環(huán)比指標(biāo),大幅回升主因2月歷史新低數(shù)據(jù)造成,3月回升至榮枯線上2個(gè)點(diǎn),體現(xiàn)半數(shù)左右企業(yè)較2月停工出現(xiàn)改善。細(xì)分指標(biāo)中,需求項(xiàng)指標(biāo)多數(shù)位于榮枯線下,反映出疫情沖擊后生產(chǎn)端修復(fù)已經(jīng)開(kāi)始,矛盾集中在需求端。-

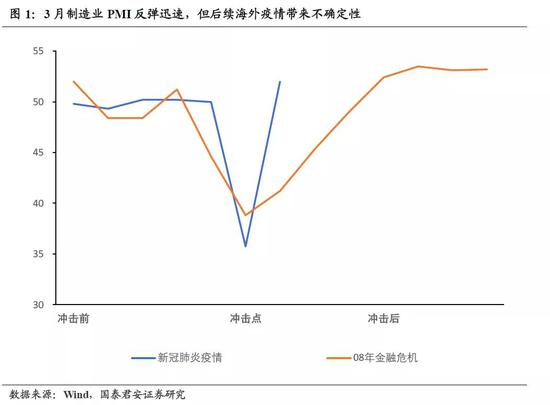

我們發(fā)現(xiàn)國(guó)內(nèi)疫情在基本可控后,復(fù)工復(fù)產(chǎn)提速帶來(lái)的PMI反彈動(dòng)能顯著強(qiáng)于金融危機(jī)階段,但海外疫情后續(xù)發(fā)展對(duì)PMI環(huán)比動(dòng)能延續(xù)帶來(lái)挑戰(zhàn)(圖1)。

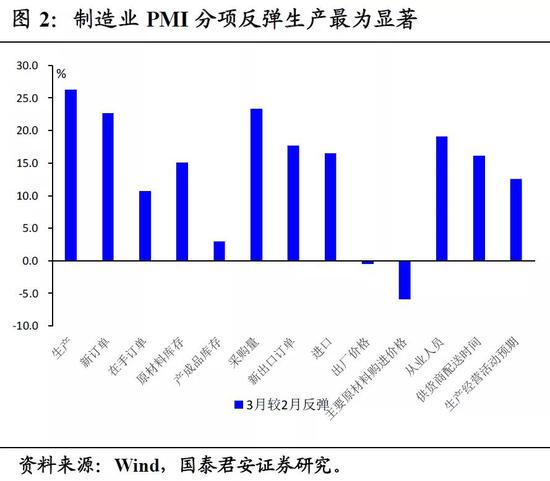

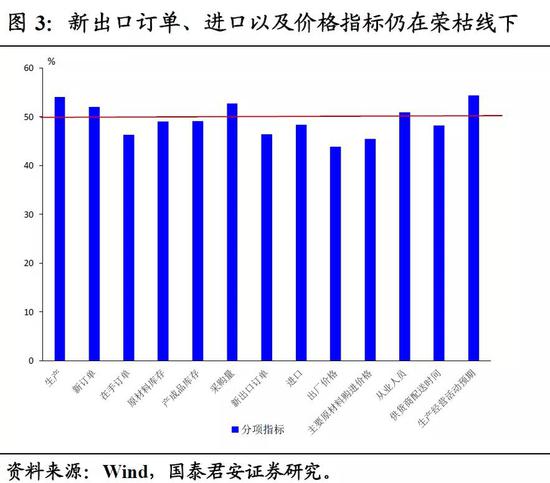

細(xì)分指標(biāo)來(lái)看,3月制造業(yè)PMI分項(xiàng)指標(biāo)中,除了原材料購(gòu)進(jìn)價(jià)格外,其他指標(biāo)多數(shù)反彈。但需要注意的是,新出口訂單、進(jìn)口、價(jià)格指標(biāo)仍然位于榮枯線下,體現(xiàn)3月需求與價(jià)格指標(biāo)僅惡化幅度收斂。(圖2,圖3):

(1)復(fù)產(chǎn)提速,生產(chǎn)改善。3月PMI生產(chǎn)與新訂單指標(biāo)分別回升26.3和22.7個(gè)點(diǎn),產(chǎn)成品庫(kù)存提升3個(gè)點(diǎn),原材料庫(kù)存大幅提升15.1個(gè)點(diǎn),反映出3月生產(chǎn)活動(dòng)恢復(fù)。

(2)兩大價(jià)格指數(shù)延續(xù)回落,原材料價(jià)格回落幅度大于產(chǎn)成品(圖5)。原材料購(gòu)進(jìn)價(jià)格回落預(yù)計(jì)3月PPI指標(biāo)環(huán)比出現(xiàn)回落,工業(yè)品價(jià)格持續(xù)面臨壓力。

(3)進(jìn)出口指數(shù)大幅反彈,但均位于榮枯線下,出口弱于進(jìn)口(圖6)。3月PMI新出口訂單指數(shù)與進(jìn)口指數(shù)回升,分別反彈17.7%,16.5%。海外疫情帶來(lái)后續(xù)出口壓力加大,進(jìn)口較弱,體現(xiàn)疫情沖擊后,需求啟動(dòng)還未開(kāi)始,預(yù)計(jì)伴隨基建投資發(fā)力和消費(fèi)的修復(fù),進(jìn)口端改善節(jié)奏快于出口。

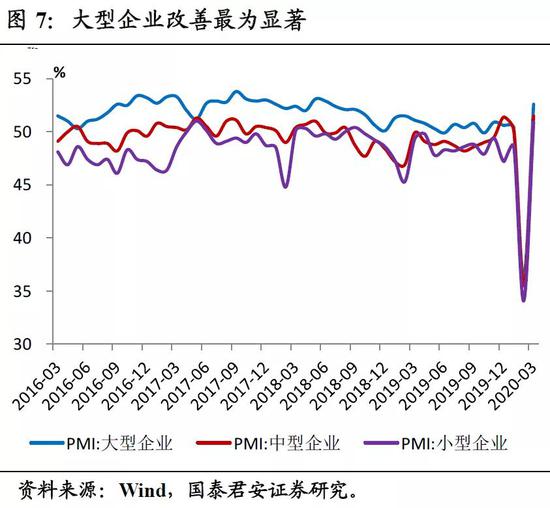

(4)分企業(yè)規(guī)模看,各類企業(yè)均回到榮枯線上,大企業(yè)改善最為顯著(圖7)。后續(xù)在外需回落階段,中、小企業(yè)大概率仍將受到海外疫情二次沖擊。

二、非制造業(yè)回升主因新訂單與業(yè)務(wù)活動(dòng)預(yù)期改善

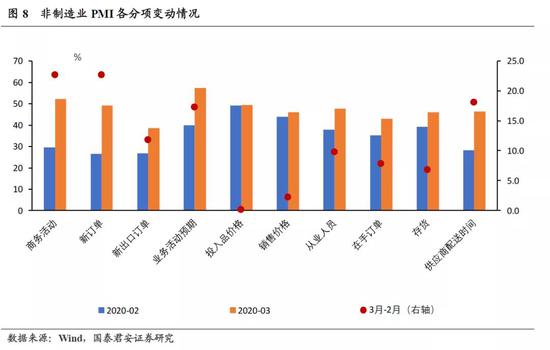

3月中國(guó)非制造業(yè)商務(wù)活動(dòng)指數(shù)為52.3%,較2月反彈22.7個(gè)百分點(diǎn),回升幅度大于制造業(yè),除業(yè)務(wù)活動(dòng)預(yù)期外,大部分指標(biāo)位于榮枯線下(圖8)。

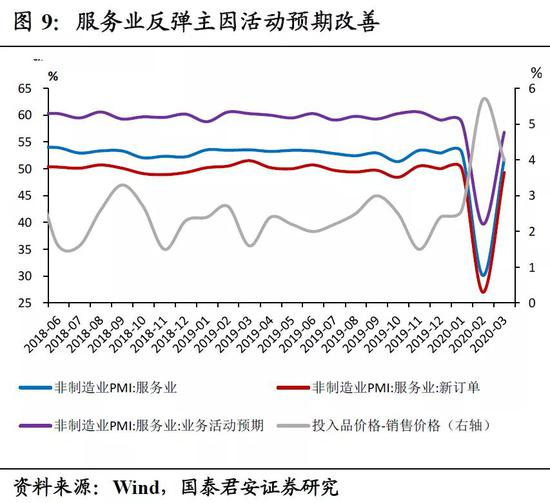

(1)服務(wù)業(yè)PMI為51.8%,較2月反彈21.7個(gè)百分點(diǎn)(圖9)。除證券行業(yè)外,交通運(yùn)輸、零售、銀行等行業(yè)商務(wù)活動(dòng)指數(shù)相對(duì)較高。

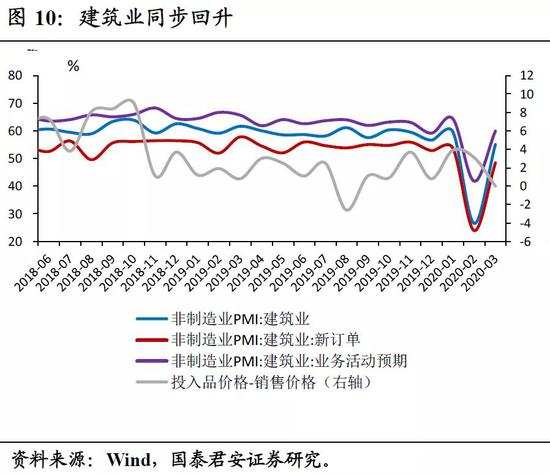

(2)建筑業(yè)商務(wù)活動(dòng)指數(shù)為55.1%,比2月反彈28.5個(gè)百分點(diǎn)(圖10)。新訂單指數(shù)回升24.6個(gè)點(diǎn),達(dá)48.4%。建筑業(yè)業(yè)務(wù)活動(dòng)預(yù)期指數(shù)相對(duì)較好,回升18.1個(gè)點(diǎn),達(dá)到59.9%。

三、海外疫情沖擊即將體現(xiàn),政策角力一觸即發(fā)

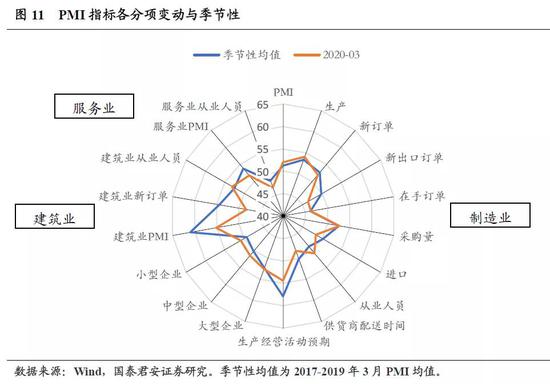

從3月各項(xiàng)指標(biāo)來(lái)看,外需隱憂已經(jīng)開(kāi)始出現(xiàn),生產(chǎn)修復(fù)狀態(tài)尚佳,建筑業(yè)仍然弱于季節(jié)性(圖11)。短期來(lái)看,三點(diǎn)因素值得注意:

一是外需回落的速率與持續(xù)性,這一點(diǎn)與海外疫情發(fā)展緊密相關(guān)。我們判斷大概率一季度由于國(guó)內(nèi)疫情帶來(lái)內(nèi)需暫停,二季度由于海外疫情帶來(lái)外需暫停,這個(gè)過(guò)程中外需的重啟更加復(fù)雜,且對(duì)于制造業(yè)就業(yè)的影響也更加集中。因此,經(jīng)濟(jì)若不出現(xiàn)失速下滑,在二季度外需“暫停”階段,必將對(duì)國(guó)內(nèi)消費(fèi)、投資快速修復(fù)帶來(lái)訴求。

二是海外管控趨嚴(yán),帶來(lái)的供應(yīng)鏈風(fēng)險(xiǎn),特別是國(guó)內(nèi)需求若在政策支撐下,逐步修復(fù),將在供應(yīng)鏈問(wèn)題下帶來(lái)價(jià)格擾動(dòng)。歐美疫情仍在左側(cè),我們發(fā)現(xiàn)歐美對(duì)于中國(guó)產(chǎn)品供應(yīng)上,較前期日韓涉及的初級(jí)產(chǎn)品和消費(fèi)品更廣,在食品飲料、家具、紡織纖維等方面均涉足部分商品和初級(jí)產(chǎn)品的供應(yīng),在全球供應(yīng)鏈出現(xiàn)問(wèn)題階段,不僅僅是高技術(shù)制造的零部件供應(yīng),一些消費(fèi)品的上游行業(yè)也面臨風(fēng)險(xiǎn)。

三是服務(wù)業(yè)3月修復(fù)更多體現(xiàn)在業(yè)務(wù)活動(dòng)預(yù)期上,新訂單仍在榮枯線下實(shí)質(zhì)修復(fù)有限,后續(xù)服務(wù)業(yè)能否迅速恢復(fù)正常,對(duì)于就業(yè)與消費(fèi)活動(dòng)至關(guān)重要,鑒于國(guó)內(nèi)疫情趨勢(shì),我們認(rèn)為后續(xù)快速修復(fù)仍是大概率事件。

在上述幾個(gè)問(wèn)題的制約下,國(guó)內(nèi)政策進(jìn)入密集期,政策大概率將在基建、消費(fèi)領(lǐng)域持續(xù)發(fā)力,以內(nèi)需沖外需。

(本文作者介紹:國(guó)泰君安研究所首席全球經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。