文/新浪財經意見領袖專欄作家 袁吉偉

疫情期間,10年期國債收益率走出新低,信用債估值有明顯改善。隨著國內疫情逐步接近尾聲,后疫情時期國內債市將會演繹呢?整體上看,對債市后續走勢保持相對樂觀態度。

一、后疫情時期的經濟走勢分析

我國疫情高峰已過,逐步取得最終的勝利,后續經濟社會逐步恢復到正常軌道。1-2月宏觀經濟數據已經發布,疫情對于宏觀經濟的影響已經充分體現在數據上,最壞的時期已經過去,宏觀經濟數據會逐步進入恢復階段。但是,也需要看到,后疫情時期的經濟走勢難以像2003年非典疫情或者2008年全球金融危機一樣實現快速修復,可能需要經歷兩個階段,最終恢復到正常水平。

第一階段為復工復產階段。我國已開始進入全面復工復產階段,不過這個階段要比過往所用的時間長。這主要在于,一是全球疫情還有很大不確定性。疫情在全球擴散的程度要遠超預期,不僅出現疫情的國家超過140個國家,而且疫情嚴重程度非常大,歐洲等發達國家地區均為重災區,目前似乎還沒有發現特別有效的疫情防控舉措。海外疫情對國內疫情的輸入需要得到重視,也使得國內疫情防控不能放松。二是相對于國內需求逐步修復來看,海外需求的修復會比較慢,可能需要等到海外疫情的拐點,這會進一步壓制出口需求,對于部分以出口為主的中小企業復工難度較大。三是相對于需求端恢復,供給端的修復可能難度更大,尤其是在全球一體化的大背景下,處于全球供應鏈中的生產企業,需要面對短期全球生產鏈條中斷的考驗,短期修復較為困難。如果疫情持續時間過長,可能導致部分供給環節重構。四是消費修復難度增大,復工復產階段的延遲,會影響短期就業,尤其是在部分人群杠桿較高的情況下,會抑制國內消費需求的修復。

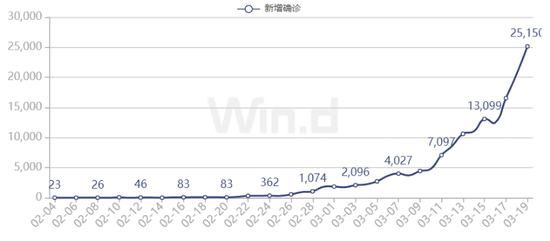

圖1:海外疫情趨勢

數據來源:WIND,下同

數據來源:WIND,下同第二階段為正常生產階段。徹底終結疫情的影響可能等到下半年,一方面,國內經濟實現完全的復工復產,尤其是需要解決關鍵環節,促進整個供應鏈完全得到銜接。另一方面,還需要等到全球疫情拐點來臨,逐步得到控制,實現內外部經濟活動的暢通。當然,疫情并沒有實質改變經濟基本面,但是越需要思考它會如何改變經濟內在結構。諸如疫情是否帶來部分去全球化過程,雖然全球化的趨勢和福利已得到了充分證明,但是在疫情之下的彼此隔絕也將凸顯一榮俱榮一損俱損的態勢,可能需要做產品布局上的重新權衡。再如,疫情期間非常規貨幣政策退出問題,諸如各個國家都實施了較為快速的貨幣政策反應,這些貨幣政策是否需要繼續維持還是以何種方式退出,是否會對金融市場形成新的影響。還有就是不可持續的債務問題,此輪救助政府財政支出壓力進一步增大,全球債務可持續性依然面臨考驗。

面對疫情影響,市場對于宏觀調控政策的預期有所分化。一方面,今年是實現全面建成小康社會的收尾之年,是否需要強刺激完成這個目標。疫情是黑天鵝事件,不在預料之內,需要根據現實進行調整政策趨向。需要從經濟現實出發,應該汲取全球金融危機期間經濟刺激政策的利弊,量力而行,尤其是在當前供給和需求均受到抑制的情況,可能不僅僅是粗放的經濟刺激政策所能夠完全解決問題的,還需要針對實際問題實施有針對性的逆周期調控政策。另一方面,針對實施的逆周期調節政策方向也存在市場分歧。近期,地方政府針對房地產的刺激躍躍欲試,也就提出了一個新的問題,是否要延續傳統經濟調節舊的范式。以往促進經濟增長的逆周期政策更多是,貨幣政策大水漫灌釋放流動性,地方政府刺激房地產以及通過自身加杠桿大搞基建。如果再回到這種范式,那么前幾年我國推動的相關改革努力都將付之東流,政府公信力以及經濟轉型可能也無從談起。因此,疫情之下的經濟逆周期調節,不應該完全回到老路上,應該在幫助緩解實體企業困境的同時,加快通過改革開放,提高經濟增長質量。

總體而言,一季度GDP負增長的概率增大,預計在0到-5%之間;在疫情影響減弱以及宏觀政策的助推下,二季度會轉正,但是全球疫情復雜情況會增加經濟增長、金融市場等方面的不確定性,可能會形成預期差;三、四季度我國GDP增速逐步回到正常增長區間;全年經濟增速可能4%-5%。

二、后疫情時期的利率債走勢分析

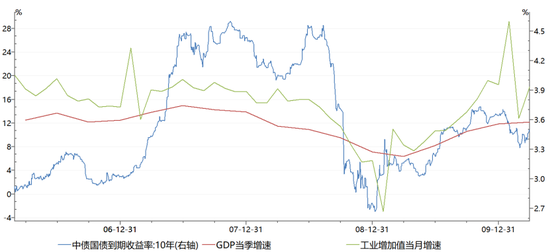

考慮到2003年非典疫情距離現在時間較久,而且無論在影響深度還是在影響廣度都無法與當前相對比。如果從2008年全球金融危機前后的走勢看,利率債走勢要領先于GDP增速以及月度經濟指標,10年期國債收益率在2019年1月達到最低點后持續反彈,在生產和經濟復蘇階段,10年期國債收益率有所回落,但是仍沒有達到2019年1月的最低點,后續伴隨經濟走出金融危機的陰影后,開始逐步走高。

圖2:10年期國債收益率先于經濟而動

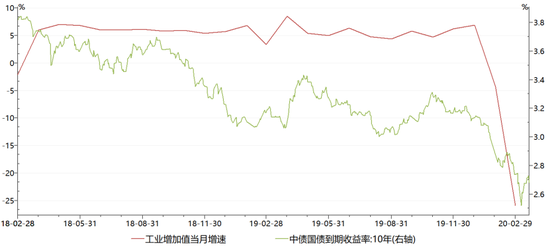

從疫情發生以來的情況看,10年期國債收益率在經歷了持續下行后,從春節前高點到最低點共計下行了37BP。隨著國內疫情態勢的明朗化,近期出現了明顯反彈,而且近期與股市走勢明顯正相關,在股市持續大跌的情況,也沒有進一步下探。展望利率債的短期走勢,需要結合后疫情時期不同發展階段來看。

圖3:10年期國債收益率走勢

在復工復產階段,經濟有持續向好的趨勢,短期經濟指標低點已過,但是通貨膨脹已逐步形成拐點,尤其是全球石油價格暴跌,會加快通脹水平的下行。此外,考慮到全球疫情的不確定性,經濟指標在修復過程會有一定反復,加之全球疫情再未渡過高峰前,金融市場情緒仍可能波動較大,風險偏好不會顯著回升。此外,前期支持復工復產的政策將逐步得到落實,政策層面也將會視經濟復工復產過程中存在的問題以及全球沖擊水平,加強推動實體企業融資利率的下行,進一步提供貨幣政策和財政政策支持,尤其需要關注央行可能通過下調存款基準利率,促進銀行降低信貸定價。可見此階段,以10期年國債為代表的利率債收益率仍會繼續維持在近期低水平波動,由于全球疫情的不確定性可能引發市場風險偏好的變動,此階段利率債收益率水平可能依然維持較大波動。整體來看,復工復產階段國債收益率曲線可能呈現陡峭化趨勢,期限利差保持高位。

當然,此階段市場最關心的問題在于,10年期國債收益率是否會創出新低。從過往經驗看,我國經濟已經走出疫情期間最壞的階段,10年期國債利率再繼續創造歷史低點的難度進一步增大,而更多是從前期低點小幅上升后的平臺波動為主。不過,當前在全球疫情仍處于上升期,走勢仍有很大不確定性,避險情緒較濃重;為應對經濟衰退,全球各國持續推出寬松貨幣政策,我國后續大概率會降準或者動用價格型貨幣政策工具,那么從政策層面和情緒層面都有利于助推我國10年期國債利率進一步下探新低。

正常生產階段,此階段可能需要等到全球疫情基本結束,有可能處于3季度。此階段,隨著全球經濟的恢復,我國經濟增長將恢復到正常軌道,GDP增速走勢呈現前低后高的態勢,能夠維持在6%-7%水平,基本面因素有利于推動利率債收益率升高。不過從貨幣政策看,內外部復雜因素,可能難以促進貨幣政策馬上收緊,更多是在公開市場上有效調節流動性。因此,此階段利率債短端的上行壓力要大于長端,利率債曲線形態將會逐步向平緩態勢轉化,期限利差逐漸降低。此階段需要進一步關注可能形成預期差的幾個事項,一是國內外貨幣政策調整方向,在經濟恢復到正常階段,以何種方式實現貨幣政策回歸常規化;二是全球經濟復蘇后,寬松貨幣政策疊加大宗商品需求回暖可能面臨的通脹壓力水平;三是疫情之后,全球高債務水平的可持續性。

整體而言,當前全球疫情不確定環境下以及經濟弱復蘇有利于利率債收益率水平維持低位,短期仍可保持樂觀態勢。而隨著經濟運行完全正常化后,利率債走勢拐點會出現,上行趨勢會顯著。

三、后疫情時期的信用債走勢分析

進一步回顧2008年全球金融危機時期的信用利差情況,可以看到危機顯現以及寬松貨幣政策的實施有利于推動信用利差的收窄,但是不同信用等級的企業債信用利差下降幅度有顯著的分化趨勢,信用資質越高的企業債信用利差下降幅度越大,反映了市場投資者對于低等級企業債違約風險的擔憂。基本與利率債同步,在經濟觸底逐步改善之后,企業債信用利差會有明顯的回升,在跟隨經濟指標波動后,逐步形成較明顯的上升態勢,而且企業債分化態勢進一步增大。

圖4:金融危機期間企業債信用利差走勢

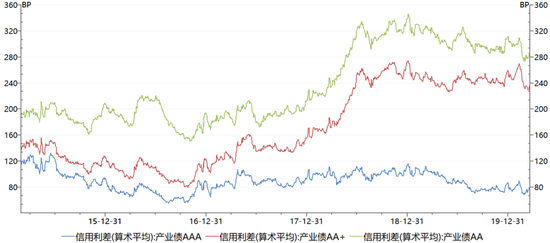

疫情發生以來,產業債信用利差有進一步下降,不過不同等級產業債信用利差差異化較大,由于AAA級產業債信用利差已處于較低水平,近期變動并不是很大,然而AA+級以及AA級產業債信用利差有明顯下行態勢,這可能反映了在寬松貨幣政策下,投資者加強了客戶下沉,進而提升投資收益。

圖5:近期產業債信用利差走勢圖

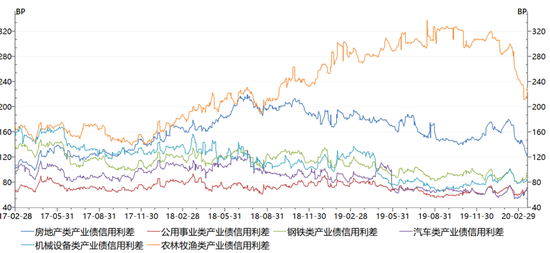

展望復工復產階段,此階段受到經濟復蘇節奏緩慢以及貨幣政策支撐,產業債信用利差仍會維持低位,而且可能隨著寬松貨幣政策以及金融機構的資產荒加劇,扔下繼續下探的可能,相對于高等級產業債而言,AA+級產業債可能估值改善空間更大。而AA級產業債仍需要保持審慎面對,主要在于當前經濟環境下,企業外部經營困難仍較大,信用風險水平仍較高,今年實體企業違約率難有改善,甚至可能進一步提升,特別需要關注受疫情沖擊較大的旅游、餐飲等服務行業,全年業績增速會有明顯下調,現金流會有一定惡化,投資者對于快速下沉的投資策略需要保持清醒認識。從行業配置看,公用事業、鋼鐵、汽車產業債信用利差基本保持不變,而農林牧漁、房地產產業債信用利差明顯下降,未來可以進一步在房地產等受政策扶持的產業債中優選投資標的,也可以進一步捕捉復工復產階段能夠加快恢復景氣度的行業產業債,但是需要關注與出口導向型、處于全球產業鏈之中的企業因全球疫情擴散而短期復工復產難度較大的產業債。

圖6:不同行業債券信用利差情況

正常生產階段,此階段企業生產全面恢復,經營運轉正常,信用風險水平會有明顯改善,不過從歷史走勢看我國企業債信用利差更多與流動性水平相關,而與信用風險水平相關性并不高。后續隨著央行部分調節流動性,包括降低疫情期間的特殊貨幣政策工具,未來產業債信用利差有回升趨勢,主要是AA+、AA級產業債的回升,也需要關注信用債回升后的企業再融資成本和償付能力變化情況。此外,從行業領域角度看,需要關注政策恢復生產后,房地產調控政策的趨向,會進一步主導投資者情緒,進而傳導到債券估值上;同時也需要關注地方債務治理政策,這對于城投債的估值也會有明顯影響;債券注冊制實施的進度以及信用債擴容速度,上述事項可能會形成一定預期差。

總體而言,疫情過后,受制于資產荒、全球資金流入以及偏寬松貨幣政策支撐,產業債信用利差中樞仍會在近期的低位徘徊,不過需要進一步關注貨幣政策取向、違約事件沖擊以及個別行業調控政策可能對于估值的沖擊影響。

(本文作者介紹:FRM,某信托公司資深研究員,專著《資管新時代與信托公司轉型》,曾在《上海證券報》《金融時報》等刊物發表各類研究文章。)

責任編輯:唐婧

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。