文/新浪財經意見領袖專欄作家 徐高

大家好,我是中國首席經濟學家論壇理事、中銀國際首席經濟學家徐高,今天給大家分享的主題是:動蕩時刻的全球市場脈絡。

核心觀點如下:

新冠疫情全球走向存在高度不確定性,是全球市場恐慌的最終源頭

美國銀行體系整體穩健,爆發金融危機的概率不大

美國股市已經在3月9日“熔斷”之后進入“股災”狀態,形成對全球其他資產市場的“虹吸”效應,是目前全球各資產市場運行的邏輯主線

A股市場在全球動蕩中表現出了韌性,但仍然受到美股下挫帶來的壓力

中國利率因疫情沖擊而處于低位,疫情過后有上行動能

一

這不是金融危機 但大概率會有經濟衰退

新冠疫情在歐美何時受控難以預料,疫情持續時間估計會較長,大概率導致經濟衰退。

從新增確診病例數來看,中國、韓國和日本等東亞國家的情況較好,疫情已經受到控制。但歐美國家的確診病例數仍然處在爆發過程中。看起來,歐美國家新冠疫情的最終感染人數會遠遠高于東亞國家,疫情在這些國家持續的時間也會更長。受此影響,歐美國家今年走入衰退應該是大概率事件,衰退的程度取決于疫情發展的狀況。

今年2月中旬以來的美股走勢已經接近2008雷曼倒閉之后的狀態。

截止2020年3月18日,標普500指數已經相比2月19日的收盤價下跌接近30%。如果把2月10日作為新冠疫情全球大規模蔓延的開始日,從那之后的美股走勢十分類似2008年9月15日雷曼倒閉之后的情形,累積跌幅也已經超過1987年“黑色星期一”時期。

而表征市場恐慌情緒的股市波動率指數(VIX指數)則已經超過了雷曼倒閉之后的高點。可以說,目前美國股票市場的恐慌情緒更甚于次貸危機時期。

TED利差在近期有所上升,但遠低于次貸危機時的水平,金融市場整體流動性風險不大。

美股跌幅雖然很大,金融市場整體流動性仍然相對充裕。衡量金融體系流動性的重要指標是TED利差。它是倫敦銀行間市場3月期美元拆借利率(Libor)與美國3月期國債收益率的差值。這個差值越大,表明美元流動性越緊張,金融市場越危急。2008年雷曼倒閉之后,TED利差最高時曾突破450基點。近期TED利差雖然也明顯上升,但仍然遠低于次貸危機之后的高點。由此可見,市場流動性狀況仍然相對充裕,并未進入金融危機狀態。

美國金融部門負債占GDP比重顯著低于2008年,金融機構資產負債表比較穩健,爆發金融危機的概率不高。

目前,美國金融機構負債總額占GDP比重已經從2008年時的120%下降到了80%左右,穩健性大為提升。美國商業銀行(美國投行都已并入商業銀行)對股票市場的風險暴露也不大。因此,盡管美股跌幅巨大,銀行體系的穩定性并未受到明顯影響。

這不是金融危機,但大概率會有經濟衰退。

1、金融危機爆發的概率不高,但市場動蕩難免。

資產價格下跌引發金融危機路徑:資產價格下降→金融機構(尤其銀行)資產負債表受損 →金融機構信用風險上升→引發對期限錯配型金融機構擠兌→金融市場對手風險彌漫→金融交易停止、金融體系癱瘓→實體經濟融資緊縮→經濟危機;

金融機構資產負債表仍然穩健,央行已大量投放流動性,傳導受阻于第一環;

但杠桿性交易策略(如risk parity)已令美股進入“股災”狀態。

2、疫情大概率會引發全球經濟衰退。

疫情向經濟金融傳導的路徑:疫情爆發→經濟活動受抑制(防疫措施抑制經濟活動) →企業居民收入下降→企業居民資金鏈出現風險→企業居民債務違約→金融機構壞賬率上升→金融機構資產負債表受損;

目前看至少會傳導至“收入下降”這個環節。

二

一季度GDP會負增長,今年翻一番目標肯定無法實現

從工業增加值增速推算,中國2020年1季度第二產業GDP增速預計為-5%。從社會零售品總額增速推算,中國2020年1季度第三產業增速預計為2%。從中國2月PMI數據來看,疫情造成了需求(新訂單)和供給(生產量)的雙弱,物價(購進價格)變化不大。

2020年1季度我國GDP預計會負增長,2季度增速應該會顯著回升;但今年翻一番目標肯定無法實現。小康社會翻一番的目標雖然在今年無法實現,穩就業需求下宏觀政策仍然會積極刺激增長。投資增速斷崖式滑坡,基建投資會是接下來穩增長的主要發力點。

三

美股開始從全球市場“虹吸”資金 引發美元飆漲

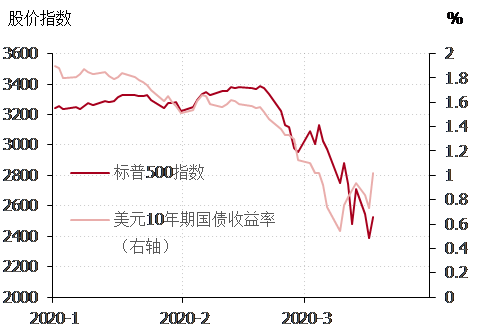

2020年3月9日的熔斷后,美股進入“股災”式下跌——美股開始從全球市場“虹吸”資金,引發美元飆漲。

3月9日熔斷之前,美股下跌是對經濟前景惡化的正常反映。但從3月9日開始,美股的下跌帶動了美債收益率的明顯反彈,呈現出了股債齊跌的態勢。這就不是經濟惡化可以解釋的市場走勢了,而應該歸因為流動性緊縮同時打擊了股票市場和債券市場。

3月9日之后,美股下跌伴隨美債收益率上行(債券價格下降)。

3月9日之后,美股與金價走勢從之前的負相關變成正相關。

黃金是典型的避險資產,股價走跌時金價通常走高。3月9日之前,金價與標普500指數之間有清晰的負相關關系。但在3月9日美股熔斷之后,金價與美股之間相關性顯著逆轉,價格走勢高度同步,同漲同落。

3月9日美股熔斷之后,美國股市已經進入了“股災”狀態。很顯然,3月9日美股歷史上的第二次熔斷震驚了市場,令恐慌情緒大幅上升。在這個過程中,一些被動的策略型交易助長了市場的下跌。“風險平價”(risk parity)是近些年比較流行的投資組合策略。根據這一策略,投資者在構建投資組合時,要通過對不同資產權重的選取,保證各類資產對組合總風險度的貢獻相等。

當美股大幅下跌,衡量股市風險度的VIX指數大幅上升時,風險平價策略要求降低組合中股票的權重,以降低股票對組合總風險的貢獻。這會自動帶來對股票的減持。而股票賣盤的增加又會加大股市的跌幅,增加股票的風險,從而讓更多風險平價策略賬戶賣出股票。當市場中相當數量投資者都采用類似風險平價這樣具有順周期性的投資策略時,股價下跌與股票拋售相互加強的惡性循環就會形成,產生類似我國A股市場在2015年曾經經歷過的“股災”狀態。

處在“股災”狀態的美國股市對其他資產市場形成了流動性虹吸的效應,帶動其他資產價格走低。當股市進入“股災”式下跌的時候,股票投資者對現金的渴求超過了一切。他們需要現金來應付追加保證金的需求,也要用現金來應付出資方的贖回需求。而在股價快速下跌的時候,賣出股票變現的速度也趕不上資金需求的上升。因此,投資者會開始賣出手中的其他資產來換取現金。說得更直白一些,股票投資者得趕緊賣債券、賣黃金來籌措現金了。這樣一來,美股的下跌就導致資金從其他資產市場流出,令其他資產價格跟隨股價下跌。3月9日之后,國債與黃金這樣的避險資產的價格跟隨美股下跌的道理就在這里。

“股災”狀態的美股也導致全球資金回流美國。從地域上,美股的虹吸效應表現為美國對全球資金的吸引。在2月下旬到3月9日這段時間里,美股的下跌伴隨著美元指數的走低(美元走貶)。這段時間里,資金因為美股的走低而逃離美國。但在3月9日熔斷之后,美元指數強勁反彈,美元顯著走強。支撐美元走強的,是美國股市投資者賣出其他國家資產后,將現金帶回美國的動作。

資金向美國的回流影響到了我國,令人民幣匯率和A股承壓。在資金回流美國的大潮中,我國也受到了影響。相比其他國家,我國的疫情發展更早受控,經濟增速從1季度低點回升的前景也比較明朗。按理說,人民幣資產應該成為“風險避風港”。奈何,目前全球資金主要考慮的不是如何獲得更高收益,而是如何能在美國股市把資金鏈接續上。對生存的憂慮早已超過對回報率的追求。因此,3月9日之后我國陸股通北上資金開始明顯凈流出,創出了近年來最大的單周凈流出金額量。在資金流出的過程中,人民幣匯率,A股股價,乃至國內債券價格都受到拖累。

這不是美元的流動性危機,而是美股的流動性危機。看清了前面所述的美股流動性虹吸現象,有必要回頭來想想這一切為何發生。新冠疫情的高度不確定性、石油價格戰帶來的沖擊、風險平價等順周期策略,以及之前美股高高在上的估值都起了作用。但除了這些之外,“沃克爾法則”構建的銀行體系與股票市場之間的防火墻也是必須要考慮的要件。美國金融市場流動性的源頭在美聯儲。而美聯儲主要通過與商業銀行的交易來投放流動性。但因為“沃克爾法則”的存在,美聯儲向商業銀行體系投放的流動性很難流入股票市場,從而使得聯儲的寬松貨幣政策很難觸及股市。美國股市不買聯儲降息和QE的賬,也就不難理解了。可以說,就美國金融市場整體來說,流動性仍然是平穩的;但就美國股市來說,流動性危機已經產生,并且正在向其他資產市場傳導。

面對陷入“股災”中的美國股市,既要看到悲觀的一面,也要看到樂觀的一面。悲觀的一面已不用在這里贅述,10天之內四次熔斷的事實已經很能說明問題。但也要看到,流動性引發的“股災”是比疫情造成的股價下跌更容易處理的問題。面對疫情蔓延,美國政府似乎沒有什么很好的辦法。但面對“股災”,政策的應對手段還有很多,處理起來也更容易。

參考我國2015年應對A股“股災”的經驗,某種形式的“國家隊”進場是有效辦法。一個可能的形式是美聯儲學習日本央行的經驗,直接在股票市場購買ETF基金。當然,最終形式未必一定如此,但只要能夠繞開“沃克爾法則”豎起的高墻,將聯儲流動性與股市連接在一起,“股災”就會在短期內終止。與前景極不可測的疫情走勢相比,這當然是值得樂觀的。

A股市場將在美股虹吸效應的沖擊下保持韌性。美國股市是全世界最大的股票市場,陷入“股災”狀態的美股正在沖擊全球金融市場。資金向美國的回流也正在讓全球股市跟隨美股而下跌。在這樣的環境中,A股當然不可能毫發無損。但因為我國疫情更加受控,經濟前景也更為明朗,A股理應比其他國家股市表現出更強的韌性。此外,我國作為一個大國,人民銀行完全有能力在資本流出時保持國內市場流動性的穩定,從而增強市場的穩定性。因此,A股市場目前應該仍然屬于震蕩狀態,并且很可能在美股“股災”狀態解除后明顯回升。

本文為作者在中國首席經濟學家論壇直播課分享的內容整理。

(本文作者介紹:中銀國際證券總裁助理、首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。