文/新浪財經意見領袖專欄作家 楊暢

1、全球疫情繼續發展對國內可能產生三輪沖擊波。第一輪沖擊波為金融市場的跨市場傳染;第二輪沖擊波是全球增長壓力向外貿領域的傳導;第三輪沖擊波在于外貿領域承壓向就業領域的傳導。

2、當前正處在全球疫情尚未回流、國內加快復工復產的階段,本文試圖從上中游產業間的18條價格傳導鏈條,探尋現階段經濟循環的實際堵點。梳理發現可能存在以下八大堵點:

堵點一:行業覆蓋面較大的通用設備供給不足狀況加劇;

堵點二:鐵路、船舶、航空航天和其他運輸設備制造業供給不足狀況加劇;

堵點三:中上游的黑色鏈條短期需求不足狀況有所加劇;

堵點四:交通工具用燃料全產業鏈需求不足狀況明顯加劇;

堵點五:從中游紡織服裝向上的產業鏈條需求不足狀況加劇;

堵點六:中下游的醫藥行業供給不足狀況加劇;

堵點七:教育文化娛樂產業鏈供給不足狀況加劇;

堵點八:食品供給不足狀況加劇。

(正文)

當前正處在全球疫情尚未回流、國內加快復工復產的階段,全球疫情的發展有可能對中國產生三輪沖擊波,第一輪沖擊波可能體現在金融市場的跨市場傳染上,3月13日中國人民銀行決定于2020年3月16日實施普惠金融定向降準,對達到考核標準的銀行定向降準0.5至1個百分點;并對符合條件的股份制商業銀行再額外定向降準1個百分點,這在一定程度上也反映了防范國內市場流動性緊張,出現跨市場傳染的考慮。

如果疫情進一步擴散,影響主要經濟體的增長,對中國外需產生擠壓,可能會對外貿領域形成第二輪沖擊波;由于外需與國內就業指數之間存在高度的相關性,對就業可能形成第三輪沖擊波。

為了盡可能減小全球疫情沖擊波對國內的影響,加快復工復產,打通經濟循環中受疫情影響造成的堵點,較為關鍵。本文試圖從上中游產業間的價格傳導,來探尋現階段經濟循環中堵點在何處。

圖表1 全球(不含中國)新冠疫情確診病例已接近中國(截止3月14日)

資料來源:WIND,中泰證券研究所

從價格傳導觀察經濟循環的產業鏈條

由于2020年的農歷春節在公歷1月份,與2019年和2018年存在錯位,因此選擇2017年進行對標。由于同比增速的數據包含去年基數的成分,因此,選擇環比增速作為比較對象。

可以發現,如果僅從終端消費的角度來看,疫情對于經濟的影響是比較明顯的,不僅在CPI環比增速的總量數據上出現了明顯差異(2020年2月CPI環比上漲0.8%,而2017年2月環比下降0.17%,充分反映了春節過后,消費熱情的消退);而且全部八個細分大類中,有六個大類表現出了明顯差異變動,例如2020年2月食品煙酒環比大幅上漲3%,而2017年同期為下降0.32%,交通和通信大類環比大幅下降1.5%,而2017年同期僅下降0.4%。

上述從終端消費的角度,能夠刻畫消費細分大類的供需關系,例如食品煙酒的需求更加旺盛,交通和通信的需求相對不足,這也與出行受到限制明顯相關。但本次疫情對于整體經濟循環都產生了明顯擾動,現階段,正處于復工復產的關鍵時期,可以嘗試將下游消費與中上游制造及原材料疊加起來,從價格傳導鏈條的角度,來大致刻畫經濟循環的堵點。

圖表2 2020年2月CPI八大類環比增速與2017年的異常變化

資料來源:WIND,中泰證券研究所

就某項產品而言,由于所處環節不同,而導致供需角色的變化,例如中游制造對上游原料而言就是需求,對下游消費而言就是供給。由于價格水平體現的是供需對接后的最終結果,一般而言,上游原料、中游生產、下游消費等三個環節的價格之間存在比較明顯的傳導機制,如果時間拉長能夠形成較為明顯的同向運動特征。

但在短期,通過觀察三個環節價格的異常變動,就能發現不同環節供需關系的異常,進而大致刻畫經濟循環的堵點。

主要的價格傳導鏈條及相關假設

根據上中下游的產業關系,梳理出了18條價格傳導鏈條。例如從上游的農副產品類PPRIM出發,通過中游的農副食品加工業PPI、酒飲料茶制造業PPI傳導,向下游的食品煙酒CPI進行傳導;再如受本次疫情影響較大的交通工具用燃料,可以從上游的石油和天然氣開采業PPI,通過中游的石油煤炭及其他燃料加工業PPI,向下游交通工具用燃料CPI進行直接傳導,也可以通過燃氣生產和供應業PPI,向下游交通工具用燃料CPI進行間接傳導。

圖表3 上中下游價格傳導鏈條

資料來源:WIND,中泰證券研究所

在計算方法的使用上,由于同比增速會受到去年基數的影響,因此采用各行業環比增速指標作為對象。同樣,由于2020年春節在一月,與2018年和2019年發生錯位,因此選擇2017年作為比較對象。

2017年2月變化幅度=2017年2月環比增速-2017年1月環比增速

2020年2月變化幅度=2020年2月環比增速-2020年1月環比增速

異常變化幅度=2020年2月變化幅度-2017年2月變化幅度

其中,如果直接用2020年2月環比數據與2017年2月數據相減,就會受當時環境下異常擾動的影響。因此,使用2月與1月環比增速相減之后的變化幅度,把上漲或者下跌的趨勢性因素剔除掉,來表明春節月份過后,各行業的供需關系如何調整。

同時,涵蓋以下三個方面的假設:

(1)將2017年春節月份和2月視作比較基準,默認當時未受到任何異常沖擊和擾動,2月較1月的變化,是春節過后行業供需變化導致的正常結果;

(2)由于不同行業的市場結構存在明顯區別,例如上游的相對壟斷與下游的充分競爭,具有明顯區別,但通過2020年與2017年之間比較,將不同行業自身內部的市場結構因素剔除掉。

(3)將2020年與2017年進行比較,間隔三年,需要假定上中下游不同行業之間,并未發生大幅度的政策調整,上中下游原先的傳導機制未發生重大變化。

主要結論

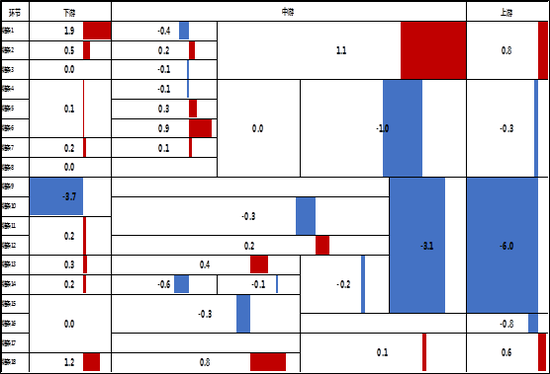

通過對18條價格傳導鏈條的梳理,可以發現現階段經濟循環中,可能存在八個方面的堵點:

圖表4 上中下游異常變化節點(2020.2VS2017.2)

資料來源:WIND,中泰證券研究所

堵點之一:行業覆蓋面較大的通用設備供給不足狀況加劇。盡管下游交通和通信中的交通工具,需求未發生明顯變化,但中游的通用設備、鐵路船舶航空航天供給不足狀況加劇。由于通用設備是使用于1個以上行業的設備制造行業,影響面相對較大,例如金屬切削機床和鍛壓設備,不僅創造國民經濟物質技術裝備,也為其他生產部門提供維護修配的功能,從2020年2月情況來看,需求緊張而供給不足的狀況,較2017年出現了明顯抬升。

堵點之二:鐵路、船舶、航空航天和其他運輸設備制造業供給不足狀況加劇。2020年2月該行業較2017年同期發生了大幅變動,而且從2019年8月以來,行業產成品存貨明顯走低,行業PPI同比增速明顯走高,也同步印證該行業短期供給不足,需求較旺的特征。

堵點之三:中上游的黑色鏈條短期需求不足狀況有所加劇。從中游的黑色金屬冶煉及壓延加工業,到上游的黑色金屬礦采選業,都較2017年同期,出現了需求不足情況加劇,這或許與中下游產業并未復工,整體需求尚未回暖有關。伴隨著未來中下游需求的逐步轉旺,將對黑色鏈條形成一定的拉動作用。

堵點之四:交通工具用燃料全產業鏈需求不足狀況明顯加劇。從下游交通工具用燃料、中游石油煤炭及其他燃料加工業、上游石油和天然氣開采業整體全產業鏈都呈現出明顯的需求不足狀況加劇的特點。

這一方面受國際油價下行的影響,但從國內角度來看,中下游需求不足狀況加劇,主因仍是疫情防控期間人流、物流的往來受到明顯限制。下一階段的重點需要在分區分級精準防控的前提下,盡可能取消人流、物流限制,才能緩解需求不足的狀況。

堵點之五:從中游紡織服裝向上的產業鏈條需求不足狀況加劇。盡管下游的衣著服裝供需狀況并未發生明顯變化,但中上游的需求不足狀況加劇。值得注意的是,由于衣著換季與統計調查之間的時滯,往往導致下游衣著服裝價格變化“被動平滑”。更需要關注的是,中上游的紡織服裝服飾業、紡織業、化學原料及化學制品制造業,受疫情影響,受到明顯沖擊,導致需求不足狀況加劇,這需要通過擴大下游消費需求的方式,才能予以緩解。

堵點之六:中下游的醫藥行業供給不足狀況加劇。非常明顯,下游的醫藥保健(中西藥品)、中游的醫藥制造業,供給不足狀況都出現了明顯加劇的跡象,而上游的化學原料及化學制品制造業并未出現供給不足,這將帶來中下游醫藥企業利潤的增加。

但值得注意的是,伴隨著全球疫情的頂點未至,至少在2020年內,中國原料藥和中間體、醫療器械生產將隨著國際疫情防疫物資的需求增加而迅速放大出口量,未來供給不足的狀況仍有可能加劇,需要盡可能保障國內產能的穩定正常有序釋放;同時對于原料藥相關生產企業要加快有條件復工,不搞環保一刀切。

堵點之七:教育文化娛樂產業鏈供給不足狀況加劇。從下游的教育文化和娛樂,到中游造紙及紙制品業、木材加工及木竹藤棕草制品業,再到上游的木材及紙漿類,全鏈條呈現出供給不足狀況加劇的特點。或許是由于疫情防控的形勢,導致上中游物流不暢,對價格產生了壓力,未來伴隨著復工復產進度的推進,有望逐步恢復。

堵點之八:食品供給不足狀況加劇。但我們認為與疫情關系相對較弱,并非影響經濟循環的關鍵堵點,主導因素還是去年下半年以來豬肉供給相對緊張,導致價格持續上漲。例如2017年2月食品煙酒環比增速迅速轉為負增長,而今年2月仍然保持在環比3%的高位,主因還是豬肉價格的異常變動;并向上傳導至農副食品加工業。但該狀況能否緩解,還需要供給相關供給側政策能夠跟上。從1-2月進口數據來看,肉類進口出現了大幅高增,也表明了國內供需緊平衡的狀況,仍未得到緩解。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。