文/新浪財經意見領袖專欄機構 MSCI

誰將成為碳減排領軍者?

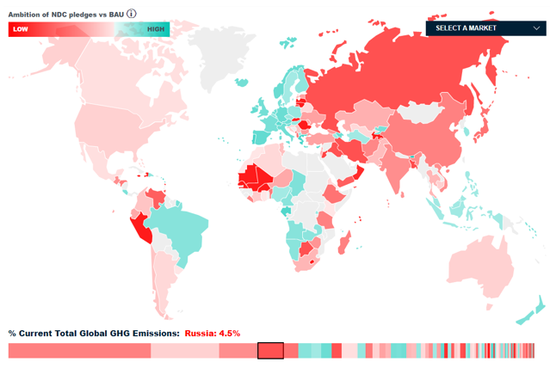

下方地圖,展現《巴黎協定》中承諾的減排目標。地圖上不同顏色代表各國承諾減排的程度,通過估算各國一切如常運轉(BAU)下國家自主貢獻(NDC)的2030年人均溫室氣體排放減少的百分比得出。底部的條形圖代表各國目前占全球絕對排放量的占比。

來源:MSCI ESG 研究部,第21屆聯合國氣候變化大會在巴黎召開前各國提交的國家自主貢獻溫室氣體減排承諾目標,數據來源為國家自主貢獻登記處。

《巴黎協定》中的一項關鍵內容就是為每個簽約國制定個性化的碳減排計劃。協議各方協商制定其2020年以后的氣候行動計劃,因此國家自主貢獻可能會發生變化和更新。每個簽約國的國家自主貢獻目標都可能對當地未來10年的地方政策環境產生深遠影響,無論是能源規劃、行業減排法規,還是政府支出決策。

上市公司由私人控制將產生哪些影響?

以下圖片系列顯示了2010年以來的首次公開募股(IPO)項目;每個點代表一個IPO項目。如果某個點在代表同股同權斜線的下方,則該公司的投資者對公司的控股權*低于其提供的資本;如果IPO正好位于斜線上面,則投資者擁有的投票權與其出資額相一致。

*控股權按所提供的每單位資本所賦予的投票權來衡量。例如,如果一個公司位于同股同權斜線上,則向該公司提供IPO總資本30%的投資者將獲得30%的投票權。如果該公司在斜線下方,則提供相同資本的投資者獲得的投票權將低于30%。控股傾向計算是基于首次公開募股之日,每家公司提交至美國證券交易委員會的公開文件中所披露的經濟資本暴露度和投票權數據。

來源:MSCI ESG研究部, 湯森路透Eikon

越來越多的上市公司采用控股強化機制,例如雙重股權結構,從而給予創始人極大的投票權。2010年,上表所有的IPO中只有2%采取了這種機制,而我們在調研的整個10年期間(自2010年到2019年),11%的IPO采用了某種類型的控股強化機制。這些機制能使創始人的控股權最大化,同時將其經濟資本投入降到最低。中小投資者的情況正好相反。控股加強機制的擁護者認為,該機制有可能創造更大的長期股東價值,而反對者則認為,這種控股強化機制可能會使公司中小股東和創始人的利益出現矛盾。

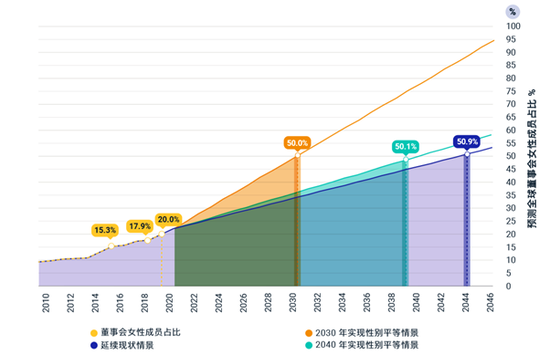

公司董事會性別多樣化是未來趨勢,將助推公司發展

2016年至2019年(截至2019年10月31日),MSCI ACWI全球指數成份股公司董事會中的女性比例平均同比增長1.2%。延續現狀的情景,假設未來幾十年將延續同樣的增速。如果2040年實現性別平等,每年需增長1.4%(2040年實現性別平等情景),如果2030年實現性別平等,每年需增長2.8%(2030年實現性別平等情景)。

MSCI研究表明,與董事會性別多元化程度較低的同行相比,董事會中女性人數較多的公司更有可能有效地管理人才、富有創新精神、并擁有強勁的財務業績。很多機構投資者也關注董事會的性別多樣性,并將其看作實現社會總體性別平等的一個標志。 雖然我們發現董事會全部由男性組成的公司數量逐年遞減,但大多數公司的董事會仍然由男性主導。

(本文作者介紹:MSCI 是一家獨立地為機構投資者提供研究觀察和工具的公司。基于過去40多年的學術研究、實戰經驗以及與客戶的合作,在風險和業績評估領域擁有深厚的專業知識。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。