文/新浪財經意見領袖專欄作家 夏磊

導讀

2019年,全國房地產開發投資132194億元,比上年增長9.9%,對穩增長發揮了重要的壓艙石作用。

當前,防控工作積極推進、疫情初步得到有效控制。疫情將如何影響房地產投資?今年房地產投資下行壓力如何?房地產還能否發揮好壓艙石作用?面對疫情沖擊,政策該如何穩定房地產投資?

本文從先行指標、實物和價格因素、成本結構等三個維度入手,研判疫情后的房地產投資形勢。

摘要

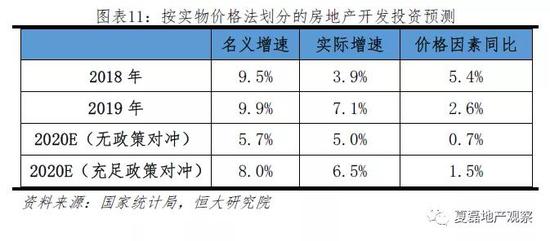

受疫情影響,預計2020年房地產投資難以高位運行,若無政策應對,全年房地產投資增速將降至5.7%,較2019年回落4.2個百分點。

但我們相信一定會有充分及時的政策以對沖疫情影響,預計全年增速可達8%。

從先行指標看,2019年拿地增速放緩決定2020年投資增速回落,疫情沖擊今年一季度土地成交,也將影響下半年開工。土地是房地產投資的原材料,因此拿地是房地產投資的最佳先行指標。全國來看,土地成交領先房地產投資9-12個月。2019年全國宅地成交規劃建面同比微增0.6%,2020年1月同比下降37.9%,而2018年全年為增長26.3%,拿地增速的大幅回落,決定了2020年投資進一步下行的總體趨勢。分城市能級看,若不做應對,一線城市投資增速6.8%、較2019年回落0.5個百分點,占比10.9%、上升0.1個百分點;二線城市增速5.8%、回落3.1個百分點,占比36.6%、與2019年持平;三四線城市增速5.5%、回落5.7個百分點,占比52.5%、下降0.1個百分點。若各城市能盡快加大加快優質土地供應,并簡化流程促開工,對沖一季度土地成交驟降對投資的影響,預計一、二、三四線城市全年投資增速分別為8.0%、8.5%和7.7%。

從實物和價格因素看,施工與價格因素對投資拉動均將有所回落,疫情重點沖擊實物因素。若不做應對,預計2020年實際投資增速5.0%、較2019年回落2.1個百分點,主要由于拿地和新開工增速下行的滯后影響,而疫情直接導致開復工推遲,造成施工增長的放緩;預計價格因素同比增長0.7%、回落1.9個百分點,主要由于全球經濟和中國經濟總需求不足,因此PPI也有小幅下行壓力。若政策能優先保障房地產項目的安全健康施工條件、促復工促施工,盡快結束施工復工持續推遲的影響,預計實際投資增速和價格因素增速分別為6.5%和1.5%。

從成本結構看,土地支出增速回落較多、建安支出增速小幅回落。若不做應對,預計2020年土地購置費增速4%、較2019年回落10.5個百分點,主要由于2019年土地成交價款同比下降8.7%,由2018年全年的增長18.0%大幅回落;土地成交價款領先土地購置費約9個月,預計2020年土地購置費拉動投資增速1.3個百分點,較2019年減少3.1個百分點,將是今年投資增速的首要拖累因素。預計建安支出增速6.6%、回落1.3個百分點,主要由于2016年前后銷售期房臨近交房,房企建安工程有較強韌性,但疫情沖擊項目復工,預計今年房屋施工面積增速5.5%、回落3.2個百分點;單位建安支出增速1%、由降轉升。若政策予以充分應對,預計土地購置費和建安支出增速分別為9%和7.6%。

疫情對房地產投資的直接沖擊集中在一季度,但影響將持續全年

疫情直接影響開發商拿地和開竣工進度,預計影響主要集中在一季度。受疫情影響,多地暫停或延期土地出讓,部分城市已經延期至3月。短期內受交通管制、人員流動限制、物料供應短缺等影響,全國大部分地區房地產項目完全復工的時間將比往年至少推遲20至30天。

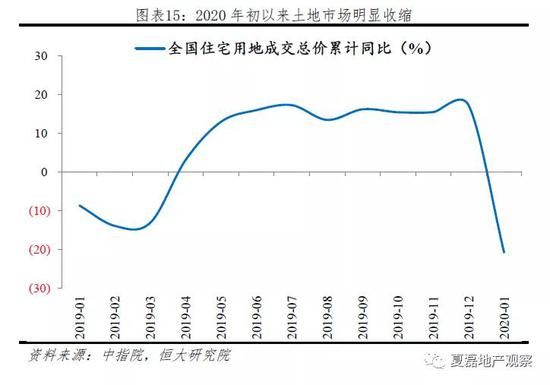

疫情導致土地市場大幅收縮、區域分化更顯著。總量上看,土地市場成交規模明顯下降,2020年1月,全國住宅用地招拍掛成交金額同比下降21%,克而瑞監測重點城市在春節后兩周(1月31-2月13日)的土地總成交量同比2019年春節后兩周下降62%。分區域看,熱點一二線城市優質地塊吸引力依舊強勁,且呈現金額大、聯合體拿地特征,如2月20日上海徐匯濱江地塊成交價310.5億成新總價地王、25日北京海淀西北旺地塊歷經72輪競拍。三四線土地市場下行壓力更大,出讓地塊呈現體量減小、總價下降趨勢,2月,全國三四線城市推出地塊平均單宗規劃建面4萬平、起拍總價0.33億元,環比1月均下降20%,其中,住宅用地平均單宗規劃建面4.9萬平、起拍總價0.67億元,環比1月分別下降26%和17%。

疫情全面沖擊房地產市場運行,對房地產投資影響將持續至年底。一是疫情導致房企銷售回款銳減但剛性支出仍可觀,現金流和財務壓力將約束房企投資;二是疫情沖擊年初土地交易,土地是房地產投資的原材料,將影響下半年開工;三是購房需求的不確定性將持續影響房企投資節奏。

危就是機,期待房地產政策升級

政策應充分發揮逆周期調節,穩定房地產投資,從而穩投資、穩增長,發揮好房地產的壓艙石作用。

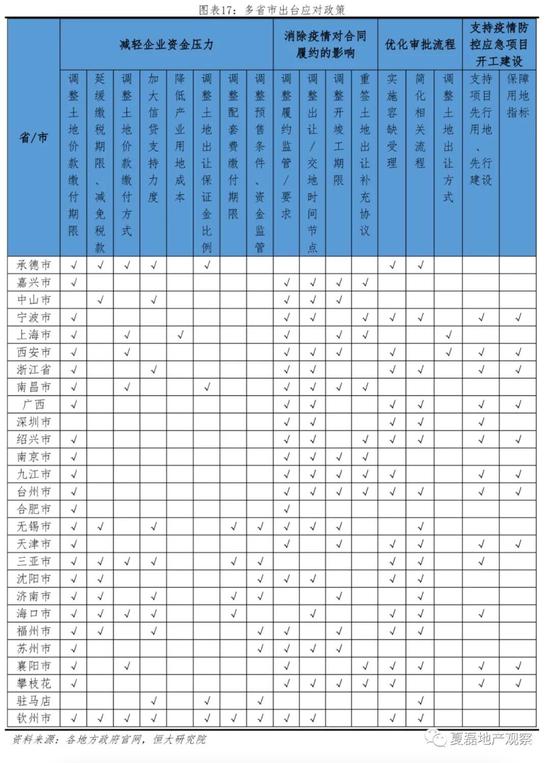

盡管目前已有多個地區出臺針對房地產行業的支持政策,但從全局來看,當前房地產政策還需要兩方面升級,一是盡快將地區性政策向全國性政策升級、向更多省市區域推開,二是升級政策組合,針對房企拿地、融資、開復工、竣工等分別出臺有效的政策組合拳。

一是穩定土地市場。加大加快優質土地供應,適度放寬土地出讓條件;降低土地出讓競買保證金比例;調整土地價款繳付方式或期限,允許延期或分期支付。

二是穩定房企現金流。保持房地產信貸適度增長,對于房企上半年到期的債務予以展期或續貸;房產稅、城鎮土地使用稅、部分市政建設配套費等稅費應延期或減免征收;調低預售條件要求;放寬預售資金監管。

三是穩定房企開復工。優化房地產開發項目審批流程,建立項目審批綠色通道、在線審批通道,推行承諾審批、容缺后補、以函代證等靈活審批方式;減免各類工程建設保證金、農民工工資保證金等報建費用。

四是穩定竣工交樓。一方面,適度放寬竣工驗收條件,如允許交樓后繳齊首期住宅專項維修資金;另一方面,免除房企因疫情造成的延期交樓責任,確保工程質量。

風險提示:疫情防控效果不及預期、房地產市場超預期回落、對經濟的影響超預期;政策應對調整不及預期,房企正常開發的合理資金需求受明顯影響。

目錄

1 疫情之下的2020年房地產投資展望

1.1 先行指標法:2019年拿地增速放緩決定2020年投資增速回落

1.2 實物價格法:施工與價格因素對投資拉動均將有所回落,疫情重點沖擊實物因素

1.3 成本結構法:土地支出增速回落較多、建安支出增速小幅回落

2 疫情對房地產投資的直接沖擊集中在一季度,但影響將持續全年

2.1 疫情直接影響開發商拿地和開竣工進度,預計影響主要集中在一季度

2.2 疫情導致土地市場大幅收縮、區域分化更顯著

2.3 疫情全面沖擊房地產市場運行,對房地產投資影響將持續至年底

3 危就是機,期待房地產政策升級

正文

1 疫情之下的2020年房地產投資展望

2019年全國房地產投資同比增長9.9%,對穩增長發揮了重要的壓艙石作用。受疫情影響,預計2020年房地產投資難以高位運行,若無政策應對,全年房地產投資增速將降至5.7%,較2019年回落4.2個百分點。

但我們相信一定會有充分及時的政策以對沖疫情影響,預計全年增速可達8%。

1.1 先行指標法:2019年拿地增速放緩決定2020年投資增速回落

土地是房地產投資的原材料,這決定了拿地是房地產投資的先行指標。一方面,獲得土地使用權的房企,在取得施工許可證之后,方可開工施工、納入投資統計。國家統計局《房地產開發統計報表制度》規定,房地產開發“項目指房地產開發企業,按照城市建設規劃要求,立項審批(備案)并取得《施工許可證》后,在依法取得土地使用權的土地上開發的樓盤或小區工程。”另一方面,統計局還規定,“土地購置費按實際發生額填報,分期付款的應分期計入。項目分期開發的,只計入于本期項目有關的土地購置費。”因此投資中的土地支出也滯后于實際的土地成交。

全國來看,土地成交領先房地產投資9-12個月,2018年拿地高增長于年中見頂,滯后導致2019年下半年以來投資增速持續回落。2017-2018年,土地市場持續升溫,根據中指院數據,全國住宅用地招拍掛成交規劃建筑面積累計同比增速在2018年5月達到63%的高點。2018年,全國宅地成交建面19.9億平,創2015年以來新高。2018年的大量拿地,在2018H2-2019H1集中進入新開工和早期施工階段。隨著2018年下半年以來拿地增速的持續回落,開發投資的高峰也滯后到來,累計增速在2019年4月達到高點以后,也持續回落。

分城市能級看,由于2018年下半年至2019年一季度各線城市土地市場熱度均回落,因此當前各線投資也是下行趨勢。一線、二線、三四線城市的投資額占全國的比重,大致為1:4:5的結構,2014-2019年,一線城市平均占比11%、二線城市38%、三四線城市51%。拿地對投資的領先期,一線城市約12-15個月,二線城市約9-12個月,三四線城市約9-12個月。從住宅用地成交規劃建筑面積累計增速看,2018年中至2019年初,各線拿地增速均顯著回落,由于12個月左右的滯后期,各線城市的房地產開發投資增速在年中以來均為回落趨勢。2019年,一線投資累計增速在6月達到13.2%的階段性高點后持續回落,全年為7.3%;二線城市在2月達到11.2%的階段性高點后總體回落,全年為8.9%;三四線城市年內在3月達到12.6%的階段性高點后有所回落,全年為11.2%。

展望未來,由于2019年拿地增速較2018年大幅回落,同時疫情對今年一季度土地成交的沖擊也將影響下半年開工,決定了2020年投資總體將進一步下行。2019年全國住宅用地成交規劃建筑面積20億平、同比微增0.6%,2020年1月同比大降37.9%,而2018年全年為增長26.3%,2018年下半年為增長10.4%。考慮到土地成交領先房地產投資9-12個月,2020年的房地產投資將明顯受到拿地減少的滯后影響。

分城市能級預測看,若不做應對,預計2020年一線城市投資增速6.8%、較2019年回落0.5個百分點,占比10.9%、較2019年上升0.1個百分點;二線城市增速5.8%、回落3.1個百分點,占比36.6%、與2019年持平;三四線城市增速5.5%、回落5.7個百分點,占比52.5%、下降0.1個百分點。其中一線城市投資增速回落相對較小,主要由于2019年拿地略有回升;三四線城市投資增速降幅較大,主要由于2019年拿地已現負增長。

若各城市能盡快加大優質土地供應,并簡化流程促開工,有效化解一季度土地成交驟降對投資的影響,預計2020年一線城市投資增速8.0%、較2019年提升0.7個百分點,占比10.7%、較2019年回落0.1個百分點;二線城市增速8.5%、回落0.4個百分點,占比36.8%、上升0.2個百分點;三四線城市增速7.7%、回落3.5個百分點,占比52.7%、下降0.1個百分點。

1.2 實物價格法:施工與價格因素對投資拉動均將有所回落,疫情重點沖擊實物因素

房地產投資也可以分為實際投資和價格因素。2019年,房地產累計開發投資同比增速9.9%,較1季度回落1.9個百分點;其中,實際投資增速7.1%,回落0.8個百分點;房地產投資價格因素同比增長2.6%,回落0.9個百分點。

(1)去年4月以來,施工與實際投資的提速趨勢同步終結

實際投資與施工面積的增速高度正相關。2003年以來,房地產投資的實際增速與施工面積的增速,趨勢吻合且幅度相當。2017年末至2018年初,兩個指標幾乎同時見底,隨后總體上行。2019年1季度,實際投資增速達到7.9%的階段性高點后回落,全年回落至7.1%;而施工面積累計增速,自4月以來也一直保持在8-9%左右的水平,不再提速。

從指標統計上看,房屋施工的形勢主要看新開工和竣工,特別是新開工。房屋施工面積包括本期新開工面積、上期施工本期繼續施工的面積、本期復工面積、本期竣工面積和本期停工面積。即,下一期施工面積=本期施工面積-本期停工面積-本期竣工面積+下期新開工面積+下期復工面積。所以新一期的施工面積,主要取決于新開工和復工。而剔除天氣、季節因素,房企復工安排主要有兩種原因,一種是根據銷售情況進行調整、與新開工相關,一種是前期已銷售等待交房、與竣工相關。因此,影響房屋施工邊際變動的主要就是新開工和竣工。其中新開工影響顯著,如2018年2月,新開工增速率先見底,之后持續走強,而3月,施工增速也隨后見底,保持回升趨勢;2018年末,新開工增速達到17.2%的階段性高點,2019年總體回落,特別是4月為年內高點,這也導致施工增速在去年4月以來基本保持在8-9%左右的水平,年初的提速趨勢顯已終結。

從指標表現上看,當前的施工增速見頂,主要是由于前期拿地和新開工的見頂回落。拿地領先新開工約6個月、領先施工約12個月。從年度增速對比來看,新開工的高低點往往與拿地同一年或延后一年出現,而施工則絕大多數滯后拿地一年而出現。在當前的投資形勢中可以依次看到,拿地在2018年5月見頂回落、新開工在2018年12月見頂、施工在2019年4月見頂,正是前期拿地高峰和新開工高增的終結,決定了當下施工和實際投資增速的上行乏力。

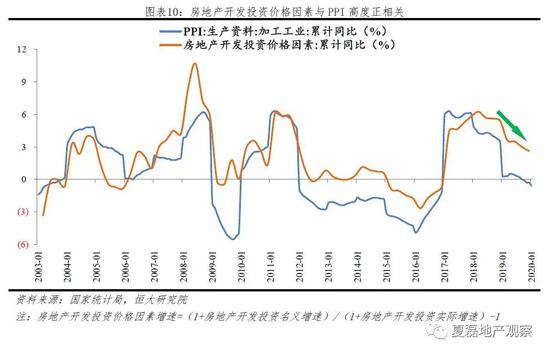

(2)價格因素對投資的拉動稍有減弱

房地產投資的價格因素與PPI高度正相關,特別是加工工業出廠價格。2019年,房地產開發投資價格因素同比增長2.6%,較1季度回落0.9個百分點,主要受PPI見頂后持續回落影響,同期,PPI累計增速回落0.5個百分點、加工工業PPI回落0.6個百分點。

(3)分實物和價格因素預計,若不做應對,2020年實際投資增速5.0%、較2019年回落2.1個百分點;價格因素同比增長0.7%、回落1.9個百分點。實際增速回落主要由于拿地和新開工增速下行的滯后影響,而疫情直接導致開復工推遲,造成施工增長的放緩;而價格因素走弱,則主要由于全球經濟和中國經濟總需求不足,因此PPI也有小幅下行壓力。

若政策能優先保障房地產項目的安全健康施工條件、促復工促施工,盡快結束施工復工持續推遲的影響,預計2020年實際投資增速6.5%、較2019年回落0.6個百分點,價格因素同比增長1.5%、回落1.1個百分點。

1.3 成本結構法:土地支出增速回落較多、建安支出增速小幅回落

房地產投資可以分為土地購置費和建安支出。土地購置費指房地產開發企業通過各種方式取得土地使用權而支付的費用,包括:(1)通過劃撥方式取得的土地使用權所支付的土地補償費、附著物和青苗補償費、安置補償費及土地征收管理費等;(2)通過“招、拍、掛”等出讓方式取得土地使用權所支付的資金。土地購置費按實際發生額填報,分期付款的應分期計入。項目分期開發的,只計入與本期項目有關的土地購置費。前期支付的土地購置費,項目納入統計后計入。把土地購置費以外的投資支出歸入建安支出,其中最主要的就是建筑、安裝工程費用,建安支出由房屋施工面積和單位建安支出共同決定。

從成本結構來看,當前的投資趨勢,主要是土地支出增速持續回落,建安支出提速不能完全支撐。2019年,土地購置費同比增長14.5%,較1-4月回落15.2個百分點;剔除土地購置費后的建安支出同比增長7.9%,較1-4月加快2.4個百分點,其中房屋施工面積增速放緩0.1個百分點至8.7%、單位建安支出則從-3.0%收窄至-0.7%。

(1)土地購置費繼續顯著回落

土地購置費增速持續回落,主要因為2019年土地成交款增速較2018年顯著下降。由于土地出讓金或土地收并購款項的分期付款,土地成交價款是土地購置費的先行指標,領先期約9個月。2019年,由于土地出讓條件趨于嚴苛、銷售形勢趨緩、房地產融資渠道全面收緊等因素,土地市場熱度總體持續下降,房地產開發企業的土地成交價款增速自2018年的大幅回落后,進一步由正轉負,因此土地購置費增速也在2018年6月的高點過后持續下行。

(2)施工韌性和單位建安成本企穩共同支撐建安支出小幅提速

建安支出增速小幅提升,一是由于房屋施工面積在2019年4月以來保持8-9%的增速(關于施工在1.2實物價格法中已有分析),二是由于單位建安支出增速見底回升、從1-4月的-3.0%收窄至全年的-0.7%,主要受益于精裝修比例提升。2019年行業集中度繼續提升,Top10市占率達28.4%,較2018年提高1.5個百分點,而大型房企精裝修比例更高,帶動建安成本增速改善。

(3)分成本結構預測

若不做應對,預計2020年土地購置費增速4%、較2019年回落10.5個百分點;建安支出增速6.6%、回落1.3個百分點,其中,房屋施工面積增速5.5%、回落3.2個百分點,單位建安支出增速1%、由降轉升。

土地支出本身作為投資的一個重要構成項,將是2020年投資增速的主要拖累因素。2019年,土地成交價款同比下降8.7%,由2018年全年的增長18.0%轉為大幅回落,且降幅達到與2012年、2015年相當的水平。而疫情又顯著沖擊年初土地成交,考慮土地成交價款領先土地購置費約9個月,因此2020年土地購置費增速將進一步回落,預計全年增速4%,與2013年、2016年相當。預計2020年土地購置費拉動投資增速1.3個百分點,較2019年減少3.1個百分點。

而建安支出則由于2016年前后銷售期房臨近交房卻受到疫情沖擊開工,將體現為施工面積增速的小幅回落和單位建安支出的小幅增長,總體較土地支出更有韌性。

若政策予以充分應對,預計2020年土地購置費增速9%、較2019年回落5.5個百分點;建安支出增速7.6%、回落0.3個百分點,其中,房屋施工面積增速6.5%、回落2.2個百分點,單位建安支出增速1%、由降轉升。?

2 疫情對房地產投資的直接沖擊集中在一季度,但影響將持續全年

2.1 疫情直接影響開發商拿地和開竣工進度,預計影響主要集中在一季度

受疫情影響,多地暫停或延期土地出讓。根據克而瑞不完全統計,截至2月17日,明確表態土地出讓延期的城市有26個,暫停的城市有34個,無交易無延期信息城市有84個,部分城市已經延期至3月,如泉州延至3月3日。

短期內受交通管制、人員流動限制、物料供應短缺等因素制約,工期進度也會受到較大影響。預計除個別冬歇在4月初結束的嚴寒省份外,全國大部分地區房地產項目完全復工的時間將比往年至少推遲20至30天,2-3月的房地產投資將受到很大影響。

2.2 疫情導致土地市場大幅收縮、區域分化更顯著

總量上看,土地市場成交規模明顯下降。根據中指院數據,2020年1月,全國住宅用地招拍掛成交金額同比下降21%。根據克而瑞監測,春節后兩周(1月31-2月13日)重點城市共成交了108幅土地(不含加油站),總成交量僅674萬平方米,同比2019年春節后兩周(2月11日-2月24日)重點城市成交量下降62%。

分區域看,熱點一二線城市優質地塊吸引力依舊強勁,且呈現金額大、聯合體拿地特征,如2月20日,上海徐匯濱江西岸金融港地塊以310.5億元成交價成為內地新總價地王,由香港怡和集團附屬香港置地聯合體競得;25日,北京海淀西北旺鎮HD00-0403-0061、0050、0031、0040、0046地塊歷經72輪競拍,由華潤、中交、北科建聯合體以76億元競得。

三四線土地市場下行壓力更大,出讓地塊呈現體量減小、總價下降趨勢。2020年2月,全國三四線城市推出地塊平均單宗規劃建面4萬平、起拍總價0.33億元,環比1月均下降20%,其中,住宅用地平均單宗規劃建面4.9萬平、起拍總價0.67億元,環比1月分別下降26%和17%。

2.3 疫情全面沖擊房地產市場運行,對房地產投資影響將持續至年底

一是疫情導致房企銷售回款銳減但剛性支出仍可觀,現金流和財務壓力將約束房企投資。根據克而瑞測算,64家百強上市房企平均單月員工薪酬約2.87億元,平均利息成本約為5.71億元,兩項剛性支出合計平均值約為8.58億元。

二是疫情沖擊年初土地交易,將影響下半年開工。土地是房地產投資的原材料,一季度土地交易銳減,考慮土地成交領先房地產投資9-12個月,下半年特別是四季度的房地產項目開工將明顯受到影響。

三是購房需求的不確定性將持續影響房企投資節奏。

3 危就是機,期待房地產政策升級

政策應充分發揮逆周期調節,穩定房地產投資,從而穩投資、穩增長,發揮好房地產的壓艙石作用。

盡管目前已有多個地區出臺針對房地產行業的支持政策,但從全局來看,當前房地產政策還需要兩方面升級,一是盡快將地區性政策向全國性政策升級、向更多省市區域推開,二是升級政策組合,針對房企拿地、融資、開復工、竣工等分別出臺有效的政策組合拳。

一是穩定土地市場。加大加快優質土地供應,適度放寬土地出讓條件;降低土地出讓競買保證金比例;調整土地價款繳付方式或期限,允許延期或分期支付。

二是穩定房企現金流。引導銀行等金融機構保持房地產信貸合理適度增長,對于房企上半年到期的債務,予以展期或續貸;延緩稅費繳納期限,土地增值稅、房產稅、城鎮土地使用稅、部分市政建設配套費等應延期或減免征收;調低預售條件要求;放寬預售資金監管政策,降低受限資金留存比例。

三是穩定房企開復工。優化房地產開發項目審批流程,建立項目審批綠色通道、在線審批通道,推行承諾審批、容缺后補、以函代證等靈活審批方式;減免各類工程建設保證金、農民工工資保證金等報建費用。

四是穩定竣工。一方面,適度放寬竣工驗收條件,如允許交樓后繳齊首期住宅專項維修資金。另一方面,免除房企因疫情造成的延期交樓責任,確保工程質量。針對2020年應交樓項目,可由政府部門協同房企對業主公示說明,結合疫情發展情況據實制定合理的交付時間,免除開發商相應的違約責任。

(本文作者介紹:恒大研究院常務副院長兼首席房地產研究員。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。