文/新浪財經意見領袖專欄作家 孫彬彬

目前轉債再創年內新高,更加壓縮明年的收益空間,類比今年四月份,我們目前需要關注的就是個券基本面的研究深度,債券性價比高的轉債尋找預期差。注意防范回調風險,絕對價格高的標的謹慎持有。

摘要:

轉債在12月份實現了自我突破,股票指數未突破今年4月份高位,轉債指數在本周創年內新高。但是類比今年4月份,最大的不同就是轉債獨立于7月份和11月份權益市場的兩次回調,12月份整體漲幅雖然不及中小創指數,但基本與上證綜指漲幅相當。在整體趨勢到達高位時,我們更多要變換一下思考,轉債我們更多是獲取哪部分收益?哪些類型的轉債回調空間大?再次出現類似4月下旬到5月中旬的回調我們持倉是否有防御能力?

目前的市場狀態到了明年留給我們有兩個明顯的提示:1.收益回報預期壓縮;2.回調風險與幅度增大。面對持續上漲的市場,雖然有超額收益帶來的喜悅,但也不能將轉債投資本質邏輯拋掉,我們獲取轉債的收益空間就是在100元-130元(強贖價格)之間。現階段再看轉債我們認為有兩個核心要素:1.聚焦正股基本面;2.轉債價值高的品種更有吸引力品種。

目前轉債再創年內新高,更加壓縮明年的收益空間,類比今年四月份,我們目前需要關注的就是個券基本面的研究深度,債券性價比高的轉債尋找預期差。注意防范回調風險,絕對價格高的標的謹慎持有。重點推薦:石英轉債、大族轉債、金力轉債、英科轉債、文燦轉債、海亮轉債、中天轉債、金能轉債、雅化轉債。關注19中電EB、順豐轉債、贛鋒轉債、索發轉債、烽火轉債、福特轉債、常汽轉債、利德轉債的回調機會。新券關注:明陽、木森、深南。

可轉債市場

轉債指數創年內新高

本周一上證綜指跌破3000點后,周中又重回3000點上方,在本周最后一個交易日指數沖高回落,上證綜指險守3000點,這也為下周權益市場帶來了濃重的博弈氣氛。從交易量來看,本周較上周小幅縮量,兩市日均成交近5000億,由于港股圣誕休市,本周滬深港通兩個交易日合計流入95.47億,整個四季度每周實現凈流入。

轉債在12月份實現了自我突破,股票指數未突破今年4月份高位,轉債指數在本周創年內新高。中證轉債指數周上漲0.67%,收于346.2點,上證轉債上漲0.64%,收于319.71點,均突破今年4月份的新高。但是類比今年4月份,最大的不同就是轉債獨立于7月份和11月份權益市場的兩次回調,12月份整體漲幅雖然不及中小創指數,但基本與上證綜指漲幅相當。在整體趨勢到達高位時,我們更多要變換一下思考,轉債我們更多是獲取哪部分收益?哪些類型的轉債回調空間大?再次出現類似4月下旬到5月中旬的回調我們持倉是否有防御能力?

進入到新年我們是否要冷靜?

12月份整體權益市場利好不斷,中美貿易局勢緩和,經濟數據回暖,貨幣流動性保持穩健寬松的狀態,加之降準在即,權益市場以及轉債市場就出現了搶碼的狀態。原本11月12月準備低價鋪墊的轉債品種,沒等到春燥行情的到來,已經在暖冬中漲到中高價品種。從我們四季度推薦標的情況來看,整體價格區間向右平移,大部分標的溢價率水平大幅收縮。我們堅持的低價+預期差策略在目前情況來看,大部分在選標的都變為中高價品種。目前全轉債市場上市交易的210個標的,超過110元的數量達到了130個。全部可轉債加公募可交債的平均價格115.83元,轉股溢價率均值25.82%,全部轉債的價格均值更達到116.72元,轉股溢價率均值為22.99%。

目前的市場狀態到了明年留給我們有兩個明顯的提示:1.收益回報預期壓縮;2.回調風險與幅度增大。

對于轉債的預期回報,一方面看資金性質,另一方面看投資周期。比如銀行轉債,從歷史數據來看,大部分銀行轉債存續期在三到四年之間,而且已結束的銀行轉債都實現轉股,這也意味著若以面值價格持有銀行轉債,三年實現轉股退出,加上票息以及前兩年的股息,整體收益預期會超過年化10%。這里面最重要的核心點是面值價格買入。目前困擾轉債投資者的核心就是轉債整體的價格太高,高即意味著收益空間壓縮,下跌風險加大。所以就短期而言,若權益市場向上動力不能持續,轉債的風險是大于收益的。

此外,若轉債市場出現回調,主要誘導因素有哪些?我們認為主要有兩方面,一方面權益市場上漲乏力或下跌;另一方面就是出現流動性風險。轉債投資者依舊以債券投資資金屬性為主,尤其從近期的浦發轉債、川投轉債、順豐轉債這類評級高流動性好的品種上市后的轉債溢價率不斷上漲就可以看出,新增資金在買入轉債,而這類資金更可能多就是公募的債券基金。一旦出現流動性危機,作為流動性最好的額債券品種,轉債必然會遭遇拋壓,但是就短期而言這一風險點是可控的。所以另一個權益市場的不確定性,是我們一定要考慮的風險點,因此我們若繼續持有轉債跑相對收益,需要的是正股基本面給我帶來相對高的安全邊際。

面對持續上漲的市場,雖然有超額收益帶來的喜悅,但也不能將轉債投資本質邏輯拋掉,我們獲取轉債的收益空間就是在100元-130元(強贖價格)之間。隨著高價品種越來越多,擇券的難度也確實不斷加大,現階段再看轉債我們認為有兩個核心要素:1.聚焦正股基本面,尤其持倉較高的賬戶,組合標的一定要有優質基本面來增加防御能力;2.轉債價值高的品種更有吸引力品種,未來預計到明年4月份新供給至少還有50支左右新轉債,若上市后低于定價預期,價格108元以下,溢價率低于10%,這類品種建議積極參與。

目前轉債再創年內新高,更加壓縮明年的收益空間,類比今年四月份,我們目前需要關注的就是個券基本面的研究深度,債券性價比高的轉債尋找預期差。注意防范回調風險,絕對價格高的標的謹慎持有。重點推薦:石英轉債、大族轉債、金力轉債、英科轉債、文燦轉債、海亮轉債、中天轉債、金能轉債、雅化轉債。關注19中電EB、順豐轉債、贛鋒轉債、索發轉債、烽火轉債、福特轉債、常汽轉債、利德轉債的回調機會。新券關注:明陽、木森、深南。

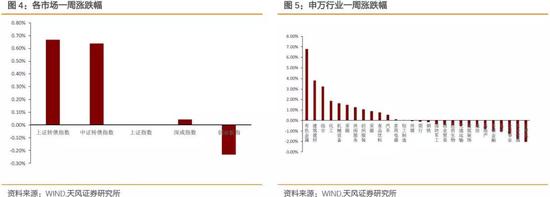

市場一周走勢

上周,截至上周五收盤,上證指數報收3005.04,一周上漲0.00%。創業板指數報收1767.58,一周下跌0.23%。從股市的行業表現情況來看,半數板塊上漲,有色金屬、建筑材料、綜合、化工、機械設備等板塊上漲幅度較大。

從個券的表現情況來看個券市價大多上漲,漲幅前五的個券有烽火轉債(27.32%)、利歐轉債(12.43%)、久立轉2(8.97%)、鼎勝轉債(7.62%)、英聯轉債(6.49%),跌幅前五的個券包括天康轉債(-7.20%)、百姓轉債(-6.96%)、藍思轉債(-5.38%)、華森轉債(-5.32%)、長信轉債(-5.07%)。從相對估值的角度來看,多數個券溢價率上漲,其中烽火轉債(25.82%)、華森轉債(12.73%)、亞太轉債(11.44%)、久立轉2(9.40%)、亞藥轉債(8.66%)為估值上升前五位。

本周估值變動情況,本周偏股性轉債轉股溢價率上行0.5197%到11.6843%,偏債性到期收益率上行0.3397%至3.7465%。

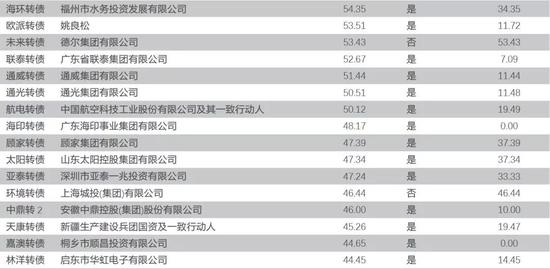

本周各評級可轉債按回售收益率排行的情況如下:

重要股東減持情況

本周發布轉債減持公告的公司有:鼎勝轉債、克來轉債、福特轉債、常汽轉債

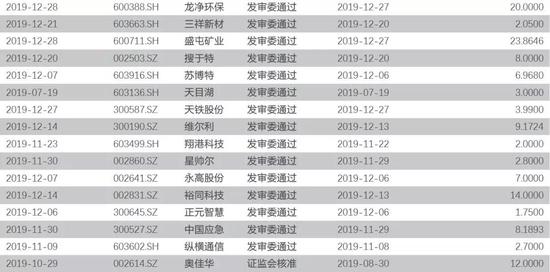

轉債發行進展

EB項目更新

本周私募EB項目進度更新:

風險提示

權益市場下跌、全球權益市場的不確定性

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。