文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 孫彬彬

從未來城投債投資的角度來看,市場無法對(duì)城投債一刀切,但未來區(qū)域分化及估值分化或?qū)⑦M(jìn)一步加大。所以留一份清醒、留一份醉可能是最好的態(tài)度。

從事件本身出發(fā),需要注意如下問題:

(1)首先城投擇券還是要突出經(jīng)濟(jì)財(cái)政綜合實(shí)力,一方面是經(jīng)濟(jì)實(shí)力較好地方的區(qū)縣級(jí)平臺(tái),另一方面則是經(jīng)濟(jì)實(shí)力沒那么強(qiáng)但債務(wù)壓力不大的區(qū)域的市本級(jí)純平臺(tái);

(2)其次,不可忽視區(qū)域內(nèi)(甚至相關(guān)主體)的信用風(fēng)險(xiǎn)事件(包括非標(biāo)違約及其潛在風(fēng)險(xiǎn)),對(duì)于投資人而言,風(fēng)險(xiǎn)或許無法完全避免,但需要理性、客觀的看待風(fēng)險(xiǎn)事件的本質(zhì)和后續(xù)影響;

(3)第三,關(guān)注地方債發(fā)行利差等對(duì)于區(qū)域風(fēng)險(xiǎn)評(píng)估的市場表現(xiàn);

(4)第四,關(guān)于園區(qū)平臺(tái),我們認(rèn)為不應(yīng)該一刀切,而應(yīng)回歸其本源,重點(diǎn)關(guān)注園區(qū)內(nèi)產(chǎn)業(yè)聚集、重點(diǎn)企業(yè)相關(guān)情況;

(5)最后,關(guān)注區(qū)域和企業(yè)主體主要領(lǐng)導(dǎo)非正常變動(dòng)的后續(xù)影響。

2019.12.6晚,上清所公告:“截止當(dāng)日仍未收到呼和浩特經(jīng)開的付息兌付資金,暫無法代理發(fā)行人進(jìn)行本期債券的付息兌付工作。”2019.12.9,媒體報(bào)道:“16呼和經(jīng)開PPN001已在陸續(xù)兌付中,暫時(shí)兌付了5億,目前呼市政府在全權(quán)負(fù)責(zé)此事,在積極想辦法解決。”

一個(gè)周末,市場嘩然,事情雖然告一段落,但未來卻才剛剛開始,是見微知著還是舉重若輕?從城投債投資的角度來說,未來怎么看?

未來怎么看?

一次技術(shù)違約之后再來一次技術(shù)違約,當(dāng)然這次技術(shù)違約要打上引號(hào),市場上還有諸多其他解釋或者定性,但不容忽視的一個(gè)事實(shí)就是:城投風(fēng)險(xiǎn)暴露越來越顯性化。

這么多年以來,債券投資者始終無法繞開城投。經(jīng)過近十年發(fā)展,城投已經(jīng)成為信用領(lǐng)域第一大品種,起起伏伏之間,城投這一話題始終牽繞著市場,綿亙不斷。

城投信仰來自哪里?答案是歷史!

回溯歷史,城投始終與時(shí)代契合在一起。

城投的中英文名字是什么?地方政府投融資平臺(tái)(Local Government Financing Vehicles地方政府融資工具),顯然中文更加全面,英文亦不失貼切。城投這一主體很特殊,在其發(fā)展過程中更多得體現(xiàn)為地方政府的投融資工具,雖然政策對(duì)此并不完全認(rèn)同。所以事實(shí)上的存在和政策端的切割就體現(xiàn)為城投融資環(huán)境的起伏不定,對(duì)于投資者而言,始終存在一種飄著的感覺,捉摸不透。

例數(shù)過去10年間,在政策不斷打磨中,市場從排斥到參與甚至一度全面擁抱。

為何如此?因?yàn)槌峭叮且粋€(gè)經(jīng)常讓投資人賺錢的品種,這在歷史上是十分神奇的存在。

為什么大家能夠賺到錢?

第一,因?yàn)槌峭蹲鳛橐活悩?biāo)準(zhǔn)化產(chǎn)品,迄今沒有違約(農(nóng)六師等除外),因?yàn)闆]有違約,票息就成為確定收益,如果時(shí)間夠長,carry與資本利得總是表現(xiàn)得同樣豐厚,所以不違約很重要。

第二,城投內(nèi)部分化比較嚴(yán)重。從橫截面斷點(diǎn)來看,城投債收益率是一個(gè)廣譜分布,好的地區(qū)收益確實(shí)低,差的地區(qū)或者有瑕疵,則收益率相當(dāng)高。

第三,估值波動(dòng)并不小,近十年來因?yàn)檎叩牟粩鄶D壓,特別是地方政府隱性債務(wù)處置進(jìn)程變化都帶來城投較高的估值波動(dòng),造成比較豐厚的預(yù)期差資本利得。

第一無違約,確定了票息收益;第二不同區(qū)域和等級(jí)間利差比較開闊,存在一個(gè)比較大的高票息的范圍;第三估值風(fēng)險(xiǎn)帶來波動(dòng)率較高,導(dǎo)致預(yù)期差收益豐厚,所以市場在城投反復(fù)跌宕中總能賺錢,而且收益頗豐。

但是雖然賺錢,內(nèi)心依然忐忑,為什么不放心?

首先,城投就是真真假假的存在。

很早以前,城投發(fā)行有一個(gè)六真原則:真公司、真資產(chǎn)、真項(xiàng)目、真支持、真償債、真現(xiàn)金流。從六真原則到城投轉(zhuǎn)型,走到今天,現(xiàn)在的城投和當(dāng)年相比規(guī)范化程度不可同日而語,但是畢竟還沒有完成全部轉(zhuǎn)型,還不是一個(gè)單純自主經(jīng)營、自負(fù)盈虧的企業(yè),和一般地方國有企業(yè)仍然不同。

所以市場上甚至?xí)羞@樣的看法:喜歡真城投,最好什么經(jīng)營性資產(chǎn)都沒有,只做傳統(tǒng)城投業(yè)務(wù),完全依靠政府。

其次,杠桿問題,城投微觀杠桿高,同時(shí)宏觀杠桿更高。

表面上城投的資產(chǎn)負(fù)債率并不高,但是實(shí)際有息債務(wù)規(guī)模都很龐大,相對(duì)于微觀而言,宏觀問題更加突出。2017年10月,IMF年會(huì)上周小川曾提及:

“分部門看,政府債務(wù)占GDP的比例并不高;居民部門債務(wù)占GDP的比例仍然處于低位,但增長較快;主要的問題是企業(yè)部門債務(wù)占GDP的比例較高。……中國地方政府通過各種融資平臺(tái)借款,形成了較多的債務(wù),這在統(tǒng)計(jì)上體現(xiàn)為企業(yè)部門債務(wù),會(huì)導(dǎo)致企業(yè)部門債務(wù)高估。如果將這部分統(tǒng)計(jì)為政府債務(wù),企業(yè)部門債務(wù)會(huì)大幅下降,政府債務(wù)相應(yīng)上升”

換言之,表面上企業(yè)債務(wù)實(shí)際上是政府隱性債務(wù)。

宏觀杠桿高,就會(huì)帶來問題,地方政府債務(wù)問題是中國目前所特有的一個(gè)重大問題。是系統(tǒng)性風(fēng)險(xiǎn)就必須要控制。從2010年463號(hào)文至今,客觀而言,城投從未被鼓勵(lì)或者支持,各種文件不斷對(duì)這一主體進(jìn)行約束、控制和規(guī)范。

這就會(huì)導(dǎo)致摩擦加大,畢竟城投存在的政策空間在收窄。城投類債務(wù)(非公開市場債務(wù))一直有違約,這兩年更是有加劇的情況。

所以第三,債券雖無違約但是債務(wù)有違約,且情況不容樂觀。

以上三點(diǎn),導(dǎo)致市場雖然在城投債上都賺錢,但是內(nèi)心會(huì)有不安。

那么是否到了要進(jìn)行調(diào)整的時(shí)候?

我們的思考如下:

從歷史觀察,城投的誕生是一個(gè)復(fù)雜的背景,往后展望,我們相信這一復(fù)雜背景并未結(jié)束:第一,因?yàn)樗娜f億是城投崛起的重要前提,所以城投始終是逆周期、穩(wěn)增長的載體和主體。第二,城投問題很容易一放就亂、一收就死,暴漲暴跌。中央和地方圍繞這一主體認(rèn)識(shí)在不斷深化,城投也從臨時(shí)工通過轉(zhuǎn)型逐步轉(zhuǎn)變?yōu)檎焦ぃ@個(gè)過程中,中央和地方之間如何協(xié)調(diào)?始終是一個(gè)過程。

這個(gè)過程還沒有結(jié)束,宏觀逆周期訴求會(huì)帶來收放的變化,這就決定到目前為止,城投無法脫離地方政府而存在,地方政府也無法完全和城投切割。所以得益于地方政府隱性債務(wù)化解推動(dòng)和專項(xiàng)債發(fā)行,近一年來城投平臺(tái)的償債壓力有了些許改善。

因?yàn)檎f到底,還是經(jīng)濟(jì)發(fā)展模式和制度環(huán)境決定。集中力量辦大事始終是我們的突出制度優(yōu)勢。集中力量辦大事需要抓手,這個(gè)抓手主要是城投。所以雄安新區(qū)有中國雄安投資集團(tuán),這就是特殊性所在。

更進(jìn)一步分析,財(cái)政平衡、各種訴求,如果制度上沒有進(jìn)一步變革,城投不太可能自我切割。

另外的角度,就是存量信用資產(chǎn)配什么?

以銀行貸款為主導(dǎo)的社會(huì)信用過度依賴傳統(tǒng)制造業(yè),隨著產(chǎn)能過剩類制造業(yè)陷入困境,社會(huì)信用直接切換到基建(城投)和地產(chǎn),這也導(dǎo)致了宏觀杠桿的上升,與此同時(shí)經(jīng)濟(jì)在下臺(tái)階,社會(huì)潛在增長并沒有維持。

為了不走老路,高質(zhì)量發(fā)展,政策需要通過三大攻堅(jiān)戰(zhàn)和一些列結(jié)構(gòu)性改革來實(shí)現(xiàn)金融與實(shí)體的良性對(duì)接,但當(dāng)前信用擴(kuò)張對(duì)基建地產(chǎn)的依賴很難擺脫,而新興產(chǎn)業(yè)承載能力有限。所以當(dāng)前階段是產(chǎn)業(yè)結(jié)構(gòu)、經(jīng)濟(jì)結(jié)構(gòu)和金融結(jié)構(gòu)同時(shí)變革的階段,信用載體老的部分在切割,而新的還沒有完全呈現(xiàn)或者說呈現(xiàn)的方式并不合理。

所以城投融資的存量在和增量控制無論在政策端還是在金融機(jī)構(gòu)角度都有所區(qū)別,展望未來分化是必然的。

所以確實(shí)很復(fù)雜,只要銀行不抽貸,那么該配的還是可以配,當(dāng)然該切割也絕不含糊,路徑依賴和轉(zhuǎn)型趨勢同樣不可阻擋,這就叫運(yùn)用之妙、存乎一心。

事件本身有哪些值得關(guān)注的問題?

從公告信息觀察,16呼和經(jīng)開PPN001成為標(biāo)債技術(shù)性違約的第二單(繼17兵團(tuán)六師SCP001后),有很多地方值得注意:

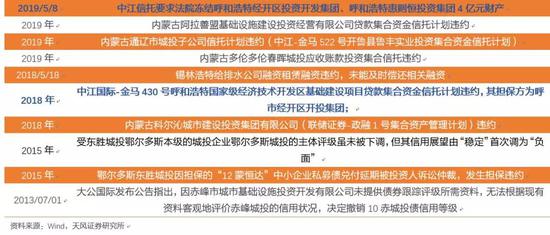

(1)首先,內(nèi)蒙古自治區(qū)以及呼和浩特經(jīng)開區(qū)投資集團(tuán)此前便發(fā)生多次非標(biāo)違約及相關(guān)信用風(fēng)險(xiǎn)事件。

2013年開始內(nèi)蒙古就發(fā)生城投相關(guān)信用事件,2018年以來,發(fā)行人呼和浩特經(jīng)開投亦發(fā)生多起非標(biāo)違約和訴訟事件:

1)2018年,中江國際-金馬430號(hào)呼和浩特國家級(jí)經(jīng)濟(jì)技術(shù)開發(fā)區(qū)基礎(chǔ)建設(shè)項(xiàng)目貸款集合資金信托計(jì)劃違約,其擔(dān)保方為呼市經(jīng)開區(qū)開投集團(tuán);

2)2019.5.8,中江信托要求法院凍結(jié)呼和浩特經(jīng)開區(qū)投資開發(fā)集團(tuán)、呼和浩特惠則恒投資集團(tuán)4億元財(cái)產(chǎn);

3)2019.7.1,國藥控股融資租賃公司以融資租賃糾紛為由訴訟呼和浩特經(jīng)開投及其子公司呼和浩特惠則恒投資(集團(tuán))有限責(zé)任公司支付所有到期及未到期租金、延遲違約金共9315.73萬。

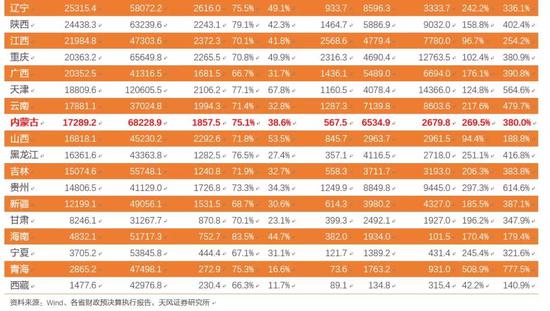

(2)其次,內(nèi)蒙古經(jīng)濟(jì)財(cái)政實(shí)力較弱、雖然存量城投債較少,但是債務(wù)杠桿較高。

(3)內(nèi)蒙古因?yàn)闅v史上信用事件較多等諸多因素,導(dǎo)致其整體在直接融資市場表現(xiàn)一直不佳,以地方債為例整體估值偏高。

(4)呼和浩特經(jīng)濟(jì)在國家級(jí)經(jīng)開區(qū)中的主要排名相對(duì)靠后根據(jù)商務(wù)部發(fā)布2017年國家級(jí)綜合發(fā)展水平考核評(píng)級(jí)綜合排名,呼和浩特經(jīng)開區(qū)在全國219個(gè)國家級(jí)經(jīng)開區(qū)中僅位列第157位。2018年園區(qū)一般公共預(yù)算收入僅15.77億,園區(qū)地方綜合財(cái)力29.04億,整體償債能力有限。

(5)事件發(fā)生前城投領(lǐng)導(dǎo)變更和直管地方領(lǐng)導(dǎo)非正常變動(dòng)。雖然城投類似情況并不鮮見,一般影響較小,但是這次前后間隔較近,直接影響不可避免。

我們該如何挑選城投?

從事件本身出發(fā),我們應(yīng)該如何挑選城投呢?

首先城投擇券還是要突出區(qū)域經(jīng)濟(jì)財(cái)政綜合實(shí)力,此類區(qū)域自身造血能力較強(qiáng),當(dāng)?shù)啬苷{(diào)動(dòng)的資源也較多,所屬平臺(tái)償付能力相對(duì)更強(qiáng),此外其更為市場化的運(yùn)作模式(包括融資)也在兌付“意愿”層面有更強(qiáng)的約束。可積極考慮經(jīng)濟(jì)發(fā)展較好地區(qū)的區(qū)縣級(jí)平臺(tái)(如江蘇、浙江部分地級(jí)市的區(qū)縣級(jí)平臺(tái)),此外經(jīng)濟(jì)財(cái)政實(shí)力不算強(qiáng),但債務(wù)壓力較低、此前沒出現(xiàn)過相關(guān)信用風(fēng)險(xiǎn)區(qū)域的市本級(jí)平臺(tái)亦可積極參與(如湖北的黃岡、黃石等區(qū)域);

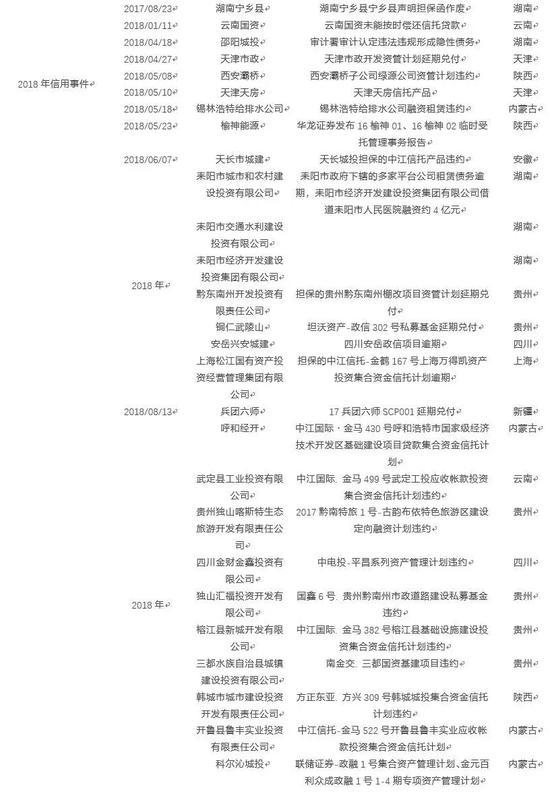

其次,不可忽視區(qū)域內(nèi)(甚至相關(guān)主體)信用風(fēng)險(xiǎn)事件,雖然短期內(nèi)城投債領(lǐng)域或不會(huì)爆發(fā)大規(guī)模的違約事件,但城投平臺(tái)風(fēng)險(xiǎn)事件本身所蘊(yùn)含的一些“系統(tǒng)性”的特征,卻很容易擴(kuò)散風(fēng)險(xiǎn),尤其是由個(gè)別風(fēng)險(xiǎn)事件擴(kuò)散為“區(qū)域性”風(fēng)險(xiǎn)。因此,對(duì)于投資人而言,理性、客觀的看待風(fēng)險(xiǎn)事件的本質(zhì)更為關(guān)鍵。我們對(duì)歷史上城投相關(guān)的信用風(fēng)險(xiǎn)事件(尤其是非標(biāo)違約)進(jìn)行了梳理:

可以看出:歷史上城投信用風(fēng)險(xiǎn)事件表現(xiàn)出兩個(gè)特征:一是同類型風(fēng)險(xiǎn)事件發(fā)生時(shí)間是具有“集中性”;二是風(fēng)險(xiǎn)事件發(fā)生的地域和層級(jí)具有一定的“不確定性”,而這兩點(diǎn)某種程度上決定了其風(fēng)險(xiǎn)的“系統(tǒng)性”,集中爆發(fā)的風(fēng)險(xiǎn)事件和不確定性,導(dǎo)致市場無法對(duì)風(fēng)險(xiǎn)形成有效預(yù)期或者預(yù)期不足。故對(duì)于歷史上發(fā)生較多信用風(fēng)險(xiǎn)事件(尤其是非標(biāo)違約)的區(qū)域需審慎參與。

第三,關(guān)注地方債發(fā)行利差對(duì)于區(qū)域風(fēng)險(xiǎn)評(píng)估的市場表現(xiàn),歷史上信用事件較多等諸多因素或?qū)е缕湔w在直接融資市場表現(xiàn)一直不佳,以地方債為例整體估值偏高,此類區(qū)域需審慎評(píng)估;

第四,對(duì)于國家級(jí)經(jīng)開區(qū)主體,需要區(qū)分看待,而非一刀切,應(yīng)回歸其本源:園區(qū)之所以是園區(qū)就是因?yàn)楫a(chǎn)業(yè)聚集,重點(diǎn)關(guān)注其園區(qū)產(chǎn)業(yè)聚集以及重點(diǎn)產(chǎn)業(yè)引入情況。可積極參與經(jīng)濟(jì)財(cái)政實(shí)力較強(qiáng)區(qū)域的產(chǎn)業(yè)聚集效應(yīng)較好的園區(qū)建設(shè)平臺(tái)。

最后,區(qū)域內(nèi)和企業(yè)主體主要領(lǐng)導(dǎo)非正常變動(dòng)的后續(xù)影響也需納入考慮范圍。

小結(jié)

從未來城投債投資的角度來看,市場無法對(duì)城投債一刀切,但未來區(qū)域分化及估值分化或?qū)⑦M(jìn)一步加大。所以留一份清醒、留一份醉可能是最好的態(tài)度。

從事件本身出發(fā),需要注意如下問題:

首先城投擇券還是要突出經(jīng)濟(jì)財(cái)政綜合實(shí)力,一方面是經(jīng)濟(jì)實(shí)力較好地方的區(qū)縣級(jí)平臺(tái),另一方面則是經(jīng)濟(jì)實(shí)力沒那么強(qiáng)但債務(wù)壓力不大的區(qū)域的市本級(jí)純平臺(tái);

其次,不可忽視區(qū)域內(nèi)(甚至相關(guān)主體)的信用風(fēng)險(xiǎn)事件(包括非標(biāo)違約及其潛在風(fēng)險(xiǎn)),對(duì)于投資人而言,風(fēng)險(xiǎn)或許無法完全避免,但需要理性、客觀的看待風(fēng)險(xiǎn)事件的本質(zhì)和后續(xù)影響。

第三,關(guān)注地方債發(fā)行利差等對(duì)于區(qū)域風(fēng)險(xiǎn)評(píng)估的市場表現(xiàn)。

第四,關(guān)于園區(qū)平臺(tái),我們認(rèn)為不應(yīng)該一刀切,而應(yīng)回歸其本源,重點(diǎn)關(guān)注園區(qū)內(nèi)產(chǎn)業(yè)聚集、重點(diǎn)企業(yè)相關(guān)情況。

最后,關(guān)注區(qū)域和企業(yè)主體主要領(lǐng)導(dǎo)非正常變動(dòng)的后續(xù)影響。

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼