文/新浪財經意見領袖專欄作家 孫彬彬 于瑤

受中美利率均降低影響,中資美元債到期收益率明顯降低,今年中資美元債指數回報較好;重點觀察中資房企美元債,其估值的利差優勢已不如以往明顯,性價比明顯降低,但部分房企仍有較高的境內外利差且與美債的利差較高,具有一定的投資價值。

目前中資美元債的存量規模仍然較大,總規模達到7383.3億美元,相比2018年末增長18.4%;行業分布上,房地產和金融行業占比較高,前4大行業合計占比為60.5%;中資美元債整體以投資級為主,但房企投機級發行人較多,占比近7成。

中資房企美元債以投機級為主,5月份以來,發行量減少,成本明顯降低;10月份以來,高收益房企美元債指數快速上漲,反映投資者對政策收緊下房企基本面擔憂略有好轉。

中資美元債跟蹤

5月份以來,房企融資持續收緊,流動性壓力進一步加大。7月12號發改委發布778號文要求房企海外債只能用于置換未來一年內到期的中長期境外債務,房企海外債的發行和融資明顯降溫。此外,國內信用債收益率整體下行,利差明顯收窄。在此背景下,市場對于海外債的關注度進一步提高。中資海外債以美元債為主,本文重點梳理了中資美元債,尤其是中資地產美元債的情況。

1、存量美元債概況

中資美元債發行量保持高位,存量持續增長。受一季度房企大量發行海外債等影響,今年中資美元債發行量保持高位。截止2019年11月11日,2019年中資美元債發行額1839.5億美元,僅次于2017年的2130.75億美元,相比于2018年全年增長10.3%;中資美元債存量規模7383.3億美元,相比2018年末增長18.4%。

房地產和金融行業占比較高。以BICS二級行業分類為標準劃分,存量中資美元債中房地產存量規模最大,達到1886.7億美元,占比25%;其次是銀行、金融服務、勘探及生產行業,占比分別為16.4%、12.4%和6.7%;前4大行業合計占比為60.5%。

中資美元債以投資級為主,無評級的發行主體較少。首先,從標普、穆迪和惠譽發布的債務主體評級來看,3家評級公司給予的中國發行人評級均以投資級為主。其次,同時考慮3家公司給予同一主體的評級,3家均無評級的發行人發行的債券金額占比僅15.7%,說明大部分中資美元債發行主體選擇了海外評級公司進行評級。

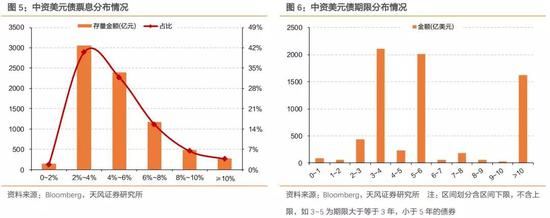

中資美元債票息以2%~6%為主,期限以3年期和5年期為主。存量中資美元債中,票息為2%~4%和4%~6%的債券金額分別為3053.9億美元和2401.6億美元,占存量規模的比例分別為40.5%和31.8%,合計占比達72.3%;票息在6%以上的債券規模占比僅為25.8%。整體來看中資海外債融資成本不算高。期限分布上,中資海外債以3年和5年期債券為主,合計占比達到55%。

2、收益率分析

中資美元債整體成本不算高,那么其收益率的主要影響因素是什么?

中資美元債投資級債券收益率走勢與美國國債收益率走勢高度相關。根據美銀美林中資美元債指數,中資美元債投資級指數收益率與美國國債收益率走勢高度相關,兩者的利差相對穩定,反映出中資發行人投資級債券信用風險較低,主要受美債市場波動影響;相比之下,投機級指數收益率與美國國債收益率關聯性較弱。

投機級債券收益率與國內信用利差相關性更強。我們以中債3年期中短期票據利差與美國3年期國債收益率之和與美銀美林中資美元債投機級收益率走勢比較來看,二者走勢的相關性明顯更強。

房企美元債跟蹤

1、存量及新發情況

今年上半年,中資房地產美元債發行量較高,1~4月份平均月發行量96.9億美元,一方面是上半年房地產“小陽春”的影響,在國內債券市場融資有限的情況下房企通過海外市場大量融資;另外一方面,也與上半年中資房企美元債到期規模較大有關。5月份之后,發行規模快速降低,尤其是8~10月份發行規模較小,一方面是發改委辦公廳778號文的政策影響,另外一方面也與下半年中資地產美元債到期規模減少有關。隨著現在到2020年一季度中資美元債到期規模的提升,預計未來幾個月中資美元債的發行規模將明顯提高。

中資房地產海外債的發行人評級以投機級為主,占比近7成。與中資美元債整體以投資級為主不同,中資地產美元債以投機級為主,穆迪、標普、惠譽三家各自的評級體系中,評級為投機級的占比分別達到47%、32%和43%。為了進一步量化發行美元債的中資房企的評級分布,我們根據彭博指數綜合評級的判斷標準,對同一發行人有多個評級的進行分類。評級標準為:當所有這三個機構對發行人進行評級時,將采用“三中去二”評級的中值來確定指數資格,也即刪除最高評級和最低評級;當只有兩個機構提供的評級時,將使用兩者中的較低評級(“最保守”);當只有一個機構提供的評級時,該評級將用于確定指數資格。按照這一標準統計,目前有美元債發行的中資房企中投機級占比最高,達到67.3%。

我們統計了7月份以來中資發行人發行的海外債票息,發行成本明顯降低。上半年,中資美元債發行票息在8%以上的占比達到54%;進入下半年后,中資房企發行人發行的票息在8%以上的占比僅34%,其中尤其是票息在8%~10%區間的中資房企發行人明顯減少。而票息在10%以上的發行金額占比不但沒有降低,甚至還略有提高。

通過仔細對比上半年發行票息在8%~10%之間的發行人上半年和下半年發行的美元債來看,能找到對比的企業發行成本全部均有明顯降低,如寶龍地產、富力地產、融創中國、禹洲地產、中駿地產等。

2、收益及估值情況

一級市場上新發美元債成本降低,那么二級市場上債券估值及指數的走勢情況如何?我們以Markit iBoxx發布的中資美元債投資級指數、中資美元債高收益指數、中資房地產美元債投資級指數和中資房地產美元債高收益指數為基礎,綜合考慮房企債券二級市場估值,來分析美元債的收益情況。

房地產高收益指數上漲。2018年全年房地產高收益債指數及投資級指數均出現下滑;進入2019年后,1~4月份均實現快速上漲,5~9月份受國內房地產融資收緊等因素影響指數走平,10月份以來,指數重回上漲趨勢;而房地產投資級指數則從今年1月份至今持續上漲。從月度回報率來看,“小陽春”前后房地產高收益及投資級指數收益率均較高。

房地產投資級和高收益債指數的上漲是否具有行業特性?從Markit iBoxx發布的中資美元債金融行業和非金融行業的債券指數來看,金融行業和非金融行業指數整體上漲,并非房地產行業單獨上漲。而從房地產行業內部來看,5月份以來維持了投資級債券指數上漲趨勢,但高收益債券指數走平,10月份后才出現明顯的上漲。一方面印證了高收益房地產債券指數走平或主要是受國內房地產融資政策收緊影響,另外一方面10月以來指數快速上漲也反映出目前投資者對政策的擔憂有所緩和。

中資房企美元債收益較高。年初至今Markit iBoxx發布的各中資美元債指數均實現了比較高的收益,中資美元債投資級指數上漲8.4%,高收益債指數上漲11.2%,房企美元債(含房企投資級和高收益債)、投資級、高收益指數漲幅分別達到12.1%、10.7%和12.8%。房企的美元債指數均實現了比較高的收益,一方面是房企美元債以投機級為主,票息較高;另外,房企美元債的收益率下降也貢獻了非常重要的一部分。我們以美銀美林中資發行人指數發布的收益率來觀察資本利得的收益,中資美元債投資級的資本利得貢獻了約1.24%的收益,高收益債券的資本利得貢獻了約2.67%的收益。

從歷史回報情況來看,各指數2018年整體收益較差,2019年至今的指數回報處于歷史上較高的水平。考慮到當前利率水平已經較低,未來資本利得貢獻的收益空間收窄,一級發行收益率也明顯降低,中資美元債的回報將難以持續實現高收益。

此外,我們統計了多個主體在境內債券的中債估值和海外債券的BVAL中價估值,選擇期限相近的債券進行比較。受今年以來美元利率快速下行帶動中資美元債收益率下行的影響,目前海外債券的估值優勢已經明顯降低。目前,恒大、花樣年、陽光城、碧桂園、富力等主體美元債券仍然存在較高的國內外債券利差,而新城、雅居樂、保利、融創等主體國內債券市場的估值已經高于美元債的收益率,美元債的利差優勢明顯降低。

小結

1、目前中資美元債的存量規模仍然較大,總規模達到7383.3億美元,相比2018年末增長18.4%。行業分布上,房地產和金融行業占比較高,前4大行業合計占比為60.5%。中資美元債整體以投資級為主,但房企投機級發行人較多,占比近7成。

2、中資美元債投資級債券收益率走勢與美國國債收益率走勢高度相關,投機級債券收益率與國內信用利差相關性更強。

3、5月份以來,發行量減少,成本明顯降低;10月份以來,高收益房企美元債指數快速上漲,反映投資者對政策收緊下房企基本面擔憂略有好轉。

4、受中美利率均降低影響,中資美元債到期收益率明顯降低,今年中資美元債指數回報較好;重點觀察中資房企美元債,其估值的利差優勢已不如以往明顯,性價比明顯降低,但部分房企仍有較高的境內外利差且與美債的利差較高,具有一定的投資價值。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:楊希 1904183207

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。