文/新浪財經意見領袖專欄作家 黃益平

金融開放非常重要,但是在開放的同時,也需要一些特定的政策機制,來保證開放的過程中,經濟金融體系能夠維持穩定。金融開放一方面有利于效率的提高,另一方面也可能導致波動性的增加,如果控制不好金融開放帶來的的波動,可能會“得不償失”,甚至遭遇嚴重的金融危機,歷史上有很多這樣的事情發生,這是金融開放中需要避免的。

有兩個問題值得深入探討。

在全球經濟危機爆發之前,全球經濟出現“大緩和”的現象,貨幣政策能夠很好地維持經濟、金融體系的穩定。危機爆發后,我們發現貨幣政策也許只是控制住了通貨膨脹,并沒有控制住金融風險。所以,貨幣政策能否維持金融穩定?這是值得探討的問題。

在全球經濟危機爆發之后,發達國家實行了很多量化寬松的政策,這些政策對于穩定發達國家的經濟金融體系有非常好的效果。但是很多新興市場國家承受了這些政策的“外部性”,發達國家貨幣寬松的時候,新興市場國家的流動性也很充裕,發達國家貨幣緊縮的時候,新興市場國家的貨幣政策和經濟環境也出現了特別明顯的收縮,這導致了一些不太好的結果。毫無疑問,中國要進行進一步的開放,但是怎樣在開放過程中保持穩定?這也是值得深入探討的話題。

2009年,中國人民銀行開始研究宏觀審慎政策,中國的監管框架是“雙支柱調控框架”,也就是貨幣政策和宏觀審慎政策相結合,共同維護宏觀經濟的穩定。當然,這個政策不是中國獨特的研究,很多國際組織,包括FSB(金融穩定理事會)、BIS(國際清算銀行)、IMF(國際貨幣基金組織),在這方面都有很多的研究。

圖1:雙支柱宏觀調控框架

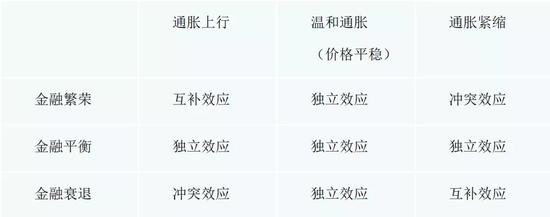

在一些場景下,貨幣政策和宏觀審慎政策發揮的效力不一致的,兩者可以相互合作,同時發揮效力,維護宏觀經濟的總體穩定。

表:貨幣政策與宏觀審慎政策的沖突矩陣

從金融渠道和貿易渠道的相對影響來看,貿易渠道表明,貨幣貶值能增加出口競爭力,增加出口和產出,有利于經濟增長。但是金融渠道也越來越重要,貨幣貶值的時候,很可能會鼓勵資本外流,這是不利于國內經濟增長和經濟穩定的。所以在分析的過程中,需要綜合考慮兩種渠道的影響。

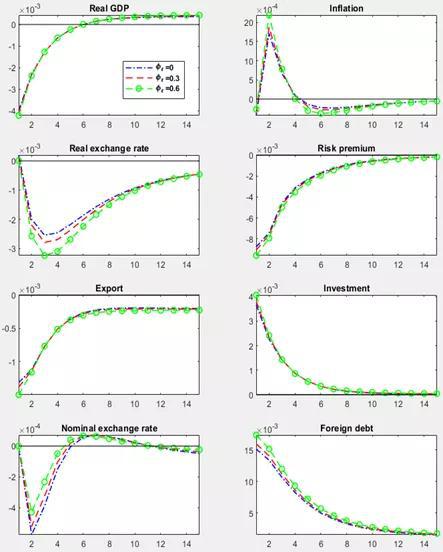

最近我們做了一個兩國動態一般均衡模型[1],利用一個兩國動態一般均衡模型,考察不同的政策機制應對“資金流動突然停頓”(sudden stop of flows)的影響。金融市場開放后,很多新興市場國家碰到的最大困難就是資金流的突然停頓。金融危機往往是因為,一些特殊原因導致一個國家的金融風險大幅上升,這時從外部流入的資金就會突然停止,導致這個國家資產負債表產生一系列的惡化。

實證分析的方法叫脈沖響應分析。圖中,藍色的線條是一個國家只采用貨幣政策應對外部沖擊時,一系列宏觀變量的變化,紅色的線是在貨幣政策和宏觀審慎政策相結合的時候,這個國家宏觀變量的變化。

圖2:脈沖響應分析結果

從圖中可以得到這樣的結論,當一個國家外部資金突然停頓的時候,國內一些宏觀變量會出現大幅的調整。貨幣政策可以幫助緩沖這個調整的過程,因為貨幣政策可以進行逆周期調節,但如果加上宏觀審慎政策,可以進一步提高國內宏觀經濟的穩定性。

另外,分析中我們發現,如果中國的人民幣匯率政策,從不太靈活的固定匯率,轉變成相對靈活的浮動匯率,能夠進一步提高我們的宏觀經濟穩定性。

最終的結論是,金融開放的同時,需要貨幣政策和宏觀審慎政策共同作用的“雙支柱調控框架”,來支持和保持宏觀經濟和金融體系的穩定。

本文為作者在首屆外灘金融峰會上所做的主題演講,中國金融四十人論壇整理,未經本人審核。

(本文作者介紹:北京大學國家發展研究院、中國經濟研究中心教授)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。