文/新浪財經意見領袖專欄作家 林采宜 周俚君

經濟增速換檔時代,應該降低收益預期,減少投機行為,無論個人理財還是機構資產配置都應該轉向“長期主義”,以穩定的長期收益作為資產管理的目標。

林采宜 周俚君 /文

1. 從我國居民資產結構來看,房地產、存款、股票仍為資產的重要組成部分,合計占比達80%左右。

2. 過去二十年,在經濟高速增長的背景下,寬松的貨幣環境和信用環境為資產價格的暴漲帶來充足的資金供給;進入商品房時代后,住房剛需、改善性需求及政策推動的棚改是房價上漲的需求端支撐;

3. 展望未來,經濟增速下行已是長期趨勢,從人口結構變化,政策方向及資金供給角度來看,房地產市場整體暴漲現象將一去不復返;

4. 隨著中國資本市場逐漸開放,海外資金入市規模不斷加大,機構投資者占比的持續增加促使資本市場投資行為趨向理性;“長期主義”將從投資理念轉變為投資實踐,“一夜暴富”的機會也將因此大幅減少。

一、從居民資產結構看“一夜暴富”的真相

自1999年以來,我國居民的資產結構中以房地產為主的非金融資產占比呈下行趨勢,隨著金融市場的不斷完善及金融工具的創新,居民金融資產中除存款外(占比高達20%以上),股票、基金及其他金融資產的占比有所提高。從居民資產的持有結構來看,房地產、存款、股票為主要資產,占84%。

作為資產配置對象,以1999年末為基期,20年來一線城市房價總體上漲5-7倍,而股票的總體上漲3-6倍,因此,整體而言一線城市房地產作為過去二十年的資產投資對象,所帶來高回報更為穩定,從1999、2004、2009、2014年起至今,復合年均增長率均在10%左右。

二、在經濟高速增長的背景下,寬松的貨幣環境和信用環境促進資產價格暴漲

1. 經濟高速增長的二十年

上個世紀八十年代提出的“三步走戰略”要求我國國民生產總值每十年翻一番,在此目標下,貨幣政策和信貸政策持續寬松,2009年之前,中國經濟高速增長,主要依賴投資(資本形成總額)及第二產業的高增長。2009年以后,隨著杠桿率的上升,貨幣政策和信貸政策對經濟增長的刺激效應越來越弱,投資對經濟的拉動作用讓位于第三產業,消費成為拉動GDP的主要力量(圖5)。

自2001年中國加入WTO之后的十年,正值全球經濟處于增長周期,大規模的進出口貿易疊加強制結售匯制度使央行資產負債表中外匯占款占比不斷上升,央行不得不被動投放基礎貨幣,帶來人民幣的寬松環境。

2. 央行降準降息伴隨著銀行主動負債擴張信用

2012年,隨著強制結售匯制度的取消,央行外匯占款增速大幅下滑,為匹配經濟增長目標的貨幣需求,央行主要通過公開市場操作及貨幣工具來主動向市場投放基礎貨幣。在同業監管較為寬松的背景下,銀行主動負債擴大資產負債表意愿較強,為信用擴張創造條件。

3. 信用擴張的資金主要進入了房地產領域及股票市場

從金融機構新增貸款構成來看,房價快速上漲時期,以住房貸款為主的居民貸款占比不斷上升,最高達53%,信用擴張帶來的增量資金大部分流入房地產市場。此外,一線城市房價同比增速與(M2-GDP)增速差顯示出較高的相關性,可見從貨幣環境來看,階段性的貨幣寬松和信用寬松為房價上漲提供了資金供給;從需求角度看,我國自1998年進入商品房時代以來,住房剛需成為房價上漲的主要需求動力,此外,城鎮化、棚戶區改造等改善性需求火上澆油,進一步推動房價快速上漲。

同樣,貨幣供給的充裕也從某種程度上催生了資本市場的“牛市”。在經濟快速增長的預期中,市場整體風險偏好提高,寬松的貨幣環境和信用環境帶來熱錢涌入,使得資本市場的估值不斷上漲,牛市行情日益升溫。造就了不少投資者尤其是杠桿投機者的“一夜暴富”。

三、“一夜暴富”的時代是否結束?

1. 靠房地產“躺著賺錢”的時代已然終結

自2018年起,發改委不再公布M2同比政府預期目標,并且對經濟增速的預期從具體數值變為區間值,“保增長”已經不再是主要的政策目標,中國經濟步入“存量時代”,對增長速度的追求讓位于發展質量,增速下行成為長期趨勢,中央明確提出“不將房地產作為短期經濟刺激的手段”。作為周期之母,房地產已經不再負有推動經濟增長的使命。

從居民負債能力擴張空間來看,自2008年以來,隨著居民購房貸款的不斷增加,目前我國居民杠桿率已上升至55.3%(新興市場平均居民杠桿率為39.8%),年平均增速高達10.13%,比新興市場平均增速水平高出3個百分點。

與此同時,經濟增速下行伴隨居民可支配收入增速下滑,疊加高速增長的居民杠桿率,使得居民的購房意愿將有所下滑。長期來看,中國新增人口較少、老齡化加劇的趨勢下,購房及換房需求相對前二十年有所下滑,同時前期城鎮化、棚改已提前透支部分需求,未來房地產行業整體出現暴漲行情的概率較小,存量經濟時代,“優質”的核心房地產才能有相對持續的需求支撐。

從資金供給的角度來看,在“房住不炒”的政策背景下,房價快速增長地區的限購、限價及部分地區銀行上調房貸利率等措施抑制了對住房的投機性需求;境外舉債、房地產信托等各種房地產企業融資渠道收緊,限制定向寬松的貨幣再次流入房地產市場。

自2019年5月以來,“其他資金”、“自籌資金”及“各項應付款”作為房地產開發投資資金的主要來源,增速均出現下滑;為補足資金鏈,同期房地產企業境外發債規模大幅上升,2019年1-8月境外發債規模已超2018年全年。但由于受7月發布對境外發債僅用于置換一年內到期債務要求的影響,2019年8月房企境外發債規模環比下滑23.45%,同比下降76.30%;當前房企境外融資成本已不斷上升至8.47%,如果疊加人民幣貶值預期,房企境外融資成本將進一步增大。總體而言,隨著融資渠道收緊,房地產企業融資成本整體在上升,同時不同企業之間的成本出現分化。

無論企業還是居民個人,靠房地產躺著賺錢的時代已經終結。

2. 隨著機構投資者的比重增加,資本市場的估值將更為理性

由于我國IPO制度的特殊性,資本市場退市機制形同虛設,加上個人投資者占比較高,市場很多時候被投機性情緒所驅動,估值波動相對較大。大部分人熱衷于“從波動中賺錢”使得市場的投機性較強。從流通市值占比來看,2007年至2019年,個人投資者的占比從76.7%降至40.9%,但個人投資者仍貢獻了高達80%以上的交易量,高換手率后面的情緒化交易給中國資本市場創造了一些“一夜暴富”的投機性機會。

隨著中國資本市場逐漸開放,海外資金入市規模不斷加大,機構投資者占比的持續增加將促使資本市場投資行為趨向理性。同時隨著注冊制的推廣,退市機制的逐漸完善,圍繞并購重組,買殼賣殼的投機性收益預期將會降低,能夠持續盈利的優質資產才能獲得資金青睞,“長期主義”將從投資理念轉變為投資實踐,“一夜暴富”的機會也將因此大幅減少。

四、發達經濟體居民資產結構及其收益率比較

從美國居民部門資產結構來看,股票和共同基金、房地產和保險養老金為主要的資產構成,合計占比約80%,其中股票和投資基金占34%,保險及養老金占25%,房產占23%。

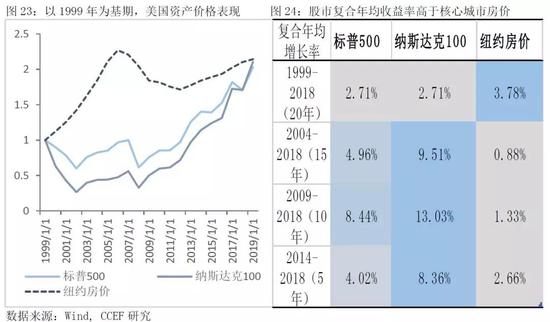

從資產價格表現來看,以1999年為基期,截至2018年末美國核心城市房價及股市的總體上漲約2倍左右。而從不同時點開始的復合年均增長率來看,2008年美國經濟增速中樞下行后,核心城市房價復合年均增長率遠低于股市。

從日本居民部門資產結構來看,自1990年房地產泡沫破裂以來,日本經濟增速中樞從5.9%下滑至1.3%左右,由于房地產泡沫破滅的沖擊,居民資產中房地產占比持續下滑,日本居民整體上更偏好現金存款、保險養老金等低風險資產。

從資產價格表現來看,以1999年為基期,截至2018年末,日本核心城市房價總體上漲1.55倍左右,而股市同期接近1倍。而從不同時點開始的復合年均增長率來看,日本經濟進入低增速階段后,核心城市房價及股市復合年均增長率均較低,維持在2%-4%左右(股市除2009年至2018年外)。

結論:經濟增速換檔時代,降低收益預期,減少投機行為,無論個人理財還是機構資產配置都應該轉向“長期主義”,以穩定的長期收益作為資產管理的目標。

(本文作者介紹:華安基金首席經濟學家。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。